真业务“外衣”难掩“假发票”实质——揭秘白城市衡冠建筑材料批发中心虚开增值税专用发票偷税案件

近期,国家税务总局白城市税务局第一稽查局根据相关部门推送线索,依法查处白城市衡冠建筑材料批发中心(以下简称“衡冠建材”)虚开增值税发票案件。经查,2023年6月至2024年4月,以王杏辉为实际控制人的衡冠建材,借助真实建材经营业务做掩护,非法取得上游企业开具的38份增值税专用发票,造成少缴增值税、个人所得税等税费款共计42.90万元。2025年1月,国家税务总局白城市税务局第一稽查局依据《中华人民共和国税收征收管理法》等相关法律法规规定,对衡冠建材取得的38份增值税专用发票认定为虚开,对该公司虚开发票行为作出追缴税费款、加收滞纳金并处罚款共计91.77万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。2025年12月,王杏辉因犯虚开增值税专用发票罪,被依法判处有期徒刑三年,缓刑四年,并处罚金人民币5万元。

建材企业为何大量购进塑料

前期,白城市税务局第一稽查局接到相关部门推送线索,反映衡冠建材涉嫌让他人为自己虚开增值税专用发票并偷税。同时,其上游企业彰武县鸿翔化工有限公司(以下简称“鸿翔化工”)已证实为空壳虚开企业,且曾为衡冠建材开具增值税专用发票。

税务部门依托税收大数据分析,发现该企业从事建材经营业务,从鸿翔化工取得的却是塑料制品类目发票。经进一步比对发票信息,衡冠建材塑料制品购进金额占全部购进金额比例畸高,远超建材批发行业常规水平;同时,其下游客户多为建筑施工单位,对塑料制品的需求极为有限,购销结构明显背离行业规律。

针对多重疑点,白城市税务局第一稽查局依法对衡冠建材开展立案检查。

存货账实不符 百万货物凭空“消失”

检查人员依法调取衡冠建材塑料制品相关发票信息及会计账簿,经比对发现,该企业购入塑料制品780万元,销售612万元,理论上应有100余万元存货结余,但实际库存却显示为零,存货账实严重不符。针对这一异常情况,检查人员进一步核对该企业的购销合同及相关凭证,发现其并无与库存缺口相匹配的购销凭证、运输发票及入库单据,购销业务链条不完整,相关票据、资金与实物轨迹无法相互印证,伪造交易痕迹明显。

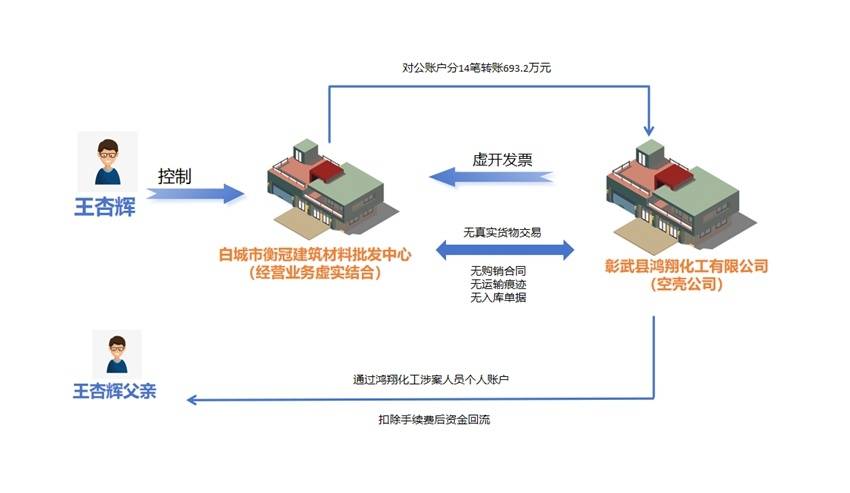

与此同时,检查人员依法调取涉案企业及相关人员的银行账户信息,逐笔分析并追踪资金走向,发现资金呈现明显快进快出、闭环回流的特征。衡冠建材先通过对公账户向鸿翔化工支付14笔“货款”共计693.2万元,扣除相应“开票费”后,通过鸿翔化工涉案人员个人账户将剩余653.2万元资金分散回流至王杏辉父亲个人账户,异常资金往来彻底暴露了并无真实交易的违法事实。

结合已掌握的证据,检查人员依法对衡冠建材实际控制人王杏辉及相关人员进行询问。面对证据,王杏辉最终承认自己在主观上明知与鸿翔化工无真实交易的情况下,仍心存侥幸,企图利用企业自身的真实业务为掩护,故意掺杂从鸿翔化工处非法取得的增值税专用发票,实现少缴税费款目的的违法事实。

至此,衡冠建材通过支付开票费方式虚开增值税专用发票偷税的违法事实完整呈现。

勿存侥幸 违法必受惩治

经查,以王杏辉为实际控制人的衡冠建材,在明知没有真实货物购销的情况下,以自身真实业务为掩护,非法取得增值税专用发票38份,少缴增值税等税费款共计42.90万元。

《中华人民共和国发票管理办法》第二十一条第二款规定:任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对其违法事实,2025年1月,国家税务总局白城市税务局第一稽查局对衡冠建材取得的38份增值税专用发票认定为虚开。对该公司作出追缴税费款、加收滞纳金并处罚款共计91.77万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。2025年12月,王杏辉因犯虚开增值税专用发票罪,被依法判处有期徒刑三年,缓刑四年,并处罚金人民币5万元。

来源:国家税务总局白城市税务局第一稽查局