原创 300亿巨亏的外卖之战,没有赢家!

11月底的北京,四级的北风打在脸上生疼,外卖骑手小周(化名)虽然已经把冲锋衣的拉链拉到顶,仍能感到寒气顺着领口往里钻。这是他来北京的第三个冬天,深夜11点刚刚在亚运村的一个小区送完一单烤串,手机里就弹出社保缴费成功的提示。这是他这三年来第一次收到社保通知单,“以前连病都不敢生,现在终于敢想了。” 小周搓着冻红的手喃喃道。

同一天,上海闵行区的巷子里,王老板的黄焖鸡米饭小店还亮着灯。外卖员踩踏门槛进出的声响此起彼伏。每到这个时间王老板都会紧锁眉头的盘账:“30块钱的黄焖鸡,平台抽成7块5,骑手配送费4块,食材成本9块,推广费用...”。来上海的1年半以来,每天还保留着关门前和还在老家的妻子通个电话的习惯,面对单价利润不到2块钱的账单,听筒里传来妻子的安慰声:不行回来吧,上个月我去买菜看到你同学李松(化名)已经回来了,别太难为自己,再说孩子也天天跟我念叨想爸爸。而王老板不再说话,只是嘴前一下一下的冒着亮光。

随着2025年三季度财报季的落幕,上面两幕的背后是三张沉重的成绩单:第三季度,美团单季营销开支暴涨90.9%,至343亿元,京东新业务亏损超过157亿元,而阿里新增340亿元市场费用中很大一部分投向外卖。这场已经历时超过半年的外卖大战,以三家公司合计亏损超过300亿元、营销开支激增100%,以及利润率暴跌20.7%而告一段落,而在这其中却未诞生出真正的胜利者。平台深陷盈利悖论,商家在佣金和推广费中苦苦挣扎,而骑手则在寒风中背负着未卜的未来。

守成者遭巨亏

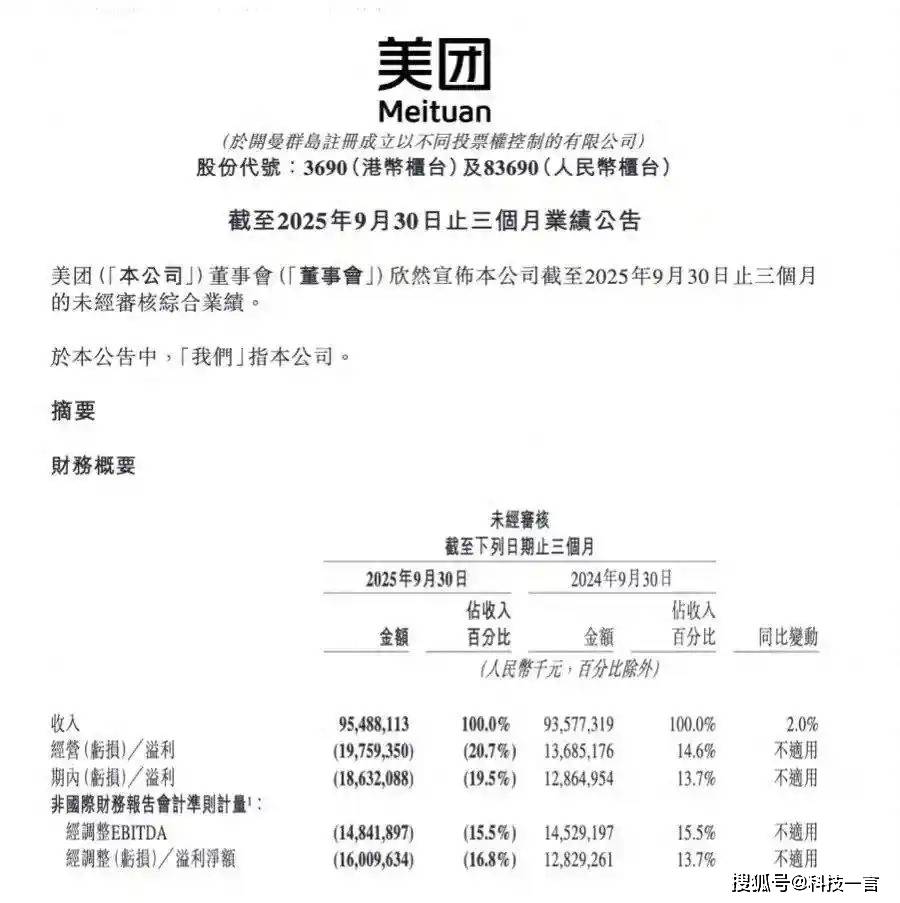

作为外卖行业的资深老玩家,美团可以说在夏天补贴战中打得有多凶,冬天亏得就有多惨,看起来热热闹闹,算完账完全是血亏。比如三季度财报中的数据显示,经调整净亏损达到160亿元,要知道去年同期还盈利了128亿元。这是美团上市以来的最大季度亏损,也是其核心本地商业板块三年来的首亏,亏损额高达141亿元。

而亏损的根源就藏在这张烧钱账单里。比如财报中的直接数据显示其单季销售及营销开支暴增至343亿元,虽然这一数字虽未细分所属业务所占比例,但财报也明确指出此费用 “主要由于外卖行业竞争带来的推广、广告和用户激励开支增加”。而这笔支出占到当季总营收(954.9亿元)的35.9%,相当于每赚10块钱,就有不到4块钱投向外卖战场。无论是给用户的 “满20减8” 红包、给商家的 “新客入驻减免佣金”,还是为争夺运力的骑手补贴也都是出自这笔开支。

更致命的是成本倒挂。比如美团同期的 “履约成本”(主要为骑手工资、配送装备等)就高达422亿元。而美团当季外卖业务直接带来的营收约为573亿元(财报并未公布,仅为依据配送服务收入、佣金收入、在线营销服务收入及2024年全年外卖业务收入的合理化推断,外卖业务占比约应为85%左右)。这就意味着,仅外卖相关业务343亿元的营销成本、422亿元的履约成本就高达765亿元,远超外卖收入,单均亏损扩大至2.71元。

叠加第二季度的消耗,美团这半年来在外卖战场绝对可以称得上是元气大伤。用160亿亏损换来一场“虚假繁荣”,即便王兴在财报会上强调高客单价市占率,也不过是烧钱烧出的海市蜃楼。最终美团不得不承认这场仗打下来,既没守住盈利,也没拉开差距,更没修筑起护城河,反而把自己拖进了亏损泥潭。所以美团参战只证明了一件事:靠补贴维系的份额,本质上是对盈利能力的透支。

阿里至少少赚300亿

阿里的参战带着 “集团军” 的架势,但同样难逃利润滑坡的命运。比如第三季度财报(阿里第二财季)显示,其经营利润仅53.65亿元,虽然是和其他两家相比是唯一一个利润率正向的平台,但如果对比自己,同比暴跌85%的数据也难说成功。此外归属于普通股股东的净利润209.9亿元,同比下降了53%,非公认会计准则净利润更是同比下滑72%,创近年最大跌幅。经营活动产生的现金流量净额也同比下降 68%,仅为101亿元。

阿里的利润的黑洞同样来自外卖战场。尽管阿里未直接点明 “外卖投入”,但财报中 “对用户体验的投资” 一栏中显示,三季度销售和市场费用飙升至665亿元,较去年同期的324.7亿元增长104.8%,多烧出的340亿元我们有理由判断其几乎是全部流向了淘宝闪购和饿了么。尤其是今年夏天,淘宝闪购跟进 “满18减18” 补贴,饿了么扩大骑手激励,即时零售业务收入同比增长60%至229.1亿元,但增长代价实在高昂。

阿里曾试图用 “生态协同” 来委婉的掩盖亏损。比如在财报中称淘宝闪购带动了盒马和天猫超市订单环比涨30%,但显然这种流量联动的模式并未外卖的烧钱消耗实现对冲。虽然在财报电话会上坦言 “三季度是闪购投入高点,四季度将收缩”,但53.65亿元的经营利润和2.2%的经营利润比已经是外卖三巨头中唯一一个正向盈利平台了。不过即便如此,叠加上二季度的投入,阿里这半年来在外卖战场的消耗,也令其直接少赚至少300亿元,所谓的 “生态战”,在我看来也只不过是在用利润换规模的一场无奈的之举成本转嫁。

最大亏损最小的存在感

其实京东的品质外卖的定位本想是避开低价内卷的,但最终却还是没能逃脱烧钱的漩涡。2025年的三季度,集团实现总收入2990.6亿元,同比增长14.9%,这数字看起来不错,也是御三家中营收最高的,但盈利端却在持续承压。归属于普通股股东的净利润53亿元,同比下降55%;调整后净利润58亿元,同比下降56%,净利率从去年同期的4.7%降至2.1%,这些都不禁让人感慨,京东的钱都去哪了?

利润腰斩的核心是外卖相关开支激增。三季度京东营销开支达210.5亿元,同比激增110.5%,占收入比例从3.8%飙升至7%,财报中明确了成本用途, “主要用于新业务特别是外卖业务的市场推广和用户获取”。履约开支同步增长35.2% 至220亿元,成本主要源于即时配送网络建设的人力投入。今年夏天,京东曾跟风推出 “0元购” 活动,在叠加东哥给全职兄弟们上的五险一金成本,也让含外卖在内的新业务亏损进一步扩大。

面对持续失血,京东踩下刹车也就不难理解了。在财报会上京东强调 “保持相对理性,外卖投入环比收窄”,并推出独立外卖APP,试图转向 “可持续发展”。但半年烧钱下来,京东外卖日均单量仍未突破千万级,既没撼动美团和阿里的地位,也没实现流量反哺零售的既定目标,反而大幅拉低了集团的整体净利润。这场聚焦品质的差异化豪赌,只带来了“增收不增利”的尴尬局面,而“理性投入”更像是败退后的体面说辞,京东外卖的故事,成了这场大战中最昂贵也最无声的教训。

骑手&商家共同困境

三巨头亏损的背后,是整个外卖生态的集体承压。比如像文章开头小周那样能成功交上社保的,仍然算是幸运的。以美团为例,当前美团骑手超过1300万人(含全职、兼职、众包等类型),每月的月均活跃骑手约占25.6%,全职签约骑手约占2.8%,美团预计在2025年底医保将覆盖100万人,这相当于月均活跃骑手的三成,总骑手的7.7%,绝大多数众包骑手仍游离在社保体系之外。而补贴战中日入上千的爆单狂欢也带给骑手带来的是常态化的生存压力,日均10小时的工作时长、单均6分钟的配送极限以及部分平台超时1分钟罚款20元的规则,迫使骑手闯红灯、逆行成为行业常态。尤其是在面对电动自行车限速新规的面前,让不少骑手不得不思考到底是要保安全还是要保饭碗。

而王老板不到2元的单均利润,是千万中小外卖商家的共同困境。除了平台6%~8%基础佣金和分摊的配送费,商家要想走量还必须要投推广费、活动补贴费等等,否则店铺难以出现在APP中的较高位置。再加上一些满减优惠券,经常令商家的综合费率高达 20%-23%,最终形成 “不补贴没流量,补贴亏利润” 的无解循环。

行业挤压,带来的是”乱象丛生“。比如2024年市场监管总局曾突击检查无证外卖店,其中72%集中在头部平台,部分商家通过降低食材标准压缩成本,反而让坚守品质的商家则举步维艰。更有中国烹饪协会的行业调研数据显示,仅2025年第三季度全国就有18%的外卖商家因亏损退出平台,在这其中中小商户占比超过90%。商家吐槽起早贪黑赚的辛苦钱,被平台一笔划走,但平台为此也很委屈,“难道你们看不到我也在亏钱吗”。

反思:钱去哪了?

在外卖大战中,消费者看起来是最直接的受益者,但事实果真如此吗?伴随着“满18减18”的红包、“9.9元的低价套餐”这样所谓的短期实惠的背后带来的是双重的隐匿代价。

首先就是食品安全,为应对20%-23%的综合费率,部分商家被迫在食材上 “做减法”,比如用冷冻速食包替代现制菜品,再比如采购来源不明的低价原料成为行业潜规则。消费者看似省下的几块钱,但实则是用身体健康为代价买单。

其次是选择空间的持续萎缩,持续优惠的外卖平台不仅挤压的是线下的就餐市场,即便在线上那些赚不到钱又不肯降低出餐标准的上商家也面临关门停业,其中不乏有经营了数十年的餐饮品牌。当美食广场沦为美食超市,当街头巷尾的手工水饺、家常小炒逐渐消失,究竟是谁的权益受到了侵害?

所以,在这场历时半年、烧掉超300亿元的外卖大战中,没有真正的胜利者。平台烧钱换不来盈利,商家在高佣金与低利润间苦苦挣扎,骑手顶着10小时工作时长与安全风险,而消费者看似得了实惠,却要时刻承受着健康风险与选择萎缩的代价。那这300多亿元真金白银究竟去哪了?它既没流入商家口袋,也没完全改善骑手权益,更没转化为消费者的长期价值,只在低价补贴的循环中被消耗殆尽。所以这场轰轰烈烈的外卖大战,到底谁才是真正的赢家?