关于2026年汽车行业的三大预判

2025年已成为过去,展望2026年,汽车行业又将如何变化?

我们今天就来聊一下2026年的情况。

01

“2026年会更难”成为行业共识

好消息是,充满挑战的2025年已结束;坏消息是,2026年可能更难。

率先感受到“寒意”的,是始终站在风口浪尖的造车新势力。

小鹏汽车董事长兼CEO何小鹏直言:

“我唯一敢确定的是,2026年汽车市场的竞争会更加残酷和血腥。每一家车企都会战战兢兢。”

蔚来创始人、董事长兼CEO李斌对此并不意外:

“哪年不是残酷血腥?”

他早在2019年就判断,行业竞争将从2024年进入“决赛阶段”,并且短期难见终局,至少五年才能看清轮廓,十年才能进入稳态,“我们要做的事,就是活下去、慢慢来。”

要知道,小鹏与蔚来在过去的2025年均实现了明显反弹,销量与营收持续创新高,但管理层对行业前景依然保持高度谨慎,这本身,已反映出大环境的严峻程度。

从机构预测来看,这种悲观预期并非个例。

摩根士丹利预测:2025年中国乘用车销量约为2990万辆,同比增长9%;但2026年将回落至2850万辆,同比下降5%——其中,2026年一季度销量可能环比大幅下滑30%~35%,理由是补贴退坡将在一段时间内抑制消费需求。

瑞银投资银行同样下调预期。其报告指出,由于部分需求前置效应和较高的比较基数,国内乘用车销量增速或从2025年的8%放缓至2026年的-2%;包含出口在内的电动汽车批发增速,将从28%降至15%。

国内方面,全国乘用车市场信息联席会秘书长崔东树预计,受政策退坡影响,2026年乘用车销量将降至2380万辆,同比下滑2.1%;但新能源车在政策托底和新品推动下,有望继续保持增长。

综合各方判断,2026年中国车市出现负增长已逐渐成为共识,目前的争议并不在于“会不会降”,而在于“会降多少”。

从年末走势看,这一判断正在被市场数据不断验证。乘联分会数据显示,2025年11月狭义乘用车零售222.5万辆,同比下滑8.1%,环比下降1.1%;预计12月零售约230万辆,环比虽有3.4%的季节性回升,但同比降幅扩大至12.7%。

显然,中国车市将会迎来新一轮调整周期。

02

价格战逐渐退场,价值战走上主线剧情

2026年,中国汽车行业的另一项重要变化是:

持续近三年的价格战将画上句号,行业竞争重新回归以价值战为主导的轨道。

一方面,长期“内卷式”竞争已经对中国汽车行业的发展造成实质性损害——甚至到了“国家都看不下去,需要出手整顿”的程度。

国家统计局数据显示,1-10月,汽车制造业增加值同比增长11.8%,汽车行业收入88778亿元,汽车行业利润率只有4.4%。

从上述数据可以看到,中国汽车市场规模扩张的同时,盈利能力却在收缩,显然价格战的负面效应已经显现,行业深陷“失血式”内卷。

正是在这一背景下,2025年,监管层开始频频出手“反内卷”。

年中,一套国家政策、行业倡议、企业约谈形成的“组合拳”,直击汽车行业刻不容缓的“支付账期”问题,推动车企全面响应《保障中小企业款项支付条例》,承诺对供应商“支付账期不超过六十天”。

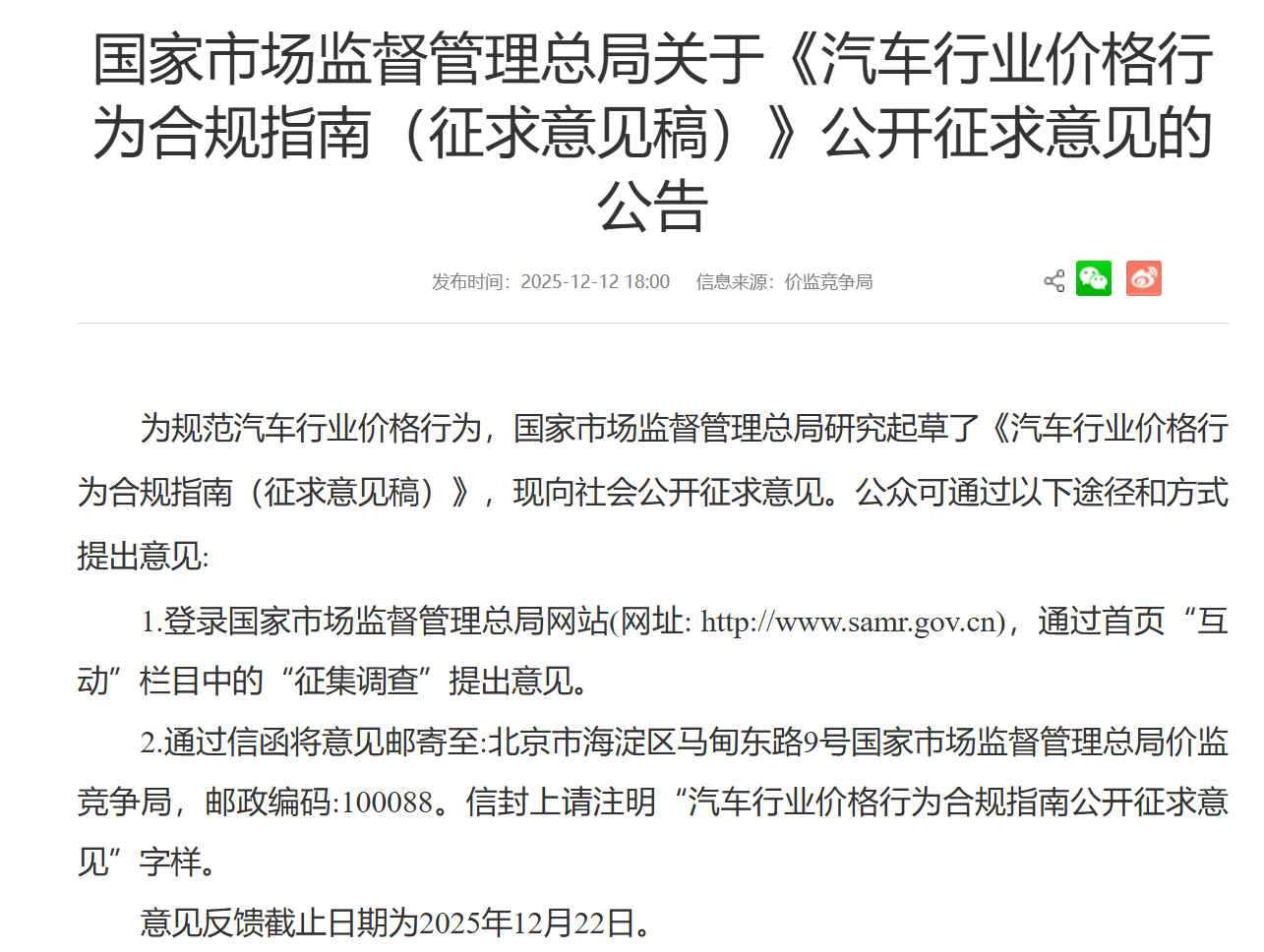

12月12日,市场监管总局进一步发布《汽车行业价格行为合规指南(征求意见稿)》,统一监管标准,明确价格行为边界,引导行业回归理性竞争。

除政策导向转变外,另一方面,车企自身也已无法承受价格战的持续消耗,利润已经没有下降的空间,亏本卖车成为常态。于是今年以来,从合资到自主,从传统车企到新势力,都开始纷纷呼吁不要再打“价格战”,而是要打“价值战”。

以长城汽车为例,其一直是中国汽车行业打“价值战”的代表,提出要实现“有质量的市场占有率”,而不是表面上的数字增长。

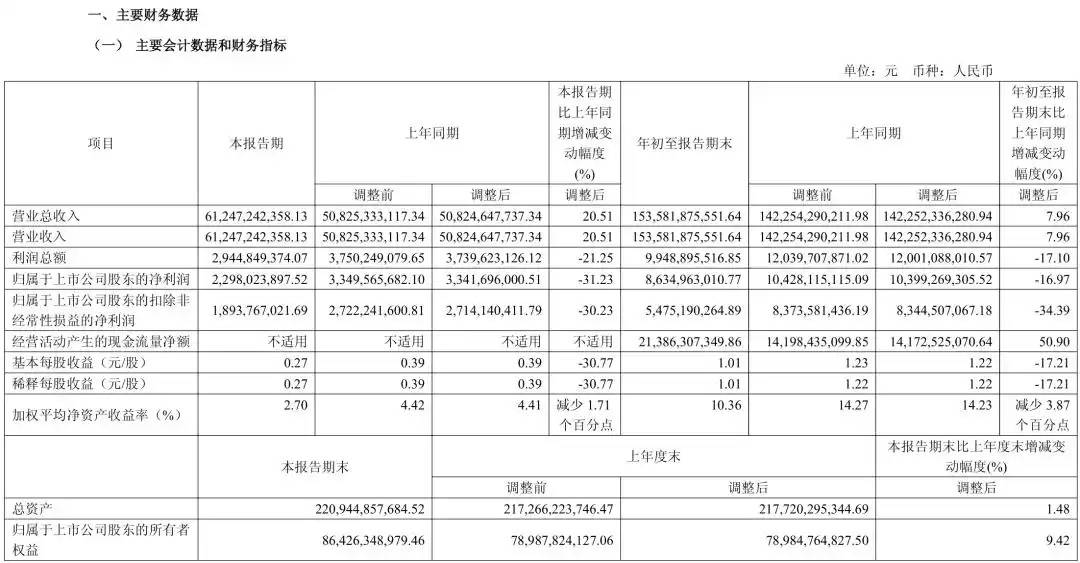

正是这种定力,让长城在行业利润普遍承压的2025年仍保持稳健盈利。财报显示,长城前三季度归母净利润达86.35亿元,单车盈利能力位居行业前列。事实证明,稳定赚钱的价值,远比短期爆款更具战略意义。

上汽乘用车副总经理张亮亦在媒体采访中明确提出要打“价值战”的观点。他判断,2026年春节后2月底至3月初,市场将进入“非常痛苦”的阶段,并呼吁行业从“简单追求规模”转向“追求精益质量”,不再是简单“卷”价格,而是要开“价值枪”,不断地提升产品价值。

对新势力而言,盈利能力更成为其明年能否留在牌桌上的关键。小鹏、蔚来均已明确提出今年第四季度实现盈利的时间表,这也意味着:留给新势力“亏钱”的时间不多了。

从上述诸多信号不难判断,价格战正在退场,价值战正在成为2026年行业竞争的新主线。

这不仅是一个停留在猜测中的趋势——事实上,相关数据已经能够清晰反映出这一变化。

乘联分会数据显示,2025年11月,市场整体成交价环比上升7757元,增幅达5.17%;同期市场整体优惠幅度较上月减少841元,环比收窄3.17%。

成交价格回升、优惠空间收缩,这也意味着,市场对无底线价格战的态度正在发生转向。

03

头部玩家不能掉以轻心,真正的对手可能意想不到

前面说了市场整体的变化,下面再来说说明年的市场格局又将如何演变。

首先,即便是头部玩家,其处境也不能说百分百安全,因为市场竞争环境瞬息万变。

这一趋势在2025年已有明显预兆。从宏观层面看,这一年行业洗牌明显加速,尤其是新势力阵营,销量排名几乎每个月都在重新排序。

以2025年11月为例,鸿蒙智行、零跑、小米汽车首次占据前三,而10月份的前三还是零跑、鸿蒙智行、小鹏——拉长时间看,这一排名与年初格局也大不相同,这也意味着,头部优势比以往时期都更不稳固。

这其中,理想汽车的经历极具代表性。

在长期领跑新势力销量榜之后,理想在2025年明显承压更大,自6月起交付连续同比下滑,11月单月交付已经降至3.32万辆,不仅被小鹏反超,更跌出新势力前三。

由此,理想汽车董事长兼CEO李想再次反思公司治理模式,放弃了此前尝试三年的职业经理人模式,从今年四季度起重新回归创业公司的管理模式。他坦言,过早模仿奔驰、宝马、微软、苹果等成熟企业的治理模式,反而让公司“变成越来越差的自己”。

2026年,理想将通过组织优化、纯电产能提升、自研5C电池量产、自研M100芯片落地等举措,重建成本与效率优势。为了提升效率,李想甚至给内部提出了明确要求——“去年花10块钱做的事,今年必须用8块钱完成”。

理想的经历证明,在当前周期中,“失速”只在一念之间,一次判断失误就可能重创基本盘。而即便自身没有明显犯错,也并不意味着安全。

比亚迪在2025年同样感受到头部压力,虽然守住了全年第一的位置,但领先优势已经被吉利为首的挑战者们快速稀释。

这一年,吉利多款直接对标比亚迪的全新产品集中放量,其中星愿在下半年月销更是突破5万辆,迅速稀释了比亚迪在国内的领先优势——作为对比,比亚迪2024年季度销量领先吉利40-60万辆,而2025年前三季度优势已缩小至20-30万辆。

由于超预期的表现,吉利在年中将2025年的销售目标由271万辆提升至300万辆。与之相反,在压力之下,比亚迪在三季度主动将2025年销量目标由550万辆下调至460万辆,选择先稳住阵脚。

但更大的挑战,还来自意想不到的对手。

2026年,比亚迪不仅要应对吉利等直接竞争者,还必须防范小米、问界等非传统竞品的持续渗透。

有数据显示,2025年比亚迪老用户意向流向中,7.35%流向了小米汽车,位居比亚迪意向流出用户品牌TOP10的榜首,其次是奥迪、特斯拉、问界与理想,全是高端品牌;而流向吉利的比例则不足2%。

此外,从小米汽车的意向用户来源看,2025年比亚迪已经成为小米汽车的最大粮仓,贡献了近18%的存量用户。

这背后,是中国车市结构性变化——中国乘用车市场增换购占比从2019年超过50%提升至“十四五”期间的70%以上,意味着存量市场将正式成为主战场。

存量时代的市场竞争最大的特点就是:车型主要竞品除了产品形态相似的同质型对标产品,更大的威胁来自于那些能抢走自家老用户的差异化产品。

这也就是说,假如在存量市场的竞争中准备不够充分的话,就容易变成为别人作嫁衣。所以在高度不确定的竞争环境中,头部玩家如何避免“失速”,成为共同课题。

零跑给出的解法是“回归务实”。

零跑科技高级副总裁曹力曾在媒体采访中表示,把产品和服务做好,这才是保证在产品上、营销上做到尽量不“翻车”的底气。事实上,零跑在2026年不仅要面临外部竞争加剧的挑战,内部还肩负着年销100万辆的目标考验。

2026年,还将迎来另一个重要变量:合资品牌在新能源领域的系统性反攻。

以2025年的日产N7为起点,2026年上汽大众也将发起总攻。一旦传统车企完成电动化转型,凭借其规模制造与全球供应链体系,有可能在短时间内形成新的放量冲击,成为零跑、小鹏等新势力们新的强劲对手。

04

驾仕结语

回头看这三大预判,其实指向同一个结论:

2026年将成为中国汽车产业真正的分水岭之年。

一方面,高速增长的新能源车市按下“减速键”,无序的价格战接近尾声,行业竞争从拼价格回归到拼产品、拼技术、拼经营质量;

另一方面,头部玩家的护城河不断被侵蚀,竞争边界不断外扩,真正的对手不仅来自传统意义上的直接竞品,还可能来自跨界玩家与差异化势力。对腰部和尾部玩家而言,风险与机会同时放大。

可以确定的是,2026年又是充满变数的一年,能站稳脚跟的企业,才有可能进入下一阶段的核心牌桌;但一旦失速,头部玩家也可能面临生死挑战。

但最终,决定因素还是会回到最基本的“价值”上。无论是营销上的乱象,还是产品上的价格战,都会被进一步遏制。那么用户选择的要素,仍然是你为用户提供了怎样的价值。来自品牌的情绪价值也好,来自产品本身的使用价值也罢,我们正步入一个价值回归的时代。

那么对于真正坚持“长期主义”者的正反馈,我们认为在2026年,也会比往年都要多一些。

从这个层面上来看,中国车市2026年在残酷的表象之下,依然蕴含着很多生机。

远方始终有一堆篝火,在为久候之人燃烧。

(END)