支付宝“杀入”短剧:首页独立入口+2万部免费剧,流量巨头的降维打击?

主编温静导读:支付宝并未将短剧视为孤立业务,而是将其纳入“内容+服务+支付”的闭环生态。在财经领域,理财相关内容搜索量同比增长8倍,“理财答案日”直播超3万场;在健康领域,近万名认证医生入驻并挂载问诊服务,头部医生账号入驻率超五成 。短剧作为高频娱乐内容,能有效带动低频财经、健康服务的曝光与转化,形成“娱乐引流—服务变现—支付闭环”的商业链路,这是单纯娱乐平台难以复制的核心优势。

来源:传媒内参—主编温静

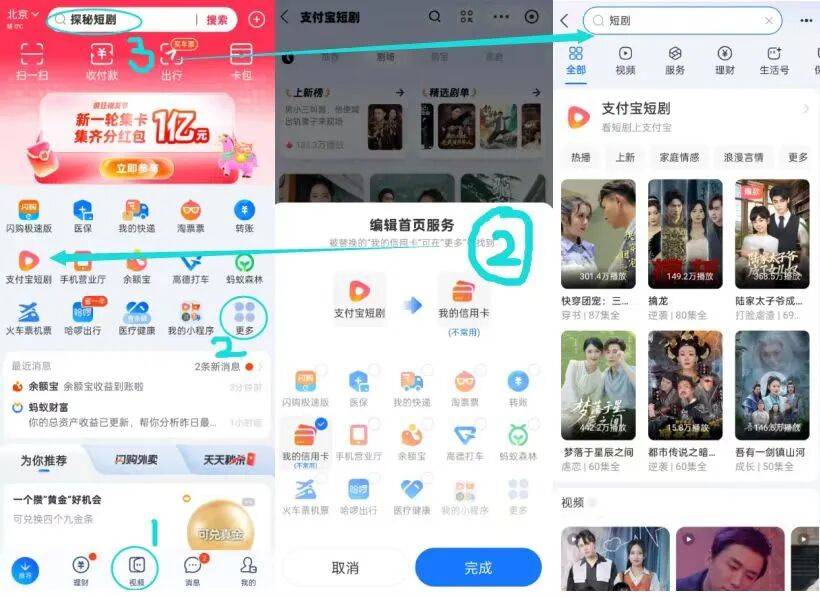

当拥有超10亿用户的支付宝在首页为短剧开辟独立入口,以近2万部免费剧集、千万级DAU和近一小时人均观看时长的成绩闯入赛道,这场流量巨头的跨界并非简单的“降维打击”,而是一次关乎超级App生态重构与短剧行业规则改写的战略探索。2025年末的这次入局,恰逢短剧市场从付费向免费转型的关键节点,支付宝携流量、资本与场景闭环优势而来,既给红海市场注入变量,也暴露了工具类App内容化转型的深层挑战。

入局逻辑:流量巨头的“破局与补短板”

支付宝的短剧布局,本质是一场双向奔赴的战略选择——既瞄准了短剧赛道的高增长红利,也试图破解自身“用完即走”的工具属性困局。从行业背景来看,2025年国内短剧市场规模预计突破650亿元,同比增速36%,免费模式已取代付费成为主流,广告收入占比从2024年初的11%飙升至50%,用户规模达6.62亿人,占国内互联网用户的59.7% 。这一风口赛道成为互联网巨头争夺用户时长的必争之地,而支付宝的加入,正是顺应了“内容即流量入口”的行业趋势。

从自身需求来看,支付宝的内容化转型早已箭在弦上。作为国民级支付工具,其超10亿用户基数背后,是“人均单日使用时长仅7.8分钟”的尴尬现实,远低于抖音的102.7分钟和小红书的69.2分钟 。短剧的强成瘾性与高留存特性,成为其破解用户粘性不足的关键抓手。数据显示,支付宝短剧DAU已突破千万,人均观看时长接近一小时,成功将支付场景的瞬时流量转化为内容消费的持续停留,为后续商业变现铺垫了基础。

更深远的逻辑在于生态补位。支付宝并未将短剧视为孤立业务,而是将其纳入“内容+服务+支付”的闭环生态。在财经领域,理财相关内容搜索量同比增长8倍,“理财答案日”直播超3万场;在健康领域,近万名认证医生入驻并挂载问诊服务,头部医生账号入驻率超五成 。短剧作为高频娱乐内容,能有效带动低频财经、健康服务的曝光与转化,形成“娱乐引流—服务变现—支付闭环”的商业链路,这是单纯娱乐平台难以复制的核心优势。

战略差异化:不止于免费,闭环生态重构行业逻辑

在短剧市场已挤满抖快、红果短剧、腾讯等玩家的红海格局中,支付宝的突围路径并非简单复制“免费+广告”模式,而是通过三大差异化策略重构行业逻辑。

其一,流量分发的降维优势。与依赖投流获客的传统短剧模式不同,支付宝的首页独立入口相当于“自带亿级流量曝光”。短剧行业曾深陷“80%成本砸向投流”的怪圈,不投流则无曝光,投流又可能亏本 。而支付宝凭借超10亿月活用户的自然流量,直接降低了剧集的获客成本,其“保底分成”政策——最高5万元/部的现金保底,虽低于抖音百万级激励,但结合零投流成本的优势,仍对中小制作方具备吸引力,尤其能撬动一批优质版权内容入驻。

其二,内容生态的垂类深耕。不同于抖快、红果短剧主打“打脸虐渣”“大女主”等泛娱乐题材(支付宝热播榜中此类标签占比也达50%),支付宝正着力打造“财经+健康”的特色内容心智。这种与平台金融、生活服务属性强绑定的垂类布局,能有效规避泛娱乐内容的同质化竞争。未来,结合AI短剧技术,支付宝完全可能推出“理财科普短剧”“健康常识短剧”等差异化内容,实现“看剧即获知识,种草即享服务”的场景融合,这是单纯娱乐平台难以企及的生态壁垒。

其三,商业化模式的闭环创新。支付宝的短剧变现并未局限于广告分成,而是依托支付场景探索多元路径。目前,短剧播放页面已可通过广告跳转购物小程序,未来有望实现“剧情种草—服务购买—支付完成”的无缝衔接:看财经短剧后直接购买理财产品,看健康短剧后预约医生问诊,看生活短剧后下单相关服务。这种“内容—服务—支付”的闭环,既提升了商业转化效率,也让短剧从“流量消耗品”变成“生态连接器”,重构了短剧的商业价值。

行业冲击:加速洗牌与规则改写

支付宝的入局,正在给短剧行业带来三重深层冲击,推动行业从“流量军备竞赛”向“生态化竞争”转型。

首先,供给侧的精品化提速。支付宝的“保底分成”策略直接瞄准优质内容,将进一步推高行业内容成本,加速中小制作方的出局。此前,短剧行业已呈现“备案数量下降26%但市场规模增长36%”的精品化趋势,传统影视公司如华策影视、柠萌影视纷纷入局,明星出演短剧成为常态,精品短剧制作成本已飙升至300万元以上 。支付宝的加入,将加剧优质制作资源的争夺,倒逼行业摆脱“土味”“狗血”标签,向精细化、精品化方向发展。

其次,商业模式的再平衡。支付宝的免费模式与生态化变现,进一步挤压了依赖投流付费的传统短剧生存空间。此前,小程序短剧“投流亏本但不得不投”的悖论已让不少玩家承压,快手已关停短剧小程序转向免费模式 。支付宝的入局将加速“免费模式”的普及,推动行业从“投流依赖”向“平台分发”转型,制作方的核心竞争力将从“投流能力”转向“内容质量”,行业资源将向具备规模化生产能力和爆款打造能力的头部玩家集中,马太效应进一步凸显。

最后,竞争格局的跨界扩容。支付宝的加入,让短剧竞争从“内容平台内战”升级为“超级App跨界战”。此前,淘宝、京东、美团等电商、生活服务平台已纷纷布局短剧,但多以“引流促活”为单一目标,缺乏生态化布局。支付宝的“内容+服务+支付”闭环,为超级App入局短剧提供了新范式。未来,具备场景优势的超级App可能纷纷跟进,短剧行业的竞争将不再局限于内容本身,而是延伸到生态资源、服务能力、支付场景的综合比拼,OTT、IPTV及长视频平台将面临更严峻的用户时长争夺压力。

潜在挑战:工具心智与运营短板的双重考验

尽管优势显著,但支付宝的短剧之路仍面临两大核心挑战,能否突破将决定其最终成败。

一方面,用户心智的固化难题。支付宝“支付工具”的认知已深入人心,用户互动数据暴露了这一短板:同样4000万+热度的短剧,支付宝的点赞、转发量仅为红果短剧的八分之一,1.7亿播放量的《爱上大人物》第一集评论数仅588条,远低于红果短剧同类作品的1.5万条评论 。这种“高播放、低互动”的现象,反映出用户尚未形成在支付宝“主动看剧”的习惯,短剧更多是“偶然发现的附加功能”而非“核心需求”。如何将流量转化为留存,将“偶然观看”转化为“主动搜索”,是支付宝需要破解的首要难题。

另一方面,内容运营的能力短板。与抖快、红果短剧成熟的内容运营体系相比,支付宝仍显稚嫩:部分爆款短剧存在无法观看的问题,UP主内容更新滞后,播放页面缺乏自动连播、弹幕等基础功能,用户体验有待提升 。短剧的高留存依赖强社区氛围与精细化运营,而支付宝长期聚焦工具属性,在内容运营、用户互动、社区构建等方面缺乏积累。若不能补齐运营短板,即便拥有流量优势,也难以留住用户,更无法形成可持续的内容生态。

此外,AI短剧的布局压力也不容忽视。目前,抖音、爱奇艺等平台已推出亿元级AI短剧激励,头部团队已实现“15人20天制作60集”的工业化产能,AI漫剧成本仅为传统动画的1/125 。支付宝虽计划加大AI短剧合作,但在技术储备、制作资源整合等方面仍需追赶,若不能快速形成AI短剧的规模化供给,可能在未来的差异化竞争中落后。

超级App的内容远征,终点是生态闭环

支付宝杀入短剧,并非一次心血来潮的跨界,而是超级App突破工具属性、构建综合生态的必然选择。它的优势不在于内容生产能力,而在于流量规模、场景闭环与支付基因;它给行业带来的不是毁灭性的降维打击,而是规则改写与生态扩容。

未来,支付宝的短剧之路,本质是一场“用户心智重构”与“运营能力补课”的远征。若能成功将“支付工具”的认知拓展为“生活服务+内容娱乐”的综合平台,将短剧与财经、健康服务深度融合,打造出独特的生态壁垒,那么它不仅能在短剧赛道站稳脚跟,更能重新定义超级App的内容边界。反之,若陷入泛娱乐内容的同质化竞争,未能突破工具心智与运营短板,即便拥有亿级流量,也可能重蹈此前图文、直播内容化转型的覆辙。

短剧行业的竞争,已从“谁有更多爆款”升级为“谁有更完整的生态”。支付宝的探索,不仅关乎自身的生态进化,更在为行业示范一种新的可能:短剧不止是用来“杀时间”的娱乐产品,更可以成为连接服务与用户的生态纽带。这场远征的最终胜负,不在于当下的流量高低,而在于能否真正实现“内容赋能生态,生态反哺内容”的良性循环——这,才是超级App跨界内容赛道的终极密码。