最新土地收入,揭开残酷现实

点击【樱桃大房子】关注并

近日,财政部发布2025年1—10月财政收支情况,其中有一组数据极具对比性。

一方面,1-10月国有土地使用权出让收入24982亿元,同比下降7.4%。

可能单说7.4%,大家没感觉。但要知道,卖地收入可是地方政府的“钱袋子”,占地方政府性基金预算本级收入的比重很大。它一感冒,整个经济可能都要跟着打喷嚏,直接影响地方基金收入整体下降3.3%。

另一方面,全国政府性基金预算支出却高达80892亿元,同比大幅增长15.4%。

是不是觉得很分裂?一边是卖地收入这个进水口在缩小,另一边是预算支出这个出水口在猛增。

这感觉就像,家里工资收入明明少了,但房贷、车贷、孩子学费的支出却不减反增。钱从哪来?缺口怎么补?

今天,咱们就把这个“财务清单”掰开,讲清楚我们正站在怎样的节点上。

为什么会出现这么分裂的数据?

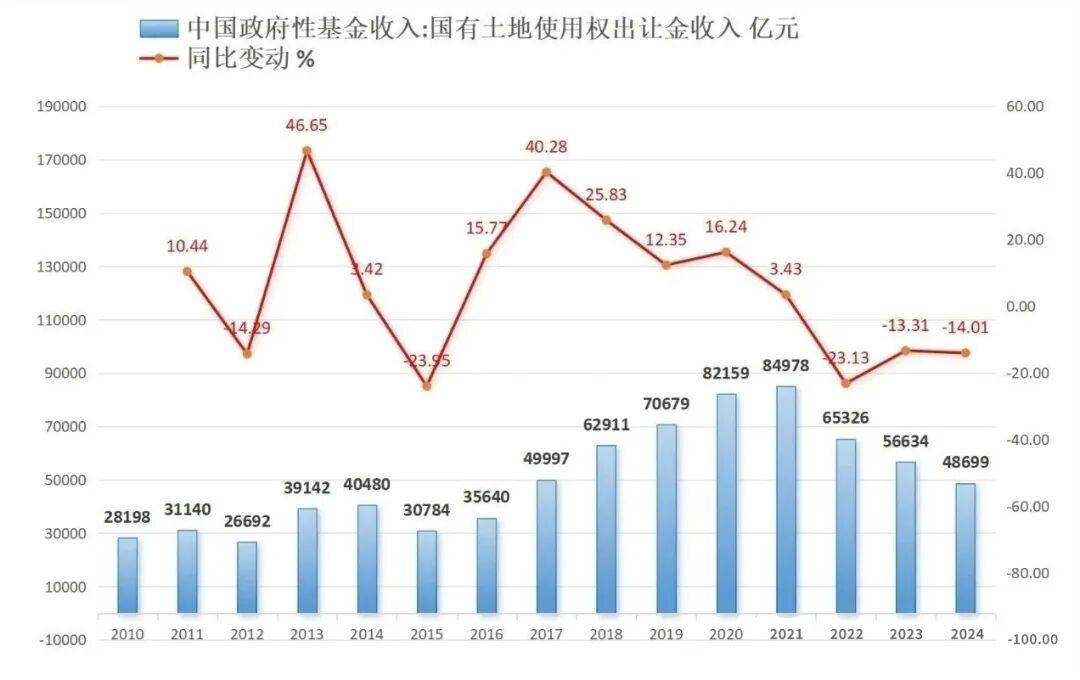

卖地收入下降7.4%,是趋势,不是偶然。数据显示,2024年全国土地出让金收入为48699亿元,较2021年的高峰时期(8.7万亿元)已经下滑了44%。

原因也很简单:

销售端淤塞,市场预期下降,老百姓捂着钱包,不买房了。

房企集体躺平,房子卖不动,销售回款速度减缓,拿那么多地干什么?

这样一来,以前靠土地财政循环,卖地→基建→房地产→再卖地的模式就走不通了。

至于政府性基金预算,可以简单理解为政府的专款专用账户。

虽然这个大盘子里,国有土地使用权出让收入相关支出为33752亿元,同比下降6.5%,与土地收入走势基本一致;但整体预算支出却同比增长15.4%,是怎么回事?

这个剪刀差,就是在填历史窟窿。

1.保交楼:房企暴雷留下的烂摊子,需要政府成立专项基金、提供担保甚至直接注资,确保交付。这笔钱,可能通过专项债券等政府性基金预算工具间接获得资金支持。

2.偿还地方债务:过去地方靠卖地还债,现在卖不动了,但债期到了必须还,就只能发行新债券还旧债。这笔过路钱,也会体现在总支出里。

过去土地财政疯狂卖地、疯狂基建,现在旧模式走不通了,随之出现一系列戒断反应和并发症,需要大量资金来化解风险,导致收支结构扭曲。

我们现在正处在旧循环破裂,但新循环还没完全建立的转型阵痛期。

那么,未来房地产又将走向何方?

最近,中原地产发布了一份数据,从2008年1月到2025年10月,五大一线二手房价指数普遍回调,普遍重回2016年水平。

现在的价格,等于一把抹平了后面小十年的涨幅。算一笔扎心的账:如果在市场高点买了套100万的房子,普遍回调约40%,意味着现在账面已经蒸发了40万。这不是简单的数字游戏,而是关系到背后千千万万的家庭。

二手住宅价格指数反映的是市场整体趋势,实际成交价格可能因区域、房源等因素存在差异。我们日前写过豪宅市场是逆势上扬的,抛开塔尖行情的拉动,普宅市场的体感,只会比数据显示的更加刺骨。

如果说这10年房价暴涨是泡沫,那时至今日,房价已经出清回调。

核心目标应该从挤泡沫转向防范系统性风险,避免硬着陆。

房地产未来走向:短期靠输血,中期看改革,长期赌国运。

面对现在的处境,还可以通过发行政府债券、依靠中央转移支付来勉强填补旧窟窿,此举有效,但绝非长久之计。

未来哪些城市能成功培育出新引擎,哪些城市就能欣欣向荣;哪些城市转型失败,就会陷入财政困境。城市经济底色的分化,和房价分化一样残酷和深刻,而二者息息相关。

写在最后,给大家几点肺腑之言:

对于无房者:如果你是真正的刚需或者改善,在承受能力范围内,聚焦城市的核心地段,以资源聚合度和生活便捷度为出发点置业,把它看作一个消费和保障,而非投资,心态会平和很多。

对于有房家庭:尤其是多房家庭,要注意优化资产配置,出清那些位置差、房龄老、无学区的不良资产,保留或置换真正优质的核心资产。

对于所有人:降低杠杆,量入为出。未来最大的确定性就是“不确定性”,低杠杆是抵御风险的最佳盾牌。

楼市的躺赚收益已经消失,未来是真正考验眼光的时代!