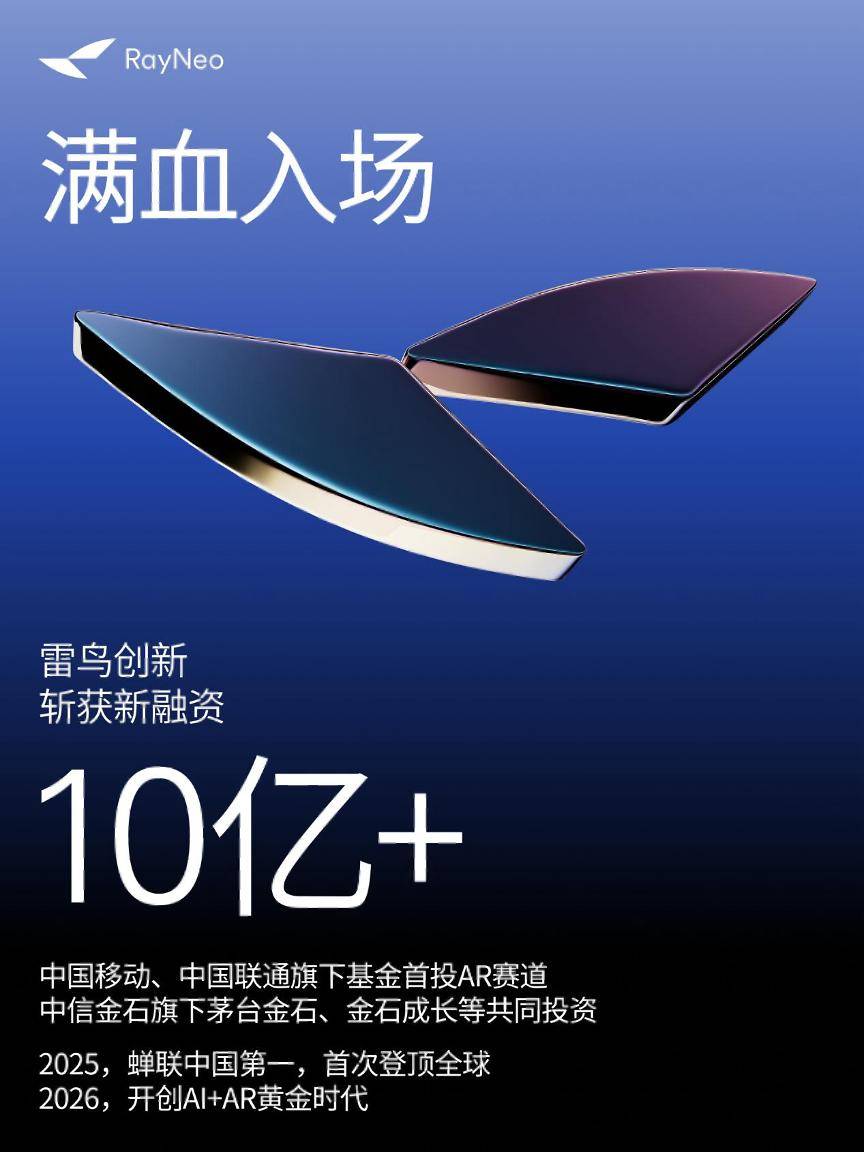

国家队10亿投资雷鸟,改写中美科技叙事

1月5日,雷鸟创新(RayNeo)宣布近期完成新一轮超 10 亿元融资。与雷鸟过往的融资不同,本轮投资方中罕见出现中国移动、中国联通两大运营商身影,这也是中国主流运营商首次战略投资智能眼镜赛道企业。

考虑到中国的运营商并非财务型投资者,所以本次融资不仅是为智能眼镜赛道注入一剂强心针,更印证了运营商与智能眼镜厂商已经取得共识:智能眼镜将成为下一代消费级计算中心。

实际上,如果说之前“智能眼镜的iPhone时刻”是一种猜想,那么从2026年开始,这已经是处于进行时——CES 2026期间,雷鸟创新展示了首款eSIM AR 智能眼镜——X3 Pro Project eSIM,这意味着智能眼镜很可能在2026年会补上通信这最后一块拼图,成为新的独立终端,这是之前智能音箱、智能手表都没有实现的科技创新,十多年来科媒体一直追问的“下一代计算终端”已经柳暗花明。

运营商重仓下注,绝非偶然。只不过,在万亿新赛道开启,消费电子即将再次迎来划时代产品的时刻,一个问题与这次融资一起出现于行业视野:运营商首次投资智能眼镜,为何选择成立仅4年的雷鸟创新?

这个问题的背后,涵盖了这个诞生于2010年代初,长期产品缺共识、商业反常识赛道的秘密。

脱胎于TCL的雷鸟创新,诞生于2021年,其正式成立后发布的第一款产品——雷鸟智能眼镜先锋版,就是智能眼镜赛道的里程碑之作,这是全球第一款搭载双目全彩MicroLED+全息光波导光学显示方案的AR智能眼镜。

一般认为,Meta在2021年9月发布的Ray-ban,是推动走向质变的里程碑之作。即便这是一款不具备显示能力的智能眼镜,却为日后全球智能眼镜赛道的加速发展打下了重要基础。

而与Ray-ban同期发布的雷鸟智能眼镜先锋版,则是在显示维度树立起“下一代移动终端”关键里程碑,并因此荣获了国家科学技术二等奖。

苹果公司与Meta的VR产品,近年来销量都出现了大幅下滑

事实上,这两个里程碑都来之不易。

自从Google Glasses在2012年发布之后,XR的产品路线之争长达十余年,横跨了移动互联网时代与AI时代。

2023年底,国内爆发“百模大战”的同时,全球科技圈也围绕AR、VR、MR谁才是AI时代人机交互的真命天子进行了多轮争论。这种现象背后,是关于智能眼镜的产品定义差距巨大,产业一直缺乏关于AI时代入口级产品的共识,这样的结果,就是整个XR产业在十余年间发生了一系列反商业常识的现象。

比如,成立于2011年的美国AR公司Magic Leap,早期就获谷歌领投5.42亿美元B轮融资,2020年以700亿元市值位列《胡润全球独角兽榜》第23位。然而,Magic Leap在常年亏损后于2024年裁撤了销售部门,停止头显自主研发。

比如,Meta拿出重金补贴Oculus Quest系列产品,在经历常年亏损后,是依靠AI眼镜产品重新回到了舞台中央,而国内学习Meta Oculus Quest的字节跳动也在近期被爆出将发布AI眼镜。

比如,Vision Pro 承载了苹果对下一代智能终端的无限期待,却因高昂的定价与尚不完善的消费级体验,最终沦为少数极客的尝鲜玩物,被多数普通消费者束之高阁。

再比如,2024年双11过后,百度才低调发布自己的智能眼镜产品,但直到此时,百度、华为、小米的智能眼镜产品,都还停留在语音交互阶段,缺少了关键的显示模块。

总之,在AR赛道,这个下一代消费电子计算中心的定义上,巨头一个微创新就取得优势的现象并没有发生。

但行业又并非真的没有共识,从Google Glasses诞生之初,行业便已坚定相信具备“听你所听、看你所看”的智能眼镜会成为下一代计算终端,而具备亮度高、功耗低、寿命长、高透光的MicroLED+光波导方案,是AR技术的理想载体。然而,这也恰恰是卡着这个共识成为现实的关键瓶颈。

雷鸟创新创始人李宏伟曾说:

“光学显示是AR最难翻的山,它决定了AR眼镜能不能看得见未来。”

AR行业十余年来的发展历程印证了李宏伟的论断。2012年面世的Google Glasses,在短暂惊艳了大众之后便停产了,导致这一产品失败的主要原因之一就是没有解决显示的问题。而在随后的十年间,国内外大量品牌涌入AR赛道,却始终攻克不了这个问题。即便到了被称为“元年”的2025年,市面上的大部分AR眼镜依然采用了单绿的显示屏,或透光率更低的BirdBath方案。

反观雷鸟创新,团队从成立之初,就已经坚持在这座“最难翻越的山”上持续做高投入。据媒体报道,雷鸟创新每年投入在光学显示的研发资源高达数亿元。

2021年,雷鸟创新通过X-cube合色方案,攻克了MicroLED彩色显示难题。2023年,雷鸟创新成功量产了第二代MicroLED光波导眼镜“雷鸟X2”,这也是全球第一款真正量产的彩色MicroLED AR眼镜。

2025年,雷鸟创新在嘉兴落成了光学智造总部,让彩色MicroLED光引擎迈入真正的量产时代。据介绍,雷鸟创新光引擎生产车间面积超2000平方米,月产光学引擎4000至6000颗,可装配2000至3000副眼镜,产能仍在持续爬升,导入自动化高速AA设备满产后年产量预计将达到36万颗。

如今的雷鸟,不再只是一家单纯的AR整机品牌,也成为了整个AR领域“供应链”——从2025年下半年起,陆续有企业向雷鸟采购光引擎等核心零部件。

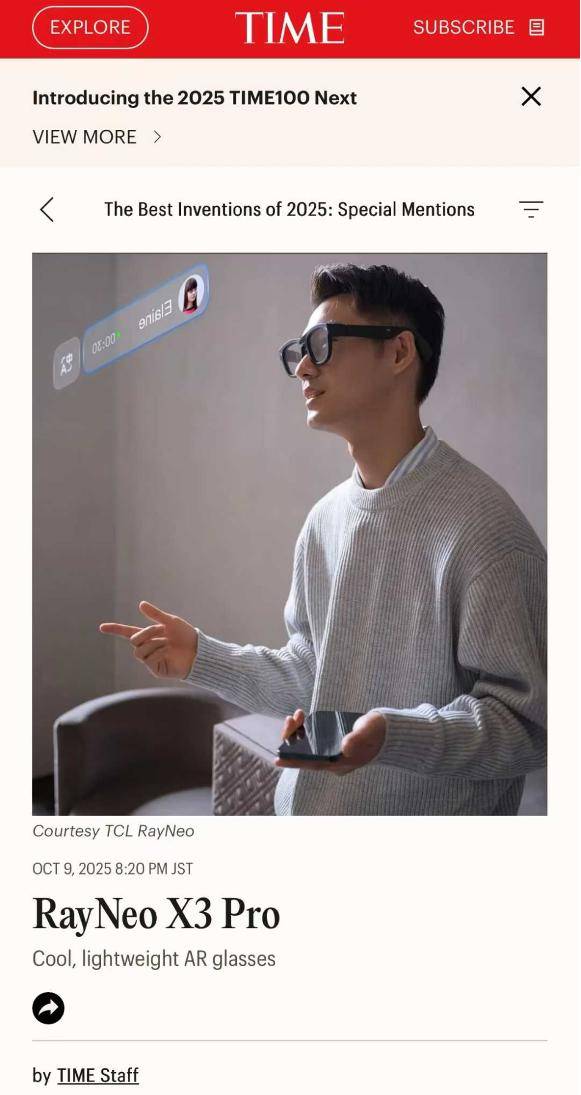

2025年是雷鸟创新的创新产品爆发之年。这一年,雷鸟创新发布了7款智能眼镜产品。分别是主打大众化的AI拍摄与社交的V3系列、夯实在影音市场优势的Air 4系列,以及剑指下一代智能终端的X3 Pro。

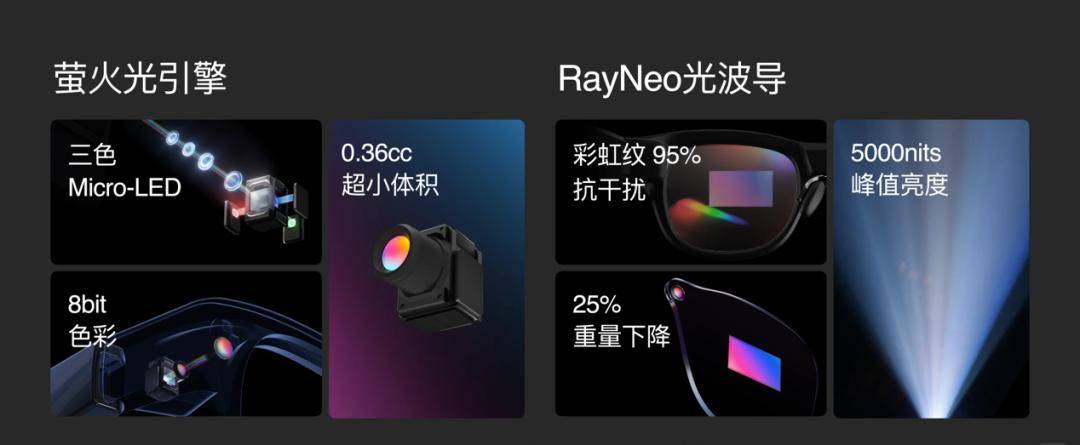

特别是作为拳头产品的雷鸟X3 Pro,凭借着萤火光引擎(全球最小可量产全彩Micro-LED光引擎)、RayNeo光波导(全球首个量产级的光刻刻蚀光波导)和多模态AI等前沿技术,再一次成为AR 眼镜的显示与 AI 交互双标杆产品,并登上《时代》周刊“2025年最佳发明”榜单。

CES 2026上,雷鸟创新又为这款产品加上去关键的通讯模块——eSIM,使 X3 Pro彻底脱离了对手机的依赖。这款概念机,可以独立通话、联网,实时在线播放流媒体、AI对话等等。

如果说 X3 Pro 定义了 AR 眼镜的显示与 AI 交互标杆,那么这款 eSIM 新品,则是将智能眼镜作为下一代消费级计算中心的最后一块拼图,给拼齐了。

在大模型掀起新一轮AI浪潮以来,雷鸟创新亦为行业引领者。

时至今日,雷鸟创新已经搭建了完整的消费级 AI+AR 生态架构,包括但不限于专为 AI+AR 眼镜搭建的操作系统 RayNeon AI OS、与阿里通义联手打造业内首个用于智能眼镜的多模态大模型,上线了低代码开发平台RayNeo AI Studio、以及 AI+AR 应用共创社区 AI Store。

但光有技术还不够,雷鸟创新还很擅长将技术转化为用户愿意买单的产品,李宏伟将这一产品策略称之为“在攀登珠峰的过程中沿途下蛋”,前文提到的Air和V系列正是雷鸟沿途交付的产品。

结果显然也是成功的,根据Counterpoint Research 发布的数据,2025年Q3,中国品牌雷鸟创新 RayNeo 以 24% 的市场份额,连续两个季度蝉联全球 AR 智能眼镜市场第一。与此同时,IDC、CINNO Research 等多家第三方研究机构的报告也指出,2025 年 Q3,雷鸟创新在中国大陆市场销量持续领跑,实现全球与国内市场“双冠”加冕。

要知道,时至2025年的Q3,智能眼镜赛道已经出现了十分激烈的竞争局面:Meta 首款带显示的 AR 眼镜 RayBan Meta Display 正式开售,阿里巴巴发布了夸克 AI 眼镜两个系列,此外还有其他各种品牌发布新品。

国内与全球市场的“双冠”,从侧面印证了雷鸟创新的科技领先与产品实力。

近年来,随着国产替代与新质生产力的不断涌现,“链主”概念开始频繁出现在主流媒体的报道之中,甚至登上了工信部的《“十四五”促进中小企业发展规划》。可是在智能手机的iPhone时刻到来之后的很长时间里,中国的所有智能手机品牌都需要“摸着海外品牌过河”。

这并不难理解,毕竟,在彼时虽然Android阵营的国产手机品牌百花齐放,却在很长的时间里掌握不了核心技术,屏幕、芯片、操作系统、内存都需要进口,甚至连应用商店都要请互联网巨头来预装助阵。

但到了智能眼镜时代,这个故事反过来了。在北美巨头们战略不断反复的时候,以雷鸟创新为代表的中国创企,打破了长达十年的僵局。而这背后,是国产创新技术的突飞猛进,与惊人的链主号召力。

而电信运营商的入场,则意味着无论从市场规模还是开发者规模,都会在2026年迎来爆发。

智能眼镜时代的中美科技叙事,很可能会把智能手机时代的故事反过来演绎。