75岁老人可申请信用卡:当银行盯上银发群体

2026年1月10日,接连上了6天班的上海土著打工人阿虎,终于迎来了宝贵的周末,一溜烟从自家老破小蹿到父母家的老破小,美美蹭了顿午饭吃。

饭后晒着冬日暖阳打着饱嗝,阿虎拿起手机刷起了微信公众号,看到擅长报道本地生活的新闻号当中,出现这样一条新鲜资讯:

刚想着将这条资讯跟爸妈分享,但深谙互联网内容传播规律的阿虎临时暂缓,决定还是先往下再看几段,以免迎来“峰回路转”。

果不其然,饭堂资讯后“画风突变”——原来交行的一款白金卡产品,才是这篇内容的主角。

“魔都长者焕然白金卡”,从字面上看是一款针对老年人的专属卡片产品。而宣传页面的办卡条件则标注为“上海地区发放养老金的银发客群,年龄50-75周岁。”

阿虎越看越觉得疑惑:75周岁老人,真的可以申请信用卡吗?银行究竟是怎么考虑的,背后又存在哪些市场动机?

综合交通银行“魔都长者焕然白金卡”的若干公开宣传资料看,一个负责任、积极响应“五篇大文章”中“养老金融”的银行机构形象跃然纸上,相关措辞包括但不限于:

“积极探索养老金融战略”“以贴心权益设计回应老龄化社会需求,助力提升老年生活品质” “更是交通银行信用卡在“适老化”改造层面迈出的重要一步”……

抛去上述略显宏大的说辞,从真实市场情况看,近年来信用卡的日子确实不太好过。

就在2025年年初,“信用卡两年减少8000万张”一度在圈内刷屏,而信用卡中心架构调整与裁员、独立信用卡App遭合并等业务收缩消息同样屡见报端。

交通银行信用卡的业绩也不容乐观。2025年9月,经济参考报在《交通银行信用卡规模收缩不良率攀升》一文中指出:

这意味着一年时间里,在册卡量减少了478.98万张,超六成的减少量集中在2025上半年,反映出今年以来该行信用卡收缩节奏有所加快;

从资产质量来看,截至2025年6月末,交通银行信用卡贷款不良率为2.97%,较2024年末的2.34%提升0.63个百分点,而2023年末这一数据仅为1.92%。

信用卡业务收缩的背景之下,银行面对发卡量下降的现实,亟待挖掘新的业务增长点;而叠加信用卡不良率攀升的贷后情况来看,银行机构又需要持续优化客群结构。

于是乎,拥有稳定退休金的银发人群,便自然而然地进入了银行视野。

“魔都长者焕然白金卡”的申请条件当中提到,需要在上海地区领取养老金——这直接关联到信用卡目标客群的消费与还款能力。

从城乡居民基础养老金维度看,去年此时,上海市城乡居保基础养老金标准(含中央确定的基础养老金最低标准)为每人每月1555元,是全国最低标准(143元/月)的10倍以上,为全国最高。

从城镇职工人均养老金水平看,有相关机构经过估算,2025年上海职工月均养老金水平,约处于5500~6000元区间。

基于此,上海、北京等超一线城市,成为了国内养老金综合保障水平排名的佼佼者。当然,这与大城市的高缴费基数不无关联。

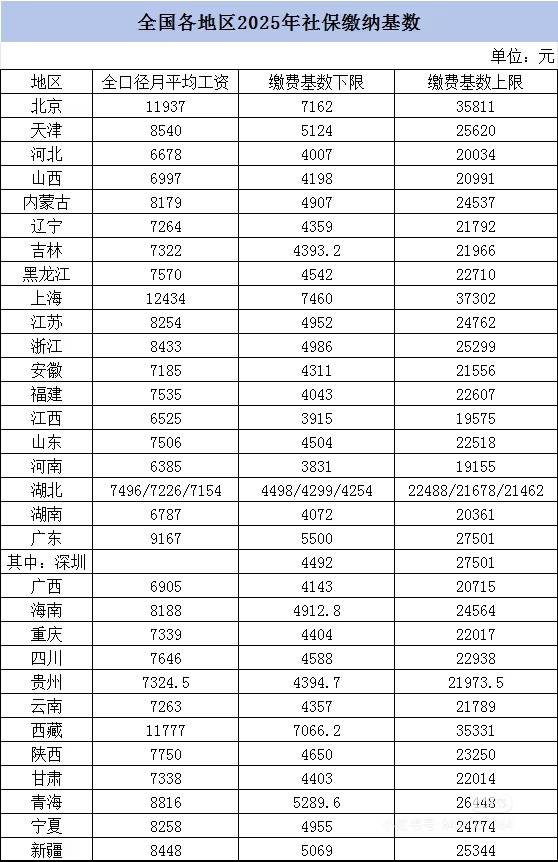

以一份“全国各地区2025年社保缴纳基数”表格为例,上海地区缴费基数下限、上限分别为7460元、37302元,就连灵活就业者自行缴纳社保,也需面临最低2238元/月的支出:

(图片来源于网络)

除了交通银行上海分行,同样位于长三角的南京银行,也将银发客群纳入了信用卡拓客体系。根据《鑫宁2025年第一期信用卡分期资产支持证券发行说明书》:

可以看到,南京银行的这批信用卡资产当中,60-70岁人群虽然总合同金额处于垫底位置,但是平均每笔余额却占到所有年龄层之首。

这或许一定程度上反映出,基于对退休养老金水平等因素的综合判断,银行对银发人群的授信,甚至有可能比年轻人更加慷慨。

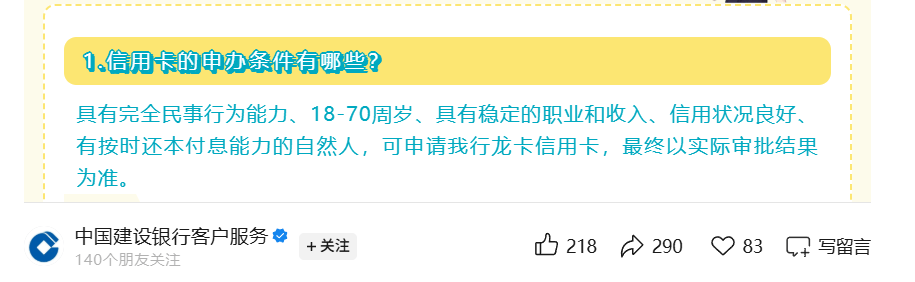

另外一家国有大行——建设银行,则在2024年7月22日的推文中,介绍了其龙卡信用卡的申请年龄上限为70周岁:

而作为股份行的中信银行,3个月前发布了一款“中信银行幸福年华信用卡”,产品定位为:

聚焦中老年群体全生命周期养老需求,围绕金融、健康、生活等场景打造系列权益与服务,进一步完善了中信银行养老金融服务体系布局,服务乐龄群体的美好生活。

在中信银行信用卡App可以看到,该卡申请年龄上限同样为70周岁:

银行盯上银发群体并不是头一回,但经过网络发酵,此类产品营销有可能会将金融机构推向舆论的风口浪尖。

例如2023年2月,在经济观察报《“百岁贷”出圈引质疑:真利好还是玩“噱头”?》中,“百岁贷”被嘲“贷贷相传”。

报道称,在放宽房贷年龄期限事件发酵不久后,中信银行南宁分行就于2023年2月13日召开发布会称,该行的规定是“贷款人年龄加贷款期限”放宽至不超过80岁,而并非是贷款人年龄放宽至80岁。

耐人寻味的是,两个月后的2023年4月,相比银行机构的“避嫌”,新闻晨报则在《上海11家银行,8家说“不”!72岁爷叔办信用卡那么难?》一文中帮助老人发声。

而2025年7月,湖南省多家农村中小金融机构推出“养老贷”,舆论重压之下,湖南省农信联社正式发出通知,要求辖内农信社、农商行暂停办理“养老贷”业务。

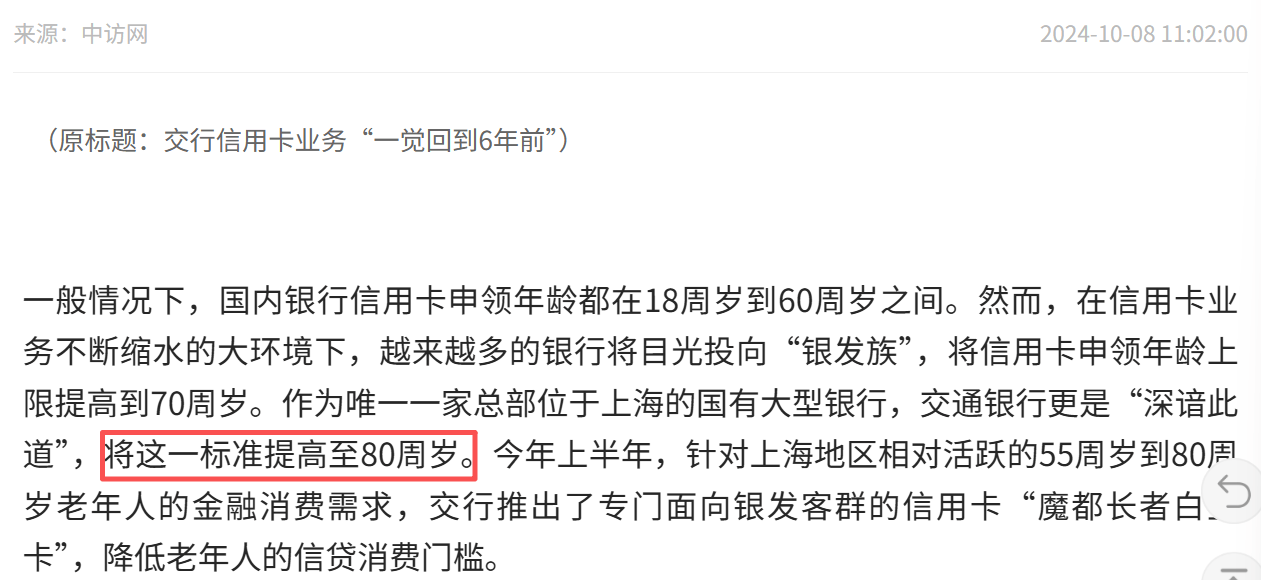

另一个值得注意的小细节是,交通银行“魔都长者白金卡”的申请年龄上限,曾在某些新闻报道与通稿中显示为80周岁:

这一定程度上意味着,“魔都长者白金卡”或许年龄上限曾为80周岁,但后续进行了下调。

信用卡处于收缩阶段,而整个消费信贷市场也不例外。

与银行机构相比,消费金融公司、小贷公司不仅经历着业务缩量,还要面临收费模式、利率上限等条条框框,还记得前文提到的信用卡痛点吗?

银行面对发卡量下降的现实,亟待挖掘新的业务增长点;而叠加信用卡不良率攀升的贷后情况来看,银行机构又需要持续优化客群结构。

套用到消金、小贷身上同样如此,并且,在更为严格的利率上限约束机制之下,此类机构或许比银行更加渴求优质客群。

但目前看,探索银发客群授信的先锋仍为商业银行。前面提到南京银行信用卡ABS资产的年龄上限为70岁,而南京银行旗下的南银法巴消费金融,其“诚易贷”产品的申请年龄上限则缩至60周岁:

相较之下,小贷公司则更加保守。

一名互联网小贷从业者对素喜智研表示,目前该机构旗下不同类型信贷产品(现金贷、消费贷等)均执行申请年龄上限为55周岁的“隐形线”,也是目前行业基本共识,更年长客群尚未放开,短期内也并无放开的计划。

“主要还是风控问题。”该从业者称。而就在半个月前,北京日报发布《78岁痴呆老人因信用卡欠款成被告》一文,报道称:

秦阿姨在78岁高龄时向银行申领了一张信用卡,因欠款未还累积下5000余元的逾期本息及相关费用,被银行告上法院。

北京西城区人民法院审结此案,认定银行存在办理信用卡时对老人年龄等资质审核不严、未送达领用合约等情形,最终没有支持逾期利息和费用,仅判决秦阿姨偿还欠款本金并支付资金占用损失。

而评论也纷纷表达对银行机构风控能力的质疑:

去年“养老贷”风波时期,亦有市场观点直指银发人群的潜在风险:

最后总结:

对于金融机构而言,为银发人群提供信贷服务,是一个在巨大需求、严格风控与商业可持续性之间的艰难平衡。