原创 不管存五千还是五万,去银行务必对柜员说这三句话!很多人不知道,白白损失利息,存钱吃了信息差的亏

我邻居张阿姨上周就为这事急得上火。 她三年前在老家银行存了五万块定期,当时觉得一切妥当。 今年儿子在省城买房急用钱,她拿着存单跑去本地的分行取款,却被工作人员告知:这张存单没开通“通兑”,只能在当初办理的那个老家网点取。 张阿姨傻了眼,为了这笔钱,她不得不专门买了张高铁票回去,来回折腾不说,光路费就花了好几百。

像张阿姨这样,因为存钱时没多问一句、没多说一句话而吃亏的人,真不在少数。 很多人不知道,银行存款,尤其是定期存款,柜面上有几个关键选项,选对了省心省力还多赚利息,选错了就可能埋下麻烦的种子。 一位在银行工作了十多年的朋友告诉我,柜员出于习惯或考核,通常会按默认或推荐流程操作,但那些默认选项,未必对你最有利。

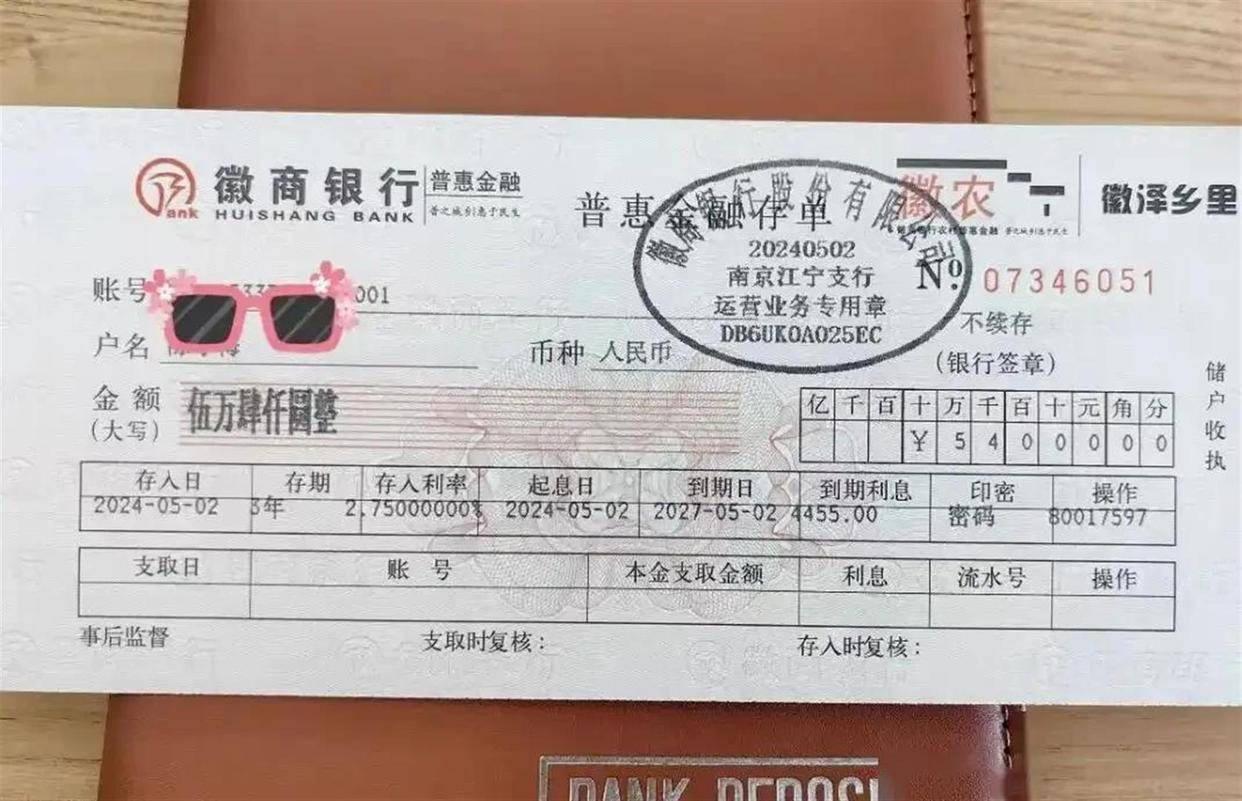

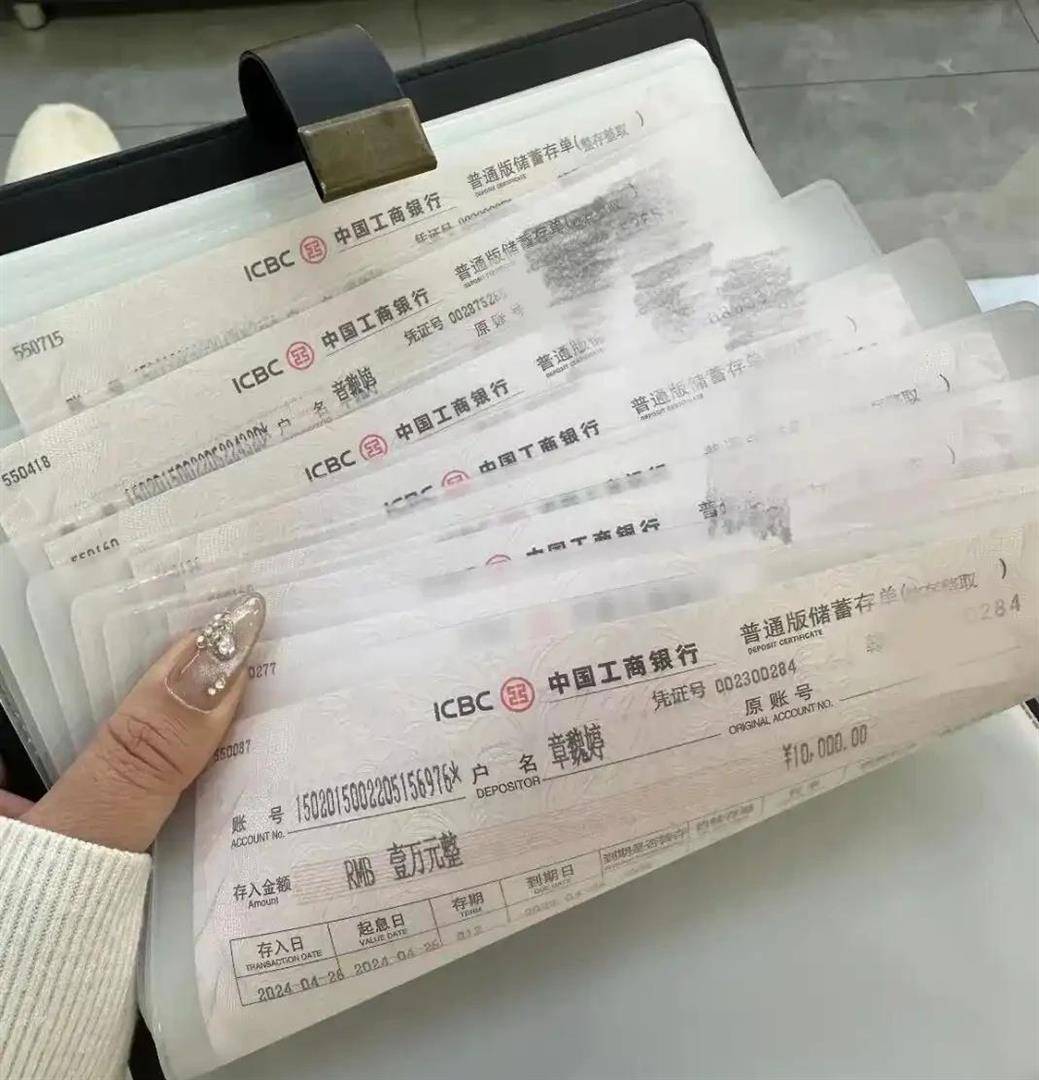

第一句关键话是:“麻烦帮我办理纸质存单,整存整取。 ”

当你决定存定期时,柜员很可能在电脑上操作几下就告诉你办好了,钱已经存为“电子定期”存在你的卡里。 这听起来很方便,手机银行随时能查到。 但它主要适合熟悉手机操作的年轻人。

对于家里有老人的家庭,或者你自己就想图个实实在在的安心,纸质存单有着不可替代的优势。 那是一张实实在在的凭证,上面白纸黑字印着你的姓名、存入日、金额、存期、到期日和利率。 所有信息一目了然,不需要依赖任何电子设备或记忆密码。 更重要的是,凭这张纸质单子取款,尤其是提前支取或到期支取时,原则上必须本人持身份证到柜台办理。 这相当于给您的存款加了一把物理锁,大大降低了被他人通过手机银行、网银等电子渠道意外转走的风险。

我那位银行朋友见过不少案例:老人记性不好,子女帮忙存了电子定期,结果老人自己忘了,卡也找不到了,折腾半天挂失补办;还有夫妻共用一张卡,一方不小心把卡里的电子定期提前支取了,另一方完全不知情。 如果有纸质存单,这些麻烦大概率能避免。 它就像一份存款的“正式合同”,攥在自己手里最踏实。

第二句不能忘的话是:“请帮我开通‘通存通兑’(或全国通兑)功能。 ”

这个词听起来有点专业,但作用巨大。 它意味着你这张存单,在全国范围内,只要是同一家银行的网点,都能办理查询、支取、转账等业务。 如果没开通这个功能,你的存单就变成了“定点存单”,只能在哪家银行存的,回哪家银行取。

现在人口流动性多大啊。 今天你在A城工作存下一笔钱,明年可能调去B城,后年可能搬到C城定居。 又或者,你只是在老家给父母存了一笔养老钱,但父母临时跟你住在别的城市。 一旦急需用钱,一张不能通兑的存单会让你陷入“有钱取不出”的尴尬境地,就像开头的张阿姨一样。

也许你会想,现在转账那么方便,何必取现金? 但有些情况,比如老人就认现金,或者需要大额现钞,通兑功能就派上了大用场。 开通它通常没有额外费用,只是在开户时一个简单的选项。 别等到需要跨地域取钱时,才后悔当初没多说这一句话。 这笔“后悔税”,可能就是几百上千的路费和时间成本。

第三句至关重要的话是:“到期请不要自动转存,我需要手动处理。 ”

当你办理定期存款时,柜员经常会热情地建议:“给您办个自动转存吧? 这样到期不用来银行,钱自动接着存,省心! ”这个“省心”的选项,背后可能藏着“亏钱”的陷阱。

自动转存的运作规则是:存款到期后,银行系统自动将本金和利息合并,再按到期当天银行的挂牌利率,存一个相同的期限。 问题就出在这个“挂牌利率”上。 你去银行柜台办理新存款,享受的往往是银行在挂牌利率基础上上浮后的“执行利率”,也就是我们常看到的实际利率。 而这个上浮优惠,自动转存通常享受不到。

举个例子,假设你现在存一年期定期,银行给你的执行利率是1.8%。 一年后到期,如果央行降息了,银行一年期挂牌利率可能降到1.5%,即使有上浮,新客户也能拿到1.65%。 但如果你是自动转存,系统大概率只按1.5%的挂牌利率给你续存,无形中就损失了0.15%的利息。 如果金额是10万元,一年就少了150元利息。

反过来,如果到期时利率上涨了,你自动转存就会把自己锁在原来的低利率里,损失更大。 选择不自动转存,意味着到期后这笔钱会连本带息回到你的活期账户。 这时,你可以从容地比较各家银行的利率,选择当时利率最高、活动最优惠的银行重新存入。 主动权完全掌握在你自己手里。

除了这三句核心的话,还有一些存钱的细节值得你留意。 比如,当你有一大笔钱要存时,不要图省事只存一张单子。 可以考虑“阶梯存款法”:把10万元分成2万、3万、5万三笔,分别存一年、两年、三年定期。 这样从第二年开始,每年都有一笔钱到期,既能应对可能的急用,又能享受三年期较高的利率,平衡了收益和流动性。

再比如,存款时要明确说清是“存定期存款”,并确认产品是存款而非理财或保险。 有些银行人员会推荐所谓“利息更高”的产品,那很可能是不保本的理财产品。 存款凭证拿到手,一定要当场核对户名、金额、存期、利率等信息是否正确,确认无误后再离开柜台。

银行提供的服务越来越电子化、智能化,但很多默认设置是从银行运营效率和风险控制的角度出发的。 对于我们储户而言,尤其是对金融操作不那么熟悉的中老年群体,有时候“传统”一点、“麻烦”一点的方式,反而是更安全、更有利于维护自身利益的选择。 这些细微的差别,就藏在你与柜员交流的那几句话里。 下次去银行存款时,不妨清楚地提出你的要求,把这笔属于自己的财富,安排得明明白白。