中国对英投资的“绿色新现实”——在气候与金融的双轨驱动下,寻求合作确定性 | 热点观察

摘要

2026年1月,英国首相斯塔默访华期间双方达成11项积极成果,标志着中英关系进入了“接触重启”与“分歧管控”的新阶段。这一明确信号的释放,恰逢中国对英投资完成关键的结构性转型。过去五年,中国对英直接投资已从“资本规模扩张”走向“高质量供应链嵌入”。虽然FDI存量受地缘因素影响有所回落,但在新能源与绿地项目的强劲带动下,2024—2025年投资流量实现47%的显著反弹,显示出极强的经济韧性。

本次访华确立的“中英高级别气候与自然伙伴关系”在国家战略层面验证了商业逻辑的正确性。当前,中英在“净零排放”领域具备高度互补性。英国具备丰富的海上风力资源、先进的科研基础与成熟的金融市场,而中国则拥有全球领先的新能源制造能力和降本技术。在海上风电、储能、动力电池与智慧城市等关键领域,中国企业不再寻求控股,而是通过商业合作与技术转移深度参与英国绿色发展,成为英国实现净零目标不可或缺的供应链赋能者。新的气候伙伴关系将为这种“技术+制造”的绿色协同模式提供坚实的政治背书。

此次斯塔默访华恢复了“战略对话”“经济财金对话”及“高级别安全对话”,并成立“金融工作组”,正是对市场关于“政策可预期性”需求的直接回应。伴随威士忌关税下调及免签政策实施的积极信号,中英经贸合作的交易成本有望显著降低。未来中英经贸的韧性,将取决于英国能否在新的对话机制下,有效界定国家安全审查的边界,为低敏感的绿色与制造业项目提供“落地确定性”。对于中国企业而言,抓住这一“结构性窗口期”,利用金融与气候双轨对话机制,深化在英绿色产业链布局,将是实现互利共赢、巩固欧洲战略支点的关键。

1月28日,英国首相基尔·斯塔默(Keir Starmer)抵达北京,开启了为期四天的正式访华行程。在聚光灯聚焦于高层外交斡旋与双边关系“再校准”的同时,中英经贸关系的底层逻辑其实早已悄然完成了深刻的结构性重构。

根据最新发布的投资监测报告,过去五年间,中国对英直接投资(FDI)已从昔日喧嚣的“资本规模扩张”转向了更为务实、更具韧性的“高质量结构输出”。在首相访华的握手背后,两国商业力量正在“净零排放”与“供应链协同”的新赛道上探索一种新的相处之道。

1

五年图谱:FDI存量规模回落下的韧性增长与结构性窗口

过去五年,中国对英投资经历了从以并购为主的资本驱动,向以绿地项目和本地化落地为核心的战略转型。虽然整体FDI存量有所回落,但投资项目展现出较强的韧性,在新能源与智能制造等关键领域稳步推进。2024—2025年,随着海上风电、电动车电池等重点项目加速落地,中国对英投资迎来结构性回暖窗口,投资质量显著提升。

(1)存量回落与结构性窗口并存

受地缘政治与疫情影响,中国在英FDI存量从2020年约60亿英镑的高点回落,至2023年底降至37亿英镑,约占英国内向FDI总存量的0.2%。然而,2024年至2025年出现明显反弹,中国对欧洲(含英国)投资流量达到100亿欧元,增量主要由绿地投资与电动化产业链项目带动,投资活力持续恢复。2021至2025财年间,中资项目年均落地数量保持在37至46个的较高水平。

(2)就业贡献的结构化增长

中资企业在英国不仅提供资金,也切实带动了就业。目前在英国运营的931家中资企业共雇用超过5.7万名员工,年营业收入接近990亿英镑。仅2021至2025年,中资项目就为英国创造了至少9356个新增岗位。尤其在2023财年,受大型制造业项目带动,新增就业达到2814个,创下单年峰值。

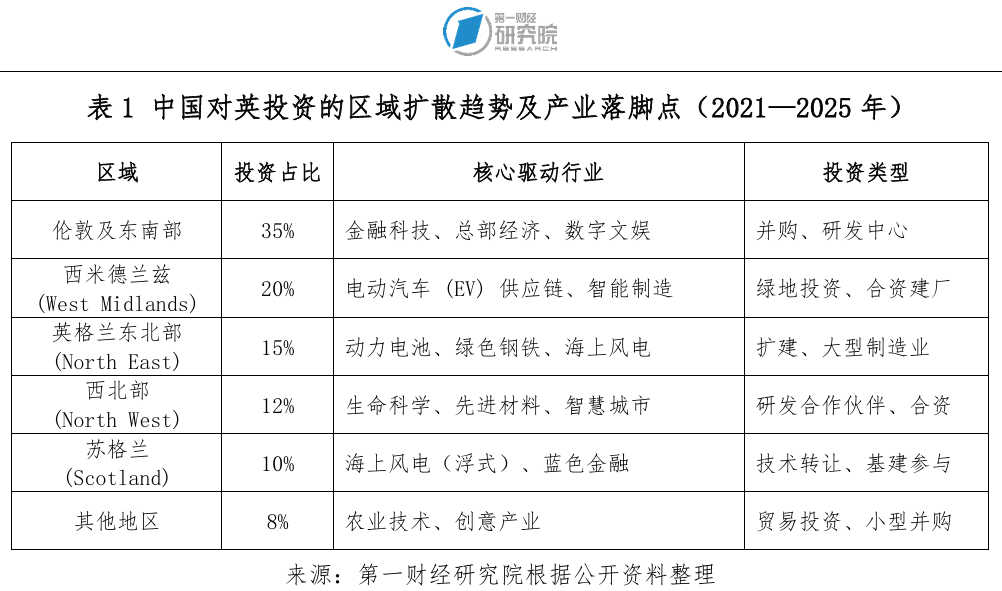

(3)从“伦敦集中”走向“净零与再工业化带动的多点落地”

在2021年之前,中国投资高度集中在伦敦。而2021—2025年,随着绿地投资占比升至60%,资金开始流向英国的中部和北部,直接助力英国的区域平衡发展。

2

路径变革:从并购驱动到绿地与供应链嵌入

中国企业的投资逻辑已从“财务性收购标志性资产”转向“深度嵌入本地供应链”,具体表现为以下特点:

(1)绿地与项目化合作成为主旋律

近年来中国对欧投资明显从并购转向绿地投资,2024年投资回升也主要由绿地与产业链项目带动。对英国而言,竞争焦点从“并购审批”转向“能否把工厂、供应链与研发中心真正落地”。

绿地投资的统治地位:中国FDI已转向更多绿地投资,占比从2021年的不足30%上升至2025年的60%以上。中国企业倾向于在英国本土建厂、设立研发中心,这种模式直接创造当地就业(如桑德兰电池厂),更容易获得政策支持。

合资模式的重构:为了规避“泛国家安全化”的风险,更多中国企业采用“少数股权+技术合作”的模式。中国提供制造能力和低碳技术,英方合作伙伴负责项目运营和监管合规。

并购:规模化并购显著减少,主要集中在非敏感领域的消费品牌或成熟技术的互补。

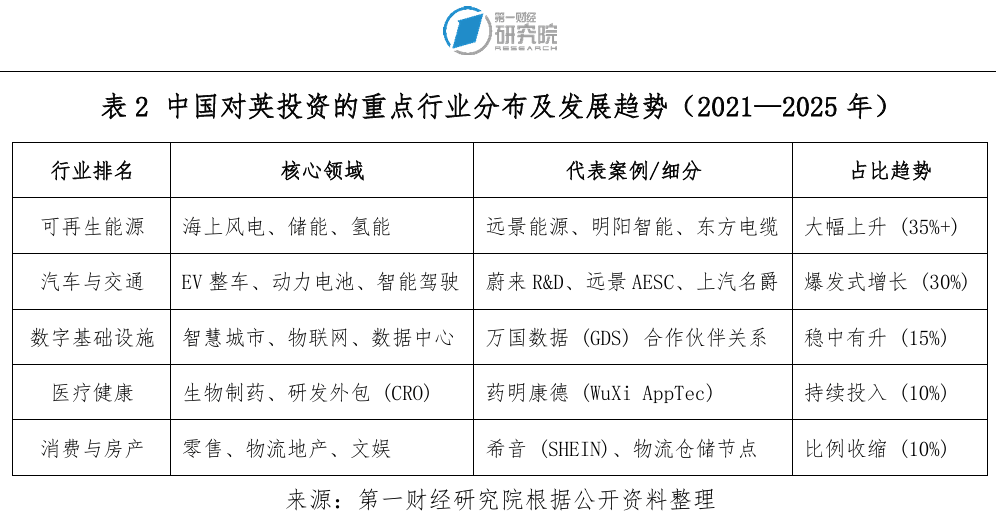

(2)净零供应链与交通电动化转变为行业重心

中国的投资已经实现“硬资产”向“绿技术”转型。

(3)中国投资核心区域分析

西米德兰兹:英国的“电池带”(The Battery Belt)

西米德兰兹地区是英国汽车产业的核心腹地。近年来,中国企业在该地区的参与已从“维持既有资产运营”逐步升级为“支撑产业转型”。除持续支持吉利旗下伦敦电动汽车公司(LEVC)的运营外,中资企业在2024—2025年明显加大了英国本地成熟的工程技术人才体系与中国企业在动力电池规模化制造和成本控制方面的优势形成了高度互补,使得该地区在2025年成为中资背景FDI项目落地最为集中的区域之一,并创造了超过5000个高技能就业岗位。

英格兰东北部与约克郡:净零工业的桥头堡

英格兰东北部与约克郡传统上以重工业为主,是英国产业转型压力最大的区域之一。近年来,敬业集团对英国钢铁公司的持续注资以及远景动力在桑德兰推进的二期电池超级工厂项目为该地区提供了关键支撑。这类投资帮助当地实现了从传统高碳重工业向“低碳制造业”的平稳过渡,其核心目标在于稳定就业、提升制造效率和重塑供应链能力,而非控制关键主权资产,因而在国家安全层面的敏感度相对较低,更符合英国“再工业化”与区域均衡发展的现实需求。

案例1:远景动力(Envision AESC)的“绿色工业心脏”

远景动力在桑德兰(Sunderland)投资约10 亿英镑建设电池超级工厂,支持日产(Nissan)电动化转型。该项目不仅创造了数千个岗位,更通过本地化供应链(Local Sourcing)将中资企业从“外部入侵者”转化为“本土产业锚点”,有效避免了大部分关于国家安全的政治抵触。

苏格兰:海上风电与蓝色经济的战略支点

苏格兰拥有全球领先的海上风场许可资源,但在风机制造与海底电缆等关键环节上仍存在成本与产能瓶颈。为回应这一短板,中国企业(如明阳智能与东方电缆)选择在苏格兰采取“本地化供应链+少数股权参与”的合作模式,既降低了项目整体建设成本,也符合英国在国家安全审查方面的低敏感性要求。这种灵活、共赢的投资架构,不仅加快了苏格兰海上风电目标的推进节奏,也成为中英绿色合作的典范案例。

案例2:明阳智能(Ming Yang)的对外投资向技术转移跨越

2025年,明阳宣布在苏格兰投资15亿英镑建立风机工厂。该项目标志着中国投资进入“技术转让”阶段。如果按计划在2028年投产,将为苏格兰高地创造1500个岗位,并使英国成为浮式风电技术的全球枢纽。

3

战略影响:净零契合、产业重构与欧洲竞争格局

2024年中国对欧盟和英国的FDI达到100亿欧元,同比增长47%,为2016年以来首次显著反弹。这意味着中国企业并没有停止“出海”,而是在地缘政治与审查环境下,更偏向绿地项目、更偏向净零产业链、更偏向能提供落地确定性的地区。对英国而言,能否在这一窗口期形成“可复制的项目打法”,将直接影响英国在欧洲产业链重构中的相对位置。

(1)“净零协同”是中英投资合作的关键契合点

在全球推进气候治理的大背景下,“净零排放”已成为中国与英国经济合作中最具战略价值的交汇点。中国在实现“净零”目标中扮演着不可或缺的供应链赋能者角色。首先,中英产业链完美匹配。英国拥有全球领先的海上风场许可、深厚的基础科研能力及成熟的碳交易金融体系;中国具备全球规模最大的新能源装备制造能力。中国制造了全球约60%的风机和约80%的太阳能组件。若引入中国涡轮机供应商(如明阳智能)可降低英国海上风电15%—20%的建设成本。如果排除中国供应链,英国可能面临风机供应瓶颈,推迟2030年50GW海上风电目标的实现。

(2)英国在绿地投资竞争中的“吸引力赤字”

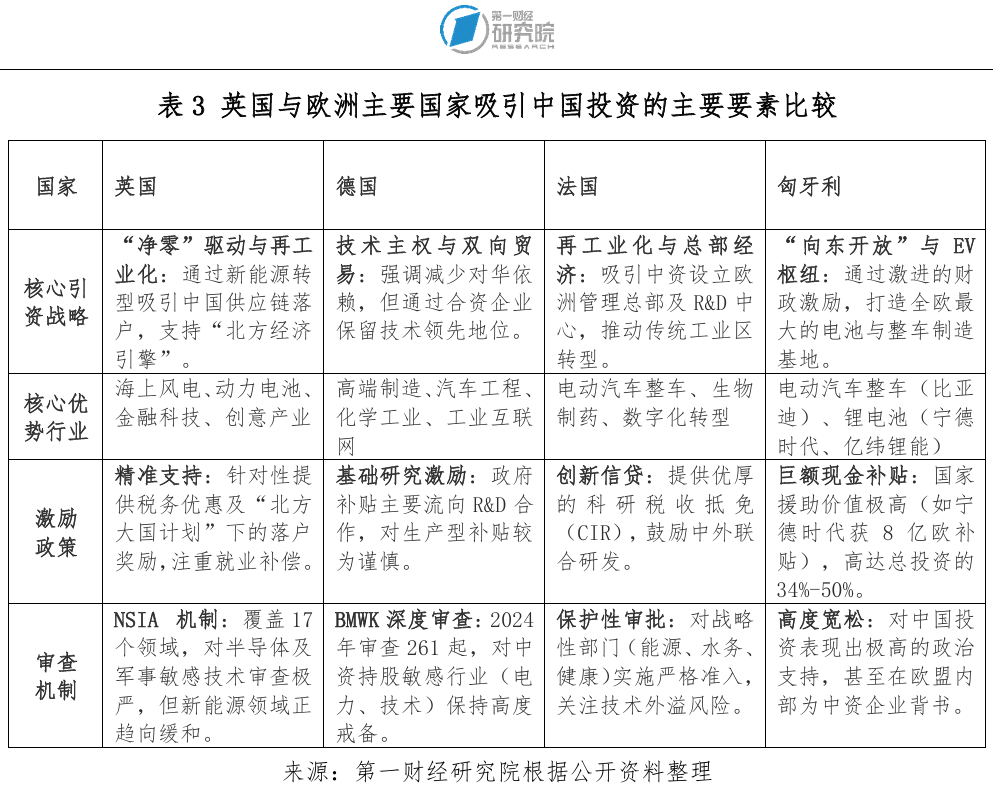

虽然中国企业对投资英国的兴趣依然强烈,尤其在“净零排放”与技术出海双轮驱动下,但英国却面临来自欧洲大陆国家日益加剧的竞争压力。“监管不确定性”“审查路径模糊”“落地要素匹配度不足”正在弱化英国的整体吸引力,甚至出现向欧盟成员国“资金与研发重心转移”的趋势。

欧洲吸资竞赛加剧,英国吸引力持续弱化

2023年,匈牙利单一国家吸纳了中国对欧FDI总额的31%,超越了英、德、法三国的总和。英国的份额在2023年跌至十年新低。中企正将匈牙利等国视为进入欧盟市场的首选“跳板”,而由于英国监管的不确定性,部分企业开始将欧洲研发重心从伦敦迁往法兰克福,以规避英国投资审查的时间与政策不确定性。

投资审查的不确定性上升

英国《国家安全与投资法案》(NSIA)是中国企业赴英投资绕不开的制度门槛。多数企业对审查本身并无异议,真正的风险在于“不可预期”的外溢性成本。NSIA及其指引明确了强制申报要求与敏感领域边界。企业普遍可以接受合理审查,但它们最担心的是:审查触发条件的外溢、时间不可控,以及舆论政治化使项目在融资端被加价。对资本密集型净零项目而言,融资成本上升几个百分点就足以让项目从“英国可行”变成“去欧洲别处更可行”。

“落地确定性”短板制约绿地投资

与欧洲大陆竞品国家相比,英国当前最大短板不是“形象”或“战略愿景”,而是项目从签约到交付过程中“关键要素保障能力”的不足。而绿地项目对“园区、电力、许可、物流、融资工具”的依赖极强。英国在这些方面如果缺少一体化协调,就容易在竞争中失分。不应把竞争误判为“补贴竞赛”,英国更应打造“落地确定性竞赛”——把项目周期、许可流程、并网与融资工具产品化。

审查边界不清带来的规则外溢

在高度敏感领域,边界必须清晰。以英国纽波特晶圆厂(NWF)收购案为例,英国政府在NSIA框架下发布最终命令,要求相关方出售至少86%股份。虽然政府在官方文件中明确了“命令效力与边界”,但此案引发了其他行业企业的广泛担忧。该案例说明,明确的“高门槛”可以接受,但需要伴随“清晰边界”和“合理预期”,避免信号外溢到不相关项目上,破坏整体投资生态。

战略产业的政治风险需要前置管理

2025年4月,因资金问题与政府谈判失败,英国政府启动干预机制,寻求接管由中国敬业集团控股的British Steel公司。该项目因涉及“国家钢铁产能安全”,迅速由商业博弈上升为政治议题。该事件反映出:在被视为“公共利益”或“经济安全”的行业(如能源、基础设施、原材料)中,哪怕初衷是商业并购,也可能迅速演变为国家行为博弈。因此更需要前置的风险沟通与应急预案。

4

行动建议:基于企业需求重塑英国吸引力与“信任架构”

在地缘政治敏感度上升和绿色产业链重构加速的背景下,英国若希望重回中国企业投资热土的核心位置,必须从“企业实际需求”出发,重塑一套具备“风险感知但非排斥性”(Risk-aware, not China-averse)的招商引资架构。这一架构应同时具备明确审查逻辑、良好项目交付机制和可预期的信任保障。

首先,英国应在新能源、动力电池、氢能、智慧电网等“低敏感、高收益”的净零项目领域设立绿色投资快速通道。在确保合法合规的基础上,通过列明豁免清单、设立审批时限、公开责任机制等方式,显著降低企业在投资初期面临的不确定性成本。这一机制的核心价值在于将对华投资从“政治议题”引导回“经济议题”,在控制风险的同时增强市场信号的稳定性,确保中国企业在英国的项目部署具备可预测性和可交付性。

其次,英国政府及其招商机构应当协同推出一套标准化的“信任架构”指引,用于帮助中国企业理解并适配英国监管体系,从而将原本抽象的“安全审查”转化为可管理的“合规流程”。这一架构可以涵盖诸如引入独立英籍董事、在治理结构中设立信息隔离机制、承诺数据本地存储与定期第三方网络安全审计等做法。同时,通过明确的社会责任安排,如设定英国本土采购比重、开设绿色技术奖学金等,不仅能增强中国投资在当地的接受度,也有助于中企获得“经营的社会许可”。

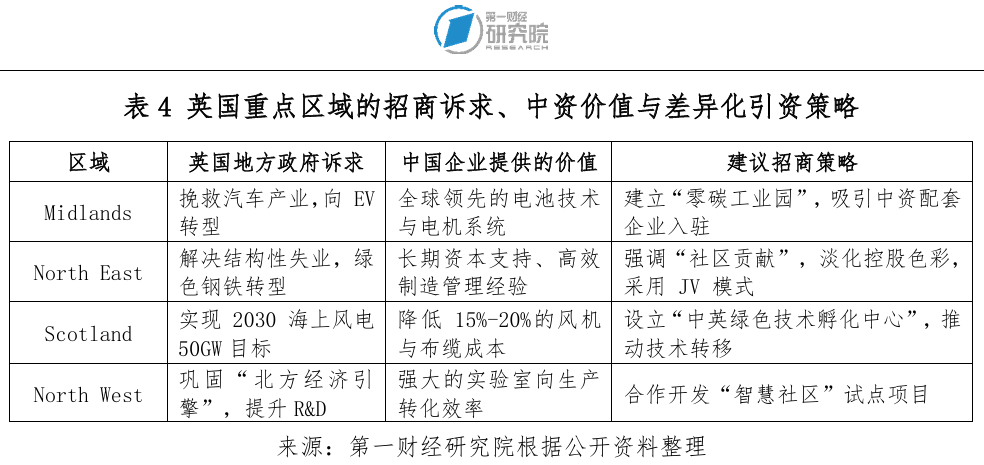

再次,在区域层面,英国不同地区的发展需求与中资企业的比较优势呈现出高度互补的态势。

更为关键的是,英国应从“签约导向”向“落地导向”转型,强化对绿地投资的“投后服务”体系建设。建议在英国贸易部(DBT)框架下设立中资企业专属服务窗口,配备懂中文、了解中英营商差异的专员,提供选址、用电、许可、融资、劳工等全链条支持,推动中央与地方协调资源打通落地瓶颈。同时建立项目状态数字化追踪系统,使企业在审批和投产过程中能获得实时信息,避免出现“信息黑箱”问题,增强项目执行信心。

同时,在当前英国国家安全审查日益常态化的大环境下,中资企业若希望实现项目高效落地并在英长期运营,应主动从治理结构、数据合规、社会责任和投资方式等方面构建一套“可预期、可接受、可审计”的信任架构,从源头上减少监管摩擦与舆论风险,实现商业利益与政策接受度的双赢。

5

总结

中国对英投资正迈入“高质量产出”阶段,其核心特征是以“净零”转型为主线、以供应链深度嵌入为路径、以构建信任架构为制度保障。斯塔默首相访华期间确立的“高级别气候与自然伙伴关系”及重启的“安全与财金双轨对话”,恰为此前亟需的“分层治理”思路提供了现实的制度抓手。对英国而言,当前已无须在“放松”与“收紧”之间进行二选一的零和博弈,而应充分利用高层接触重启的窗口期,将政治共识转化为规则的确定性:即利用恢复的安全对话机制厘清高敏感领域的边界,同时利用气候伙伴关系为“净零”与“再工业化”相关的低敏感领域开辟审批快车道。这种“顶层政治护航”与“底层商业重构”的结合,将推动中英经贸关系走出单纯的资本博弈,在“新现实”中真正实现韧性增长、绿色协同与互信重建。

(本文图片来源:视觉中国)

——

文 | 马鑫第一财经研究院特约研究员