原创 业绩飙升却裁员1700人:阿斯麦的反常决策与中国光刻机自主化冲击波

阿斯麦,作为全球唯一掌握极紫外光刻机技术的科技巨头,近期公布了其2025年的财务报告,这份报告在数字的辉煌背后,却隐藏着一丝战略调整的意味。

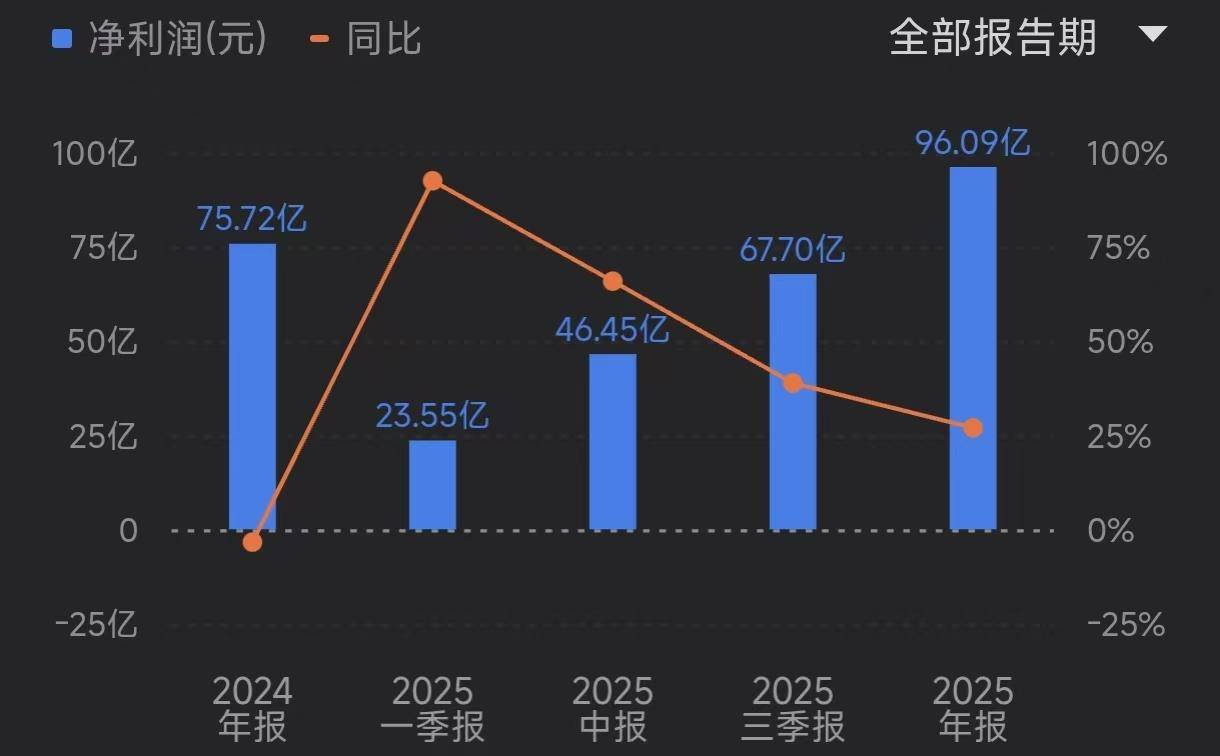

财报显示,阿斯麦在2025年全年营收高达323亿欧元,同比增长15.6%,净利润更是达到了96.1亿欧元,同比激增27%,充分展现了其强劲的盈利能力。然而,与这份亮眼业绩形成鲜明对比的是,阿斯麦宣布将在全球范围内裁员约1700人,主要集中在技术和信息技术部门,裁员比例达到了员工总数的4%左右。

这一举动不禁让人深思。要知道,与同行相比,阿斯麦的裁员力度可谓相当激进。例如,美国科技巨头亚马逊近期也宣布裁员,但1.6万人的裁员规模仅占其158万员工总数的1%。

阿斯麦首席执行官富凯坦言,此举是公司为了应对未来市场变化而做出的主动调整。而我认为,这种调整的核心指向其最大市场——中国大陆。

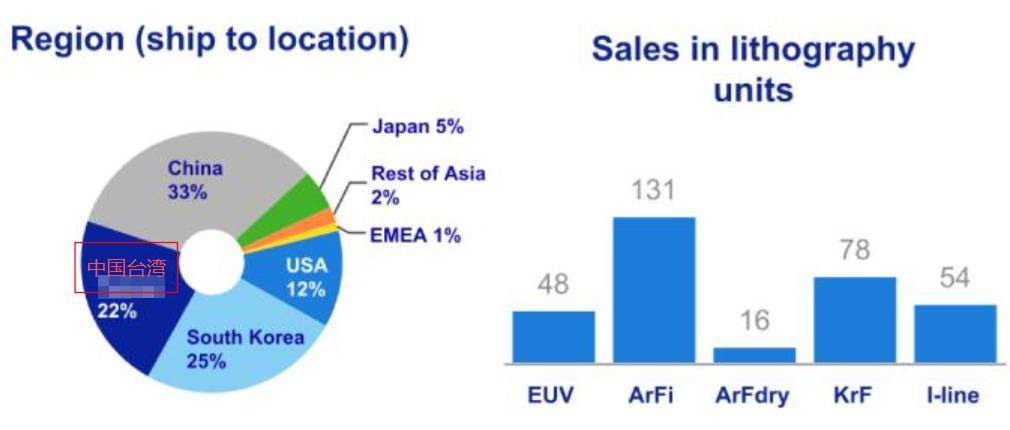

让我们将目光聚焦到具体的营收数据。2025年第四季度,中国大陆为阿斯麦贡献了97.2亿欧元营收中的36%,这一比例远超第二名韩国的22%,这意味着超过三分之一的收入都来自中国市场。更值得注意的是,2025年第三季度,这一比例曾一度达到42%,几乎占据了企业季度营收的半壁江山。从全年来看,中国大陆市场贡献的营收约为106.6亿欧元,占全年总营收的33%,稳居各地区市场之首。

然而,阿斯麦首席财务官达森在财报会议上预测,这种对中国大陆市场的依赖将在2026年发生逆转。预计2026年来自中国大陆地区的收入占比将大幅下降至20%。结合企业预计的全年营收区间(340亿至390亿欧元)测算,2026年阿斯麦从中国市场获取的营收最高约为78亿欧元,相较于2025年的100亿欧元以上,下滑幅度惊人。

那么,究竟是什么导致了这种转变?答案是中国光刻机自主化进程的加速。由于美国政府的技术出口限制,阿斯麦无法向中国出售最先进的EUV光刻机和高端DUV光刻机,中国仅能采购中低端DUV产品。这种限制虽然带来了短期挑战,但也客观上倒逼中国加速自主技术研发,奋起直追。

据了解,中国自主研发的浸润式DUV光刻机已于去年第四季度进入产线测试阶段,这意味着相关的技术突破可能已经近在咫尺。

虽然国内媒体对此类报道较为低调,但结合阿斯麦对中国市场收入占比的悲观预测及其大规模裁员举措,我们可以推断,中国光刻机自主化进程正在以超出预期的速度推进。

如果中国能够成功实现高端DUV光刻机的国产化,那么对阿斯麦的依赖度将大幅降低。即便EUV光刻机的自主研发仍需时日,但受制于外部限制,中国本就难以采购该类产品。面对这种双重压力,阿斯麦不得不提前布局,未雨绸缪,以应对潜在的市场萎缩。

从裁员决策到收入预期调整,阿斯麦的一系列动作都在释放一个信号:中国光刻机产业的自主化突破或将很快传来振奋人心的消息。而阿斯麦的裁员决策,或许正是这一趋势的间接印证——当最大市场的增长引擎开始减速时,企业不得不通过结构性调整,为未来的竞争储备足够的弹性。