原创 2026年1月商场消费水平冷暖并存:社区mall领跑,大商场骤降

环比普涨难掩同比下滑,实体消费市场未有明显反弹,但存在一定程度的回暖。

注:

1.此报告基于来客地图样本库脱敏数据,涵盖全国300+座城市的8976个商场(包括百货、购物中心、奥特莱斯,下同)、20座重点城市3776个商场、90个不同体量的购物中心样本;

2.本报告数据为脱敏数据,不涉及客户数据,仅反映实体商业客流趋势,报告制作方、发布方不对基于该数据做出的商业决定或其他衍生后果负责。

本篇为《全国商场2026年1月消费水平报告》,每月一期,为商业地产人士提供一个高效快捷获取全国不同维度商场消费水平动态的端口。

商场消费水平是指在一定时期内,顾客在商场内消费的平均金额或整体消费能力的综合体现。它反映商场的消费层级、目标客群定位及区域经济活力。

商场消费水平是客群购买力、商场定位及区域经济的综合映射。高消费水平代表商场在高端客群服务、盈利模式上的优势,低消费水平则需通过业态调整、客群挖掘、软硬件改造等方式提升商业价值。关键在于使消费水平与商场定位、区域属性相匹配,进而实现可持续运营。

五维度商场2026年1月消费水平

2026年1月,全国商场五维度消费水平按高低排序依次为:样本城市商场(5255.3元)、小体量样本购物中心(5218.46元)、大体量样本购物中心(5086.84元)、中等体量样本购物中心(4962.2元)、全国商场(4526.22元)。

2026年1月,各维度样本商场的平均消费水平均实现环比正增长,增幅在8.5%至11%之间。其中,30个小体量样本商场平均消费水平环比增489.16元,增幅最大,达10.34%;而30个大体量样本商场平均消费水平环比增加398.70元,增幅最小,为8.50%。抛开外部消费政策及商场自身的运营因素,仅从需求端分析,这种消费水平环比普升的现象很大概率仍得益于1月的元旦假期、学生寒假、春节前的少量消费需求释放的集中体现。

至于实体消费市场的复苏基础是否牢固,还要具体分析各维度商场平均消费水平的同比变化是上升还是下降。

1.全国商场2026年1月平均消费水平4526.22元,同比下降7.38%

2026年1月,全国商场平均消费水平为4526.22元,同比减少了360.36元/人/月,同比下降7.38%,显示消费复苏的基础尚不稳固。但考虑到2025年1月拥有元旦、春节的大半个假期及蛇年春节前消费高峰导致的高基数,以及2026年1月商场平均消费水平的环比普升,仍预示实体消费市场尽管未有明显的反弹,但一定程度的回暖是存在的。

2.样本城市商场1月平均消费水平5255.30元,同比降9.37%

1月份,样本城市商场平均消费水平是5255.3元,同比减少了543.46元/人/月,同比降幅为9.37%。

下降原因除了在全国商场中分析的原因外,还需要重点说明的是,本报告选取的20座样本城市,均为全国经济实力领先的一线及新一线城市。这些城市不仅是高校集中地与外来务工人员的主要流入地,更因“一入腊月就是年”的传统习俗影响,叠加大学生与务工群体较早放假、拥有更长假期的特点,在一定程度上推动了春节前消费力向全国其他地区的流动与转移。而这也很大可能是全国商场平均消费水平降幅小于样本城市商场的原因。

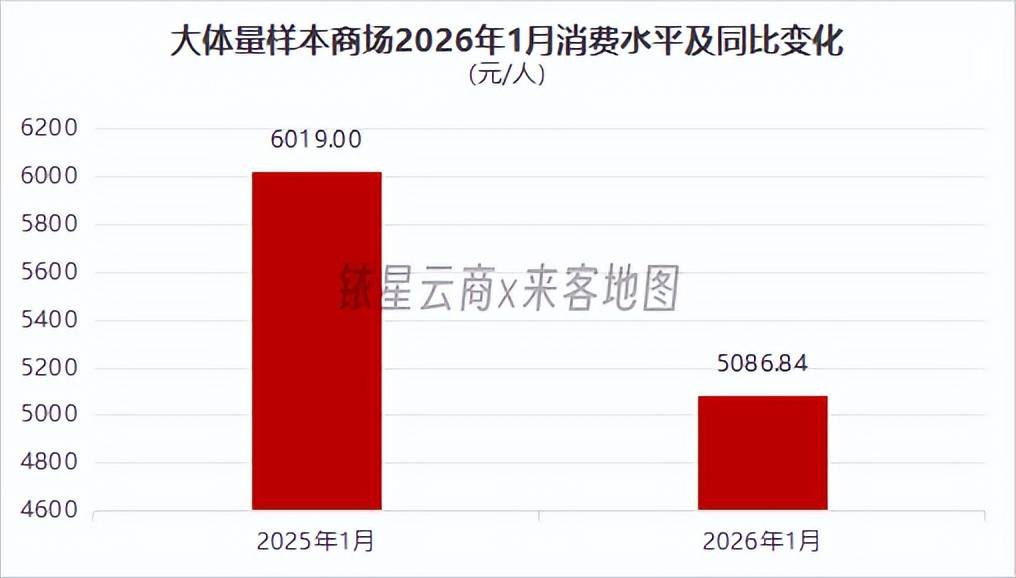

3.大体量样本商场1月平均消费水平5086.84元,同比降15.49%

这个1月,30个大体量样本商场平均消费水平5086.84元,同比减少932.16元/人/月,同比下降15.49%。

在五维度商场中,大体量样本商场2026年1月平均消费水平同比降幅最大,可能的原因一方面是由于大体量样本商场所处的位置大部分与样本城市重合,其余部分则是省会和经济实力较强的地级市,因此,这些商场也有着消费力向全国其它地方流动和转移的可能;另一方面是这30个样本商场的文旅属性较强,而1月末马年春节假期未至,还无法拥有文旅客群带来的消费力。

4.中体量样本商场1月平均消费水平4962.2元,同比下降11.94%

2026年1月,30个中体量样本商场平均消费水平4962.2元,同比减少673.02元/人/月,同比降11.94%。

与大体量样本商场所处的城市一致,中体量样本商场同样位于经济强市、省会城市等,消费水平同比下降原因与大体量样本商场也是一致的。但由于本报告选取的中体量样本商场客群多是以区域型、商务型客群,民生属性较强,或是其平均消费水平降幅要弱于大体量样本商场的原因。

5.小体量样本商场1月平均消费水平5218.46元,同比降12.41%

1月份,30个小体量样本商场平均消费水平5218.46元,同比减少739.07元,同比下降12.41%。与大、中体量商场等小样本地处同样的城市位置,小体量样本商场消费水平下降原因与其是一致的,但还需注意的是,本报告选取的小体量样本商场,除了民生型社区商业外,还包含相当比例的主题化商场(如次元主题等)和非标型商业。因此,与中体量样本商场相比,其客群在2026年1月期间,更易出现主力客群消费暂时中止或转移的情况。