猪八戒小贷被指存变相“砍头息”:强制扣取会员费 综合年利率高达72%

“贷款11000元,下款后立即被扣走近3000元的“会员费”。”近日,有消费者小李(化名)向本报记者反映自己在戒易花平台申请网贷时,遭遇了高额的变相“砍头息”。

资料显示,戒易花是由重庆市猪八戒宜创小额贷款有限公司(下称:猪八戒小贷)运营的网络借款平台。猪八戒小贷成立于2016年5月,注册资本金3亿元,是由重庆市金融办批准成立的正规非银行金融机构,是全国第19家有牌照的互联网小贷公司。旗下有“戒易花”“戒享花”等产品。

以“会员费”强制扣款,综合借款年利率远超24%

国家金融监管总局发布的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(下称“助贷新规”)已于2025年10月开始施行,新规明确规定,助贷平台贷款年化利率严格控制在年化利率24%以内。

然而,目前仍有助贷平台顶风作案,以会员费等多名目收费,综合年化利率远超24%监管红线。其中,猪八戒小贷“戒易花”、“戒享花”就是两款被广大网友投诉的产品。

近日,消费者小李(化名)向记者反映称:“我是通过戒易花APP借款的消费者,在黑猫平台投诉该平台存在高息及隐性扣费问题,至今未得到解决。借款约11000元,到账后立即被扣除两千多元所谓的‘会员费’。我事先明确,未勾选购买会员,怀疑平台利用电子签名等技术手段在我不知情的情况下完成扣款。我已向重庆市金融办投诉但无果,目前考虑诉讼却因管辖主体不明,不知道该起诉谁,也不知道该去哪里起诉?”

此外,在投诉平台上也充斥着大量消费者对猪八戒小贷的投诉。以黑猫投诉为例,截至3月2日,在黑猫投诉平台上,和戒易花相关的投诉达1152条,投诉的主要内容包括收取高额“会员费”、“担保费”、“融担费”,“砍头息”及综合利率过高等。其中,关于这两款产品在实际操作中自动扣除高额“会员费”的问题最为集中。

有用户小华(化名)反映,其于2025年11月23日在借易花申请贷款7000元,放款方为江苏苏商银行,其中每月本金是560.51元、息费50.58元、融担费为50.83元/期,融担费合计12*50.83=609.96元,并于2025年11月23日早上扣除会员卡1470元。“这笔账单并未经过本人同意,直接扣了。联系客服,客服态度恶劣并且说随便投诉,这个就是变相的砍头息,我要求退还会员卡1470元以及取消每期的融资担保费,合计2079.96元。”

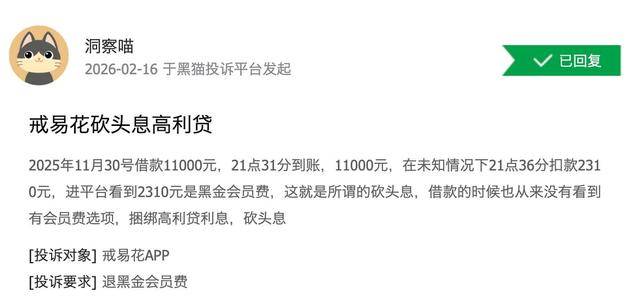

另有消费者投诉称,其于2025年11月30日在戒易花借款11000元,下款后仅5分钟就被扣除2310元“黑金会员费”,但借款时并未看到有会员费选项,质疑属于变相的高利贷,要求平台退款。

综合以上投诉信息来看,“戒易花”在叠加会员费、担保费后,实际综合年化利率已超过法定的24%利率上限。记者根据用户小华提供的还款计划计算,扣除“砍头息”1470元后,其这笔借款的本金为5530元,月还款金额661.92元,实际年化利率达到72.77%。

有律师在接受本报采访时分析指出:放款时预扣“会员费”“融担费”,本质就是预扣利息,属于法律禁止的“砍头息”。《民法典》第六百七十条明确“借款的利息不得预先在本金中扣除。利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》:综合年化利率不得超合同成立时一年期LPR的4倍(2026年1月约12%),超出部分无效。

戒易花在从事民间放贷时预先扣20%多会员费,又按24%收取利息,整体上变相收取利息类费用超出40%,违反了司法保护的民间借贷利率上限12%,明显属于高利贷。故借款人有权以应当按照实际借款数额返还借款并计算利息。”

且据业内人士介绍,《最高人民法院关于进一步加强金融审判工作的若干意见》明确:金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持,以有效降低实体经济的融资成本。

突破经营范围,借款人陷“信息泄露+催收”双烦恼

工商信息显示,猪八戒小贷的牌照经营范围明确限定为“仅限猪八戒网平台用户”。然而本报借着在梳理投诉的过程中发现“戒易花”“戒享花”可通过独立小程序、“融360”“京粒贷”等第三方平台申请,用户显然已超出猪八戒网用户。

此外,据业内人士爆料,关于戒易花和戒享花的扣费问题,实际上是由深圳恒青物联科技负责,但真正的收款公司仍是戒易花和戒享花。这些费用由深圳恒青物联科技负责,但收款公司仍是戒易花和戒享花。

在个人信息收集上,本报记者在注册戒易花的过程中,发现协议需要用户授权提供包括设备信息、个人信息、银行卡信息、位置信息、工作信息、联系人信息以及人脸、相册、储存信息等。可见,用户想使用该借贷产品,需要授权的信息范围已超出《个人信息保护法》规定的“最小必要”原则。

记者关注到,有大量消费者投诉指出,在借款人发生逾期后,其本人及其通讯录中的亲友联系人频繁遭到电话、短信骚扰,言语中伴有威胁、恐吓等内容。

其中,有消费者投诉称,其在戒易花平台但借款一直按时还款,1月还款日早上扣款失败后,便不停地通过电话短信催收,并威胁将联系其他家人。

行业人士指出,这或表明,在贷后管理方面,平台或与其合作的催收方使用了借款时收集的联系人信息,涉嫌在催收时进行了“软暴力”骚扰。

这不仅与戒易花平台自身协议中关于保护用户信息的承诺与实际投诉情况形成明显反差,也涉嫌违规违法。根据国家金融监督管理总局下发的《小额贷款公司监督管理暂行办法》规定,小额贷款公司与第三方机构合作开展贷款业务的,不得仅提供不实际出资的营销获客、客户信用画像和风险评估、信息科技支持、逾期清收等服务。

对此,该律师表示,平台以“借款必要服务”为由强制授权多项敏感信息且未说明具体关联,存在过度收集个人信息的重大嫌疑;如果暴力催收、骚扰亲友、言语威胁等行为违反多项法律与监管规定,情节严重可能构成刑事犯罪。

《刑法》第293条之一(催收非法债务罪)规定:使用暴力、胁迫、恐吓、跟踪、骚扰等方法催收高利放贷等产生的非法债务,情节严重的,处三年以下有期徒刑、拘役或管制,并处或单处罚金。

同时他也建议到,年底了消费者在通过互联网平台申请贷款时,也应增强风险防范意识。务必仔细阅读合同条款,特别是关于利率、费用、逾期后果及信息授权的部分,清晰了解总成本后再做出决定。遇到不合理收费或暴力催收等情况,应保存好相关证据,积极通过官方投诉渠道、金融调解组织或司法途径维护自身权益。

来源:消费日报财经