原创 215万买理财,巨亏200多万!古稀老人告华夏银行!法院判了

创始人

2026-03-12 21:25:31

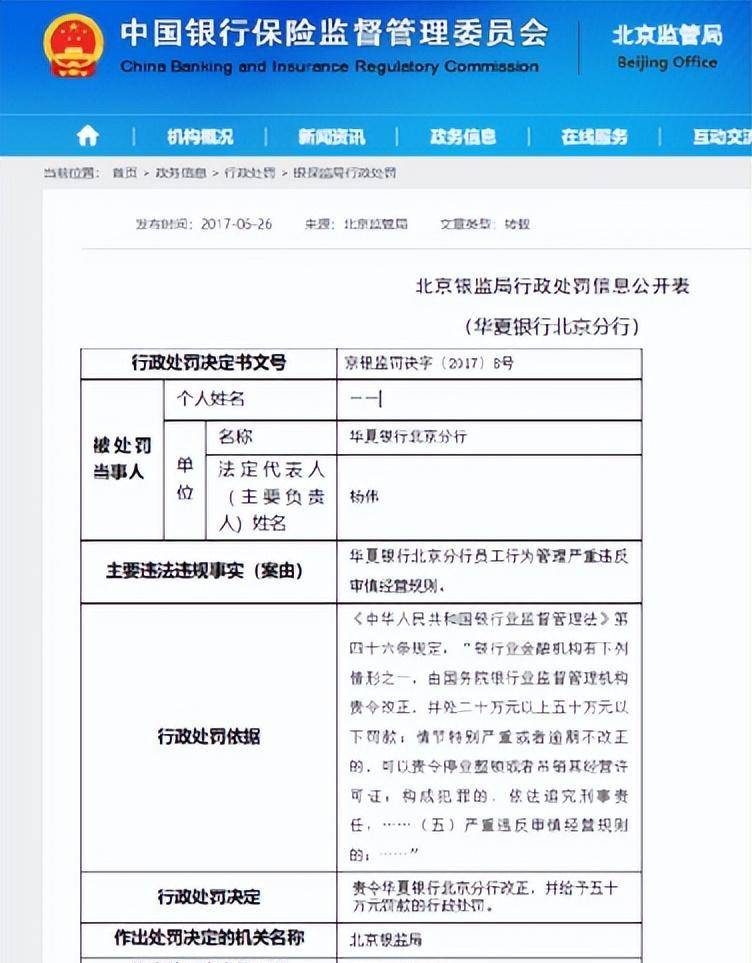

钱不是大风刮来的,却能在大风中轻易被吹走。程女士的经历就像一场无声的风暴,把她辛苦积攒的财富吹得无影无踪。她将多年积蓄存入银行,原本以为这样做是最安全的选择,却在银行工作人员的推荐下,陷入了一场金融骗局。当她打算取回存款时,却被告知资金已经全部亏损。愤怒和无奈让她选择将银行告上法庭,要求给出一个合理的解释。这类事情在现实中屡见不鲜,很多人把钱存入看似最安全的银行,却在不知情的情况下损失惨重。那么,在法律的面前,法院会如何判决呢?

更为惊人的是,销售员通过推销该产品非法赚取的佣金已达到2600万元,而嵇某某的投资公司非法吸收的资金则高达4.8亿元。法院审理后,相关责任人分别被判刑。长安支行的客户经理被判处两年八个月的有期徒刑,而投资公司负责人嵇某某则被判处七年六个月的有期徒刑。 至于程女士,她在法院的判决下,最终获得了3.97万元的赔偿金。法院认为,客户将钱存入银行是出于对银行的信任,因此银行也应该承担一定的责任,至少应该对程女士损失的20%负责。然而,许多银行往往只图吸引资金,却不愿承担应有的责任和风险。法院并未支持程女士要求赔偿投资收益和利息的诉讼请求,这让程女士十分失望。 反思与警示 把钱存进银行,本应是让人最放心的选择。然而,销售人员的推销行为却让银行再也不能成为最安全的地方。这件事告诉我们,在投资理财时必须谨慎,特别是在不知情的情况下购买了所谓的高收益理财产品。如果你只是单纯想把钱存起来,那么在面对各种推销时,一定要明确拒绝。否则,你的无意一时的妥协,可能会让银行工作人员误以为你同意了这种投资方式,最终让你的财富受到不可逆的损失。

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

2026智能马桶选购指南:多品...

2026-03-12 10:36:31 作者:狼叫兽 步入2026年,中国智能马桶市场的家庭渗透率...

2026山西品牌中华行(清香型...

站在“十四五”圆满收官与“十五五”蓄势待发的历史交汇点,山西正以更加开放的姿态、更加坚定的步伐,推动...

【铜仁市2026年第二季度文旅...

3月11日,记者从铜仁市2026年第二季度文旅体活动新闻发布会上获悉,今年第二季度,江口县聚焦“文体...

叶酸片哪个品牌好?2026优质...

一、前言 在日益加剧的社会压力和现代生活节奏下,许多人已将健康备孕提上家庭规划的重要议程。亚健康困扰...

2026全网最详细的租车品牌专...

如今,中国租车市场正经历结构性调整。数据显示:2025年第三季度,全国汽车租赁市场规模突破2100亿...

知名品牌80元一个发圈,被炒到...

今天,#80元Lululemon发圈卖断货#冲上热搜。 近日,一款80元的Lululemon的发圈在...

同比增长188%,入列TOP1...

上汽MG在葡萄牙迎来开门红,凭借翻倍式的销量增速成为当地最畅销的中国品牌。 今年2月,葡萄牙汽车市场...

知名运动品牌锐步大规模闭店!曾...

有这样一个运动品牌 曾风靡中国大街小巷 承载无数80、90后青春记忆 那就是锐步(Reebok) 近...

3月起国产手机或集体涨价 多个...

涨价,已成为当前手机市场最热门的话题。截至目前,包括OPPO、一加、vivo、小米在内,多个品牌均已...

小米前高管王腾公布新公司品牌名...

【大河财立方消息】3月12日,小米前高管王腾发文宣布新公司“今日宜休”品牌名:ISHO,发音“宜休”...