申万宏源:维持裕元集团(00551.HK)买入评级 零售业务盈利回升

创始人

2026-05-24 22:14:30

申万宏源发布研报称,裕元集团(00551.HK)是国际化的运动鞋制造商,并拥有国内大型体育用品零售商,深度布局全球运动产业链。考虑制造业务订单能见度较低,该行下调盈利预测,预计26-28年归母净利润3.3/3.8/4.1亿美元(26-28年原为3.7/3.9/4.2亿美元),对应PE为9/8/7倍,参考鞋服制造类公司平均PE,给予裕元集团26年12倍PE,看好制造业务订单修复及终端需求回暖后,公司释放盈利弹性,维持买入评级。

截至2026年5月22日收盘,裕元集团(00551.HK)报收于14.4港元,上涨0.42%,成交量128.61万股,成交额1843.98万港元。投行对该股的评级以买入为主,近90天内共有14家投行给出买入评级,近90天的目标均价为18.11港元。申万宏源最新一份研报给予裕元集团买入评级。

机构评级详情见下表:

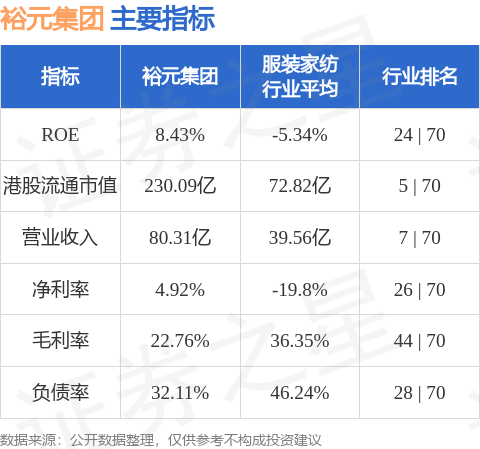

裕元集团港股市值230.09亿港元,在服装家纺行业中排名第5。主要指标见下表:

以上内容为证券之星据公开信息整理,不构成投资建议。

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

原创 法...

玛丽娜·勒庞将在对一项挪用公款罪判决提出挑战后,参加明年的法国总统选举。此前,这项判决一度阻断了她第...

阿根廷总统米莱经典著作《经济思...

阿根廷总统米莱经典著作《经济思想的激辩:凯恩斯、弗里德曼与奥地利学派》中文版首发,一场席卷百年的经济...

蓝山县举行“周五企业接待日”专...

今日永州讯(蓝山特约记者 王艺淞 张振林 雷玲香)7月10日上午,蓝山县举行“周五企业接待日”专题座...

帕斯菲达8GS全合成齿轮油:高...

在工业设备高速化、重载化发展的今天,齿轮箱润滑性能直接影响设备运行效率、维护成本以及使用寿命。对于长...

再惹争议!两天内400多只野猫...

在刚刚过去的周末,作为新西兰坎特伯雷一年一度、同时也备受争议的狩猎赛事的一部分,约440只野猫被猎杀...

工资增长排名,新西兰倒数第一!

根据最新数据,在扣除通货膨胀因素后,近年来新西兰民众的工资增长表现位居全球倒数第一。 上周,经济合作...

湖南蓝山:兴业强村激活集体经济...

走进湖南省蓝山县塔峰镇高阳村,通乡公路穿村而过,民居院落错落有致,油茶基地绿意盎然,古村文脉绵延悠长...

游戏品牌AIGC运营落地路线图...

引言:落地的最大敌人是「一步到位」 做了游戏运营的人都有体会:最危险的立项汇报不是「我们做不到」,而...

品牌总经理泪洒直播间,陈萃和M...

在新能源汽车行业,因设计争议被送上热搜的车型不在少数,但车企总经理亲自上阵解释却被网友评论搞到情绪失...

2026年评价高的科技项目申报...

在科创扶持政策不断落地的今天,越来越多科技型中小企业、制造工厂都希望通过申报科技项目,获取政策补贴、...