婴配粉中国标签注册获准归入a2品牌 监管落地触发3亿澳元特别股息 股价过山车后A2M后续行情演绎引发市场高度聚焦

( 图片来源:《澳华财经在线》)

【异动股】The a2 Milk(ASX:A2M)Pokeno婴配粉中国标签注册获准归入a2™品牌 监管落地触发3亿澳元特别股息 股价过山车后A2M后续行情演绎引发市场高度聚焦

澳交所上市婴儿配方奶粉公司The a2 Milk Company Ltd (ASX股票代码:A2M)周一发布市场公告确认已获得中国国家市场监督管理总局(SAMR)批准,可将收购a2 Pokeno工厂时附带的两项中国标签婴幼儿配方奶粉(IMF)产品注册,转为a2™品牌使用。

A2M确认相关新产品预计可于2026年日历年末上市。SAMR注册是通过官方渠道在华销售婴配粉的必要门槛,实现品牌转换意味着绕过漫长不确定的新注册流程,Pokeno产能将可直接对接高毛利的中国市场。

SAMR批准解锁Pokeno产能 特别股息宣派提上日程

a2 Milk常务董事兼首席执行官David Bortolussi表示,SAMR批准是公司中国增长战略与供应链转型的重要里程碑,有助于巩固核心婴配粉业务的市场准入优势,推动产品创新与长期增长;同时加快高端营养产能建设,依托品牌增值与全链路利润掌控,兑现可观的财务回报。

(图片来源:A2M公告)

此次注册转换是A2M收购a2 Pokeno工厂协议的最后一项监管条件,随着SAMR批准落地,相关监管流程已全部完成。

按照a2 Pokeno工厂收购关键节点达成的原定计划安排,a2 Milk宣布董事局拟近期召开会议,审议宣派3亿澳元全额免税特别股息事宜,具体支付时间及细则有待后续确认。

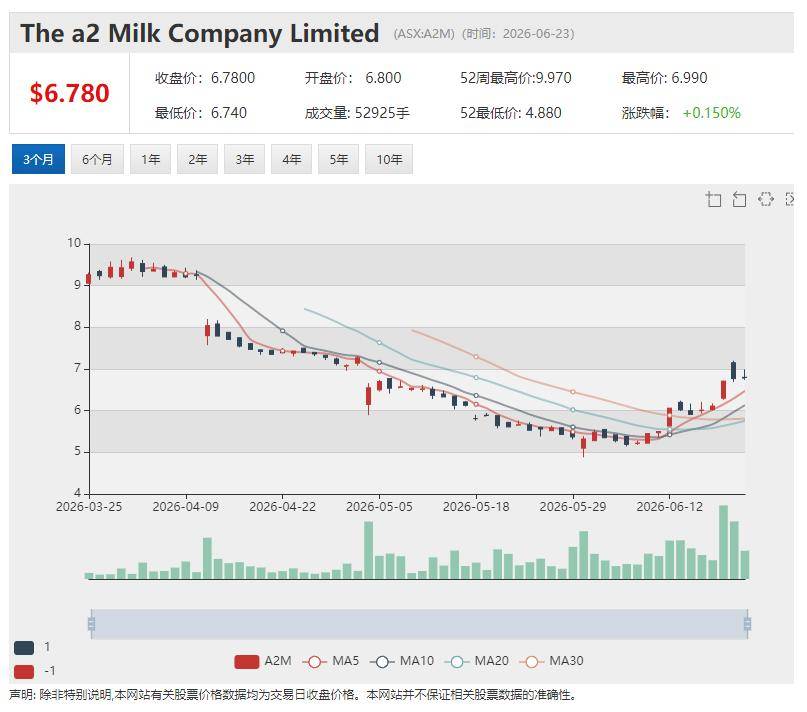

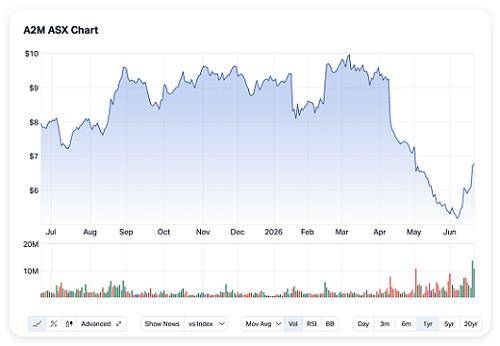

周一A2M应声劲涨0.89%,报于6.77澳元。

从二级市场表现看,本次利好消息发布前,A2M股价已然呈现强劲反弹势头。

A2M在4月10日触及约9.24澳元峰值后开启逾两月跌势,4月中旬公司突发下调FY26业绩指引,叠加5月初美版婴配粉自愿召回、同期大股东持股波动、集体诉讼和解进展不明等消息,引发市场重估执行风险,A2M股价一路放量下探至5月下旬约5.10澳元低位,年内跌幅一度近40%。

(图片来源:MarketIndex网站)

历经深V洗盘 a2 Milk反弹势能延续 筑底成色待验

伴随5月末股价持续下跌且成交量显著放大,还曾触发ASX价格问询机制。公司彼时回应称不存在未披露的重大信息,但提到CLSA澳洲分析师发布降级评级,降级依据为公司先前已披露的供应链延迟、外部风险,以及相关财年业绩指引的不确定性。

进入6月A2M跌势出现转折,从支撑因素看,先是UBS于6月中旬将A2M评级上调至“买入”,认为前期抛售过度折价基本面,随后J.P. Morgan等机构重回持股释放配置信号,本周一公告的中国SAMR批准则提供进一步催化反弹助力。

值得注意的是,尽管斩获SAMR注册批准并宣派特别股息带来短期情绪提振,公司此前披露的供应链延迟、Synlait代工产能瓶颈及2026财年业绩指引下调等风险因素尚未完全消除。

Pokeno工厂注册落地转向垂直整合带来的新产能到2027财年方可释放,短期内中文标签产品供应修复与运营现金流改善也仍需时间验证。

本网将密切跟踪相关进展,敬请保持关注。

(图片来源:A2M公告)

【异动股】电信科技股Norwood Systems (ASX: NOR) 连日暴涨 单周飙升超两倍 AI原生语音服务获英澳运营商付费试点 250万澳元新单验证商业化落地

澳交所上市科技公司Norwood Systems Ltd (ASX股票代码:NOR)经历数月的底部盘整并触及0.009澳元(52周低点)后启动放量拉升,过去一周连日暴涨,进入极度亢奋的加速上涨期。

周一NOR暴涨130%,报收0.030澳元,日成交量高达4707万股,单周累计涨幅扩大至230%。

短期价格与成交量的剧烈波动背后是公司同期密集发布的运营利好消息。

据公告披露,Norwood 在6月先后宣布签署总计超过A$250万的新增合约活动,标志其从传统通信运维向AI原生语音服务转型取得实质性落地。

上述新合约包括两项现有一级运营商生产项目的扩展与变更,同时新增两项付费试点,分别为与英国一级运营商及微软合作的OpenSpan平台SME语音AI服务测试。

(图片来源:ACBNews澳华财经在线)

市场尤为关注6月17日与英国主流运营商UK Telco达成的付费试点。作为重要先行指标,该订单验证OpenSpan平台的产品市场契合度,证实AI服务具备转化为实际收入的可变现能力。

Norwood在核心财务与运营指标上呈现企稳迹象,2026财年上半年录得A$210万营收,且截至第三季度(Q3 FY26)实现年内迄今正向经营现金流,辅以四项ICT行业奖项,显示出项目交付能力与现金管理的边际改善。

虽然近期公告密集且股价表现强劲,NOR仍呈现传统业务占比高的特点,并且短期涨幅过大,可能存在获利盘了结风险,后续试点转化和长期合同落地情况将受到市场密切关注。

造血能力改善VS流动性极度紧张

经营业绩方面,Norwood Systems 2026财年上半年(截至2025年12月31日)实现营收127.8万澳元,同比增长165%,主要受益于Optus CogVoice传统语音信箱升级业务的里程碑交付及传统业务Spark NZ的稳定贡献。

尽管毛利率随交付规模有所提升,公司仍处于战略性亏损状态,半年度净亏损90.9万澳元,较上年同期略有扩大。值得关注的是,受益于客户回款增加及政府研发补助,公司报告期内经营活动现金流首次转正,净流入15.0万澳元,显示出运营层面的造血能力有所改善。

财务状况方面,截至2025年12月31日,公司合并总资产为76.7万澳元,总负债为162.6万澳元,净资产为-85.9万澳元,已处于会计意义上的资不抵债状态,且较上一财年末的-74.7万澳元进一步恶化。同时,公司营运资金缺口扩大至98.7万澳元,账面现金仅余3.8万澳元,显示流动性极度紧张。

虽然管理层通过期后举债及预期研发退税维持持续经营假设,审计师已在报告中强调存在重大不确定性。对于投资者而言,公司目前的估值完全依赖于AI语音业务(OpenSpan)的未来商业化前景,而非当前的净资产价值,需警惕因后续融资受阻或转型不及预期引发的流动性风险。

澳华财经在线数据库显示,NOR已发行股本5.66亿股,市值1698万澳元。

截至上季度末公司账面现金结余4.3万澳元。

【异动股】激光武器制造商Electro Optic Systems(ASX:EOS)锁定Slinger系统史上最大单笔采购 拟携手阿联酋企业深拓中东防务市场

高能激光武器制造商Electro Optic Systems Holdings Ltd (EOS)上周五披露中东市场重要业务进展,带动股价大幅反弹,终盘上涨约14%。

EOS确认获得阿联酋企业Gen5合计1.24亿美元(约合1.75亿澳元)的反无人机订单,为旗下Slinger轻型反无人机遥控武器站系统(RWS)的史上最大单笔采购。

叠加近期收购的英国合作伙伴MARSS的订单,EOS当前在手订单规模已达约7.26亿澳元,反映俄乌及中东地缘冲突下反无人机需求的持续释放。

(图片来源:EOS公告)

双方合作将在多个层面展开,Gen5除拟出资3000万澳元参与EOS战略配股外,还计划在阿布扎比设立的50/50合资公司,Gen5进行现金出资,EOS以激光及相关武器技术IP作价出资。

业务覆盖200-300kW下一代高能激光武器研发、现有100-150kW激光武器及遥控武器站的区域生产分销。双方约定共同推动超5亿美元的相关订单落地,该项目最早有望2027年起贡献业绩。

值得注意的是,当前EOS市值虽已超20亿澳元,仍处于亏损状态。公司股价自6月初高点回落后处于震荡整理态势。

展望前景,若订单与合资顺利推进,2027年EOS业务规模、多元化程度将显著提升。

然而订单出口审批、合资协议生效、配股通过等尚存在不确定性,相关业务订单及合资事项后续落地进度将受到市场密切关注。

(图片来源:EOS公告)

【异动股】Cynata Therapeutics(ASX:CYP)双核心管线临试受挫引发股价崩盘 细胞疗法商业化前景蒙尘

澳洲临床阶段生物技术公司Cynata Therapeutics(ASX股票代码:CYP)遭遇重大研发挫折,双核心管线连续失利,72小时内两个不同适应症均告失败,动摇公司核心技术的临床基础。

继6月17日公告核心产品CYP-001(用于治疗高风险急性移植物抗宿主病)的II期临床试验未达主要及次要终点后,6月19日公布的膝骨关节炎III期SCUlpTOR试验(CYP-004)同样未能证明显著疗效。

两项关键临床数据接连失利,直接引发股价剧烈震荡。公司股票自6月11日停牌,于上周五复牌即遭强烈抛售,股价单日暴跌逾93%,成交量达8830万股。

Cynata专有的Cymerus™平台旨在利用诱导多能干细胞(iPSC)规模化生产间充质干细胞(MSC)。理论上,该技术能解决传统细胞疗法依赖供体、批次差异大的痛点,实现“现货型”供应。

然而,由悉尼大学主导、澳政府NHMRC资助的膝骨关节炎III期CYP-004 III期试验显示,药物本身未能展现出优于安慰剂的额外疗效,且在延缓软骨退化这一关键结构指标上同样未能提供具有统计学意义的改善证据。

公司将失败部分归因于对照组异常显著的安慰剂效应。目前,Cynata正紧急审查Cymerus™技术平台的后续开发策略。

CYP临床未达终点股价崩盘的案例颇具典型性。临床阶段生物科技公司由于往往押注于少数核心管线的技术突破,市值高度锚定于试验成功的概率预期。

一旦关键Ⅲ期或Ⅱ期数据证伪疗效假设,市场会迅速进行“概率重置”,进而触发挤兑式抛售。

CYP仍保留的唯一利好是两项试验均显示安全性良好,且制造工艺的知识产权(IP)依然完整。未来更可能寻求对外授权或合作开发,而非独自推进III期试验。

澳华财经在线数据库显示,CYP最新价0.018澳元,已发行股本2.43亿股,最新市值438万澳元。

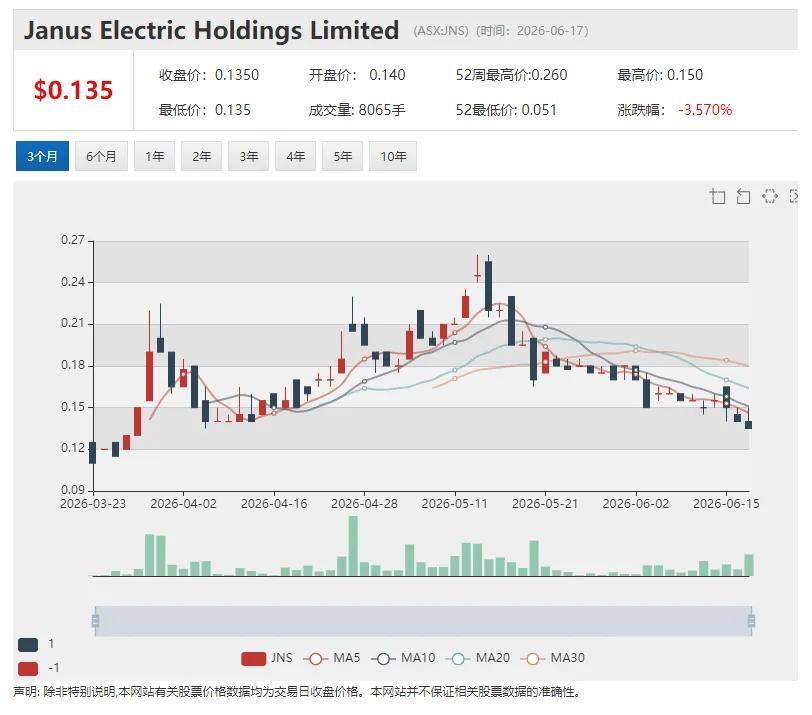

【异动股】运营亮点逐次释放 推动Janus Electric(ASX: JNS)年内暴涨150% 重卡电动化先锋JNS锐意深拓北美市场 从技术验证到商业化试点 多维突破推动估值逻辑重塑

澳洲重型车辆电动化企业Janus Electric Holdings Ltd(ASX股票代码: JNS)上周发布董事局及高管任命公告,宣布针对性补强公司管理层架构,以匹配其从技术验证向规模化商业部署转型的战略阶段。

对于关注重卡电动化存量改造赛道及政策驱动型出口模式的投资者而言,JNS今年的二级市场表现可谓十分亮眼。

伴随运营亮点的逐次释放,JNS公司运营数据与股价形成共振向上的态势,由年初的0.055澳元一路飙升至0.135澳元,累计涨幅高达145%,反映出市场对公司北美订单管道转化、补贴政策红利兑现及团队执行力的积极重估。

(图片来源:JNS公告)

高管架构重构 匹配商业化扩张战略意图

此次的人事公告显示,公司任命牛津工程背景、曾任PA Consulting全球合伙人的Zorana Bull为董事局高级顾问,主要负责对接澳洲及国际港口、交通部门的战略合作关系。

聘请拥有20余年北美供应链与交通行业经验的Mark Ramirez出任北美市场开发负责人,优先推进加州港口物流及干线货运走廊布局。

与此同时,前亚马逊高管Brooke Ditzler将于6月22日正式就任Janus首席运营官,负责搭建支撑商业化扩张的生产与运营体系。

公司原首席运营官、公司核心技术创始人Lex Forsyth转任业务发展岗位,专注澳洲与北美车队客户的拓展与签约。

Janus Electric管理层表示,此次团队调整精准对应公司当前阶段需求——引入战略资源、区域拓展能力与规模化运营经验,以加速澳新及北美重点市场的增长目标兑现。

(图片来源:JNS公告)

美国业务多维突破 订单复购叠加政策红利兑现

值得注意的是,上述重要人事部署建立在北美业务实质推进基础之上。据6月初最新披露的北美商业更新公告,Janus在业务端取得“多维突破”的可验证进展,包括:

标杆客户复购验证产品适配度,洛杉矶港多式联运物流商Ability Tri-Modal追加采购两套柴油重卡电动化转换套件,总订单量升至四套。

基建网络闭环构建顺利推进,专属 Janus Charge & Change 换电站已启动建设与报批程序,服务于洛杉矶港区域Ability Tri-Modal车队并辐射周边港口物流走廊。

政策补贴持续提升电动转换经济性,公司确认加州HVIP(重型车辆激励计划)可提供每车约11.2万美元补贴,叠加洛杉矶港“Plus”补助约5.4万美元,合计每车补贴约16.6万美元,使符合条件车队的净改装成本接近于零。

基础设施方面,Janus正与第三方合作伙伴Greenlane推进加州Colton物流园区充换电设施部署,以构建港口货运电气化节点。

电池配套上,合作伙伴Electrovaya的JBS650可换电电池平台定于7月在加拿大安大略省完成车载测试,计划于7至8月部署至加州车队,形成完整的“车—站—电池”交付闭环。

(图片来源:JNS公告)

450万澳元定增落地 北美商业化注入确定性资金

为进一步夯实现金流安全垫并加速北美战略落地,Janus上月成功完成 450万澳元的定向增发,获得澳大利亚、新西兰、香港及新加坡等地机构与高净值投资者的强力支持。

这不仅大幅缓解早期重资产投入带来的资金压力,更通过引入具有长期视角的成熟资金,进一步优化股东结构。

最新资金的到位具有明确的实战指向性:用于激活电池供应链与现有卡车库存的生产转换,以及支撑公司在美国和加拿大两地构建销售能力及铺设关键基础设施。

此次融资以约17%的合理折价(A$0.105 vs 前日收盘价 A$0.125)完成,显示资本市场对其短期业绩兑现能力的认可。

(图片来源:JNS公告)

估值逻辑变迁:从概念验证到早期商业落地

随着JNS董事局与北美运营团队的精准补位,在具备北美本地行业资源与规模化运营经验的专业执行团队支撑下,Janus Electric“经销商驱动+补贴撬动+基础设施配套”商业模型落地可信度得到实质性加强。

这种循序渐进,由监管准入到首批交付、客户复购,再到基础设施协同、组织能力匹配构成的扎实商业化推进节奏,直接反映在公司估值逻辑变化上——市场逐渐将其从“概念型技术公司”重新定价为“进入北美港口物流存量替换赛道的早期商业化企业”。

基本面质变同步映射于二级市场的定价行为之中——2026年初至今JNS股价的放量上涨,显示资金正对Janus北美落地能力与政策红利窗口给予前瞻性重估。后续若北美车队签约量、换电站投运效率及补贴申领规模如期兑现,当前估值逻辑有望得到强力支撑。

本网将持续跟踪JNS相关进展,敬请关注。

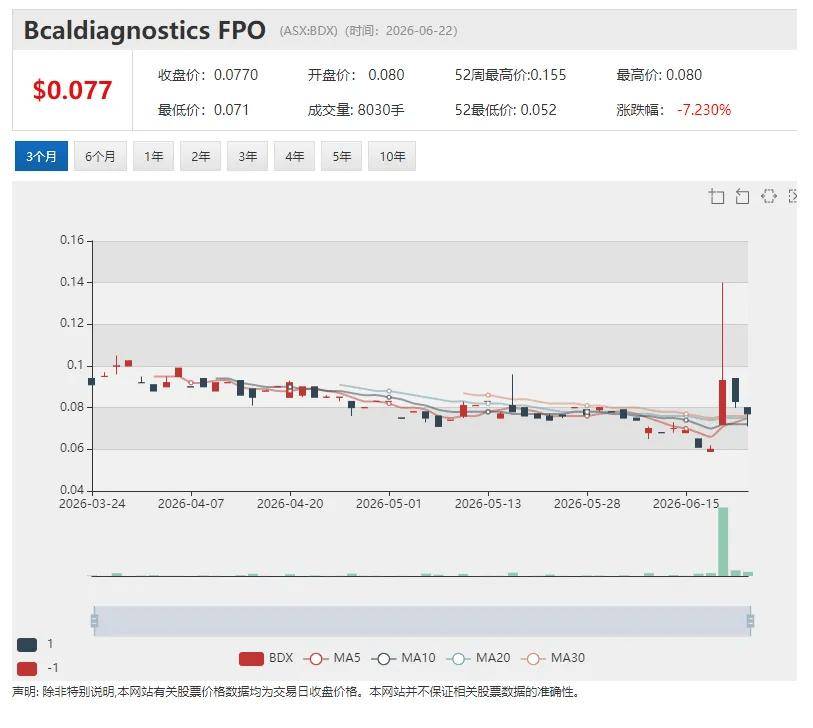

【异动股】BCAL Diagnostics(ASX:BDX)乳腺癌复发血检产品BREASTEST Monitor取得91%预测灵敏度 股价单日飙升55%

澳交所上市生物科技公司Bcal Diagnostics Ltd (ASX股票代码:BDX) 披露旗下第二款血液检测产品BREASTEST Monitor初步临床数据,公司股价单日飙升55.00%。

临床验证表明,该产品在排除无复发人群方面具备较高可靠性,在100例独立样本(含23例确诊复发)中取得高达91%的灵敏度与95%的阴性预测值。

BREASTEST Monitor旨在填补现有影像学手段对致密乳腺及术后瘢痕人群漏诊率偏高(钼靶漏诊率达25%–32%)的临床缺口。

BDX的首款产品主要针对致密乳腺筛查,BREASTEST Monitor的初步临床验证则标志公司的血液诊断平台延展至术后复发监测这一乳腺癌护理“重大未满足需求”领域。

BDX首席执行官Anne-Louise Arnett称团队将立即推进后续验证流程,包括启动更低龄组招募,并拟开展扩大验证。

澳华财经在线数据库显示,BDX最新价0.093澳元,已发行股本3.69亿股,市值3429万澳元。

截至上季度末公司账面现金结余236万澳元。

(图片来源:BDX公告)

上一篇:原创 全红婵老家新房突遭停工,施工队无奈中途撤场,知情人曝实情

下一篇:没有了