2025-2026年中国旅游产业链市场及标杆企业数据分析报告

旅游产业链行业涵盖以旅行体验为核心的服务与产品体系,包括交通、住宿、景区、旅行社及在线旅游平台等细分领域,季节性波动强、依赖信息透明度和用户体验,以及受政策、安全事件和消费趋势影响显著。全球领先的新经济产业第三方数据挖掘和分析机构iiMedia Research(艾媒咨询)最新发布的 《2025-2026年中国旅游产业链市场状况及标杆企业经营数据分析报告》数据显示,旅游产业链行业板块市值前三名企业依次为:宋城演艺(169.29亿元)、华侨城A(152.72亿元)、首旅酒店(140.92亿元)。行业龙头效应不明显,竞争格局较为分散。整体营收分布呈“一超多强”格局,头部企业规模化成熟,尾部企业尚处成长或转型期。

艾媒咨询分析师认为,头部企业盈利质量优异,核心在于轻资产模式与高附加值业务,龙头通过资源壁垒与运营效率实现高转化。高净利率企业普遍聚焦核心景区与IP运营,凸显战略专注度提升盈利效率的合理性。 (《艾媒咨询 | 2025-2026年中国旅游产业链市场状况及标杆企业经营数据分析报告》完整高清PDF版共74页,可点击文章底部报告下载按钮进行报告下载。)

The tourism industry chain encompasses a service and product system centered on travel experiences, covering specialized sectors such as transportation, accommodation, scenic spots, travel agencies, and online travel platforms. It exhibits strong seasonal fluctuations, relies heavily on information transparency and user experience, and is significantly influenced by policies, safety incidents, and consumption trends. According to data from the latest "2025–2026 China Tourism Industry Chain Market Status and Leading Enterprises Operation Data Analysis Report" released by iiMedia Research (a globally leading third-party data mining and analysis firm for new economy industries), the top three companies in terms of market capitalization within this sector are Songcheng Performing Arts (RMB 16.929 billion), OCT Group A (RMB 15.272 billion), and Beijing Tourism Hotels Group (RMB 14.092 billion). The industry lacks pronounced leadership dominance, with a relatively fragmented competitive landscape. Overall revenue distribution follows a "one leader and multiple strong players" pattern, where leading enterprises have achieved scale and maturity, while smaller players remain in growth or transformation phases.

Analysts at iiMedia Research believe that the superior profit quality of leading enterprises stems primarily from their asset-light models and high-value-added businesses, where industry leaders achieve high conversion rates through resource barriers and operational efficiency. Companies with high net profit margins generally focus on core scenic areas and IP operations, highlighting the rationality of strategic concentration in enhancing profitability efficiency. ("iiMedia Research | 2025–2026 China Tourism Industry Chain Market Status and Benchmark Enterprise Operation Data Analysis Report" full version has 74 pages, please click the download button at the bottom of the article to download the report.)

旅游产业链以旅行体验为核心

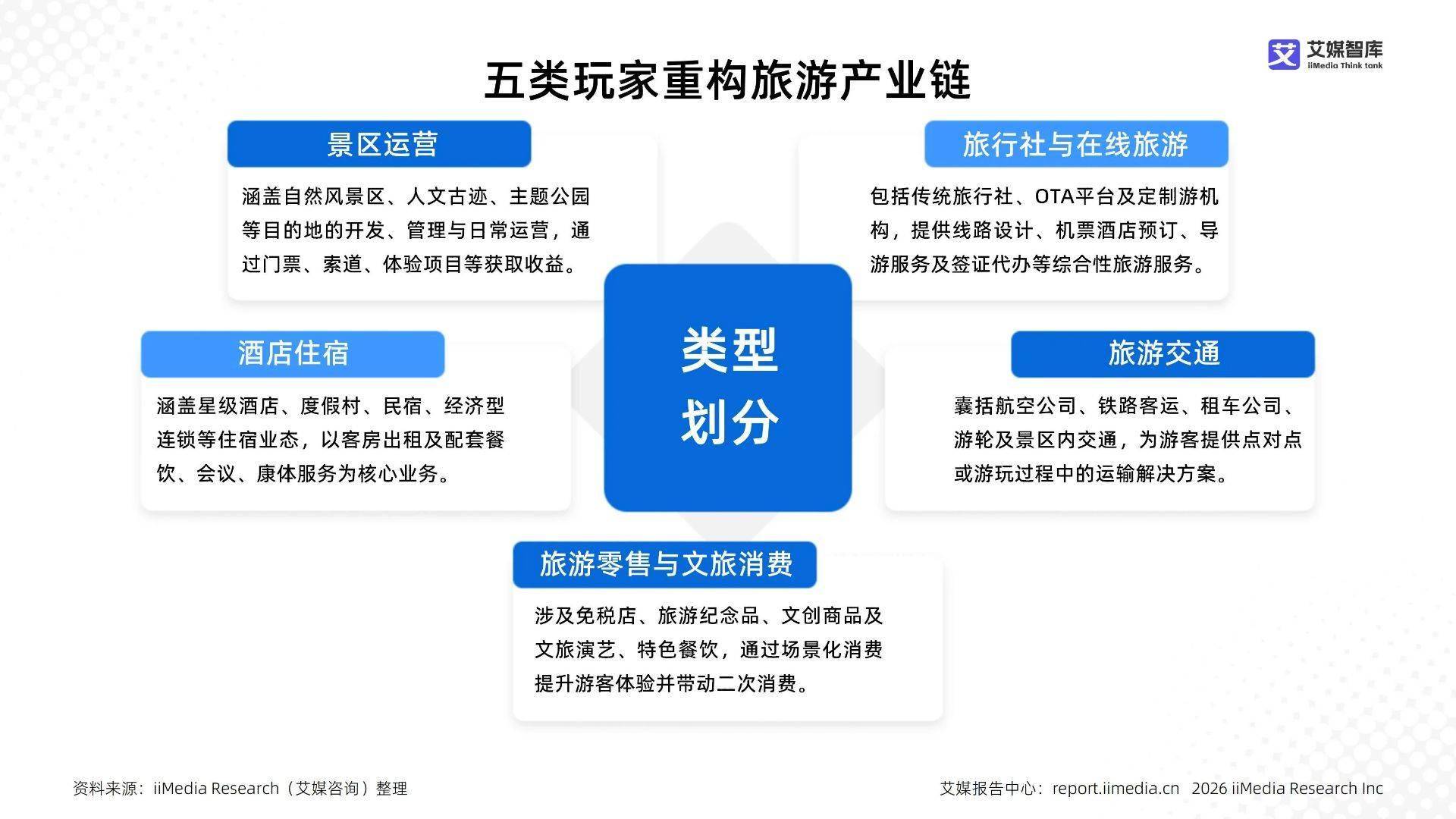

五类玩家重构旅游产业链

旅游产业链行业板块营收TOP10企业

监测数据显示,旅游产业链板块营收前三名企业依次为:华侨城A(40.46亿元)、中青旅(23.59亿元)、首旅酒店(17.77亿元)。艾媒咨询分析师认为,前三名营收占比达65.88%,显示头部集中度高,华侨城A以房旅综合业务领先,中青旅和首旅酒店依托多元业务巩固市场地位。整体营收分布呈“一超多强”格局,但部分企业如宋城演艺依赖单一景区模式,规模较小,行业健康度需提升,梯队差异反映企业发展阶段。头部企业规模化成熟,尾部企业尚处成长或转型期。

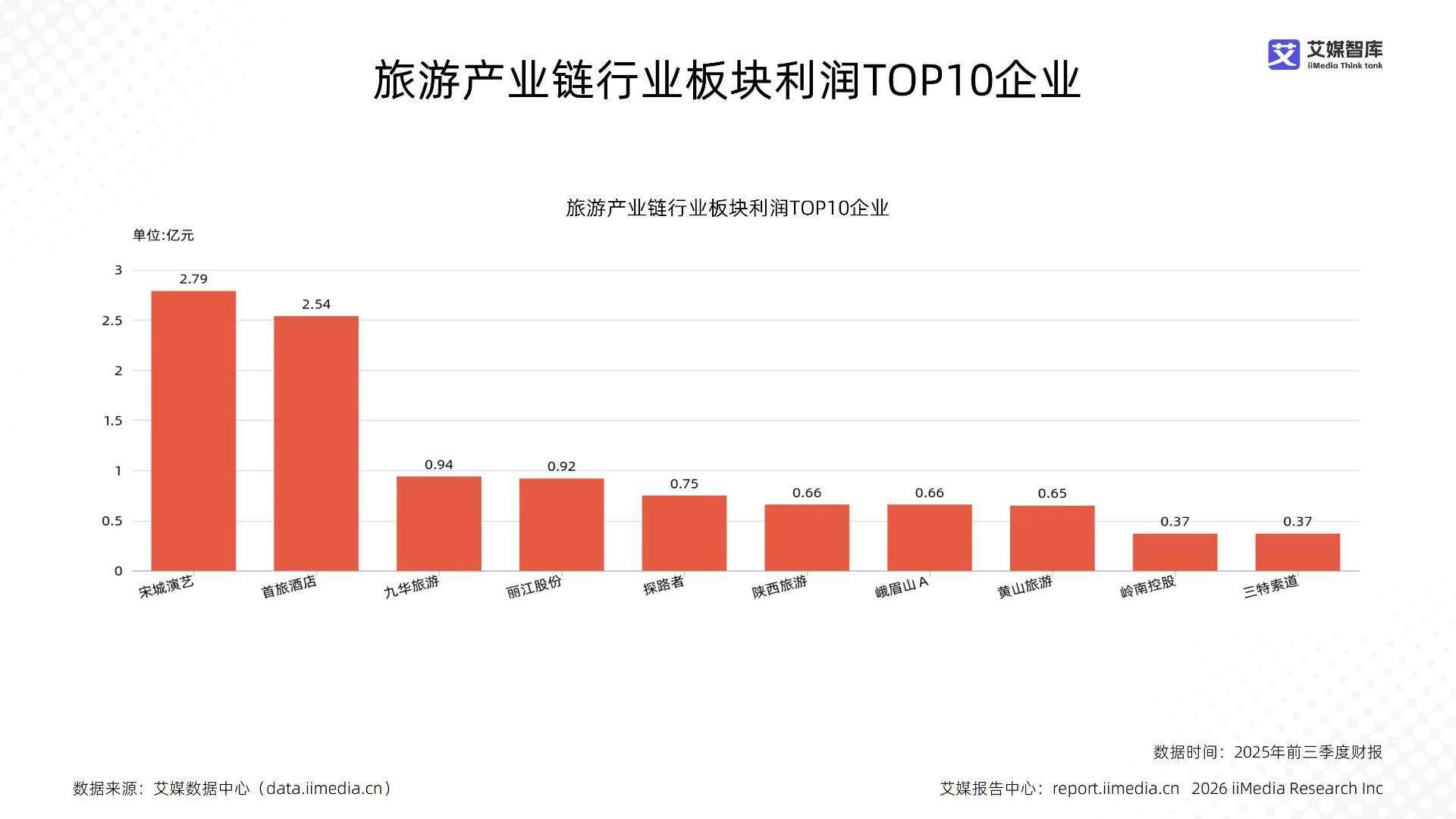

旅游产业链行业板块利润TOP10企业

监测数据显示,旅游行业板块利润前三名企业依次为:宋城演艺(2.79亿元)、首旅酒店(2.54亿元)、九华旅游(0.94亿元)。艾媒咨询分析师认为,头部企业利润集中度较高,前三名贡献近六成利润,但绝对值偏低,整体盈利水平有限;行业分化明显,宋城演艺与首旅酒店凭借品牌和规模优势占据主导,而大量企业利润不足1亿元,显示旅游板块尚处于低利润竞争阶段;盈利模式上,演艺与酒店等重资产运营仍为核心,休闲度假与景区服务贡献稳定但分散,行业缺乏高利润突围者。

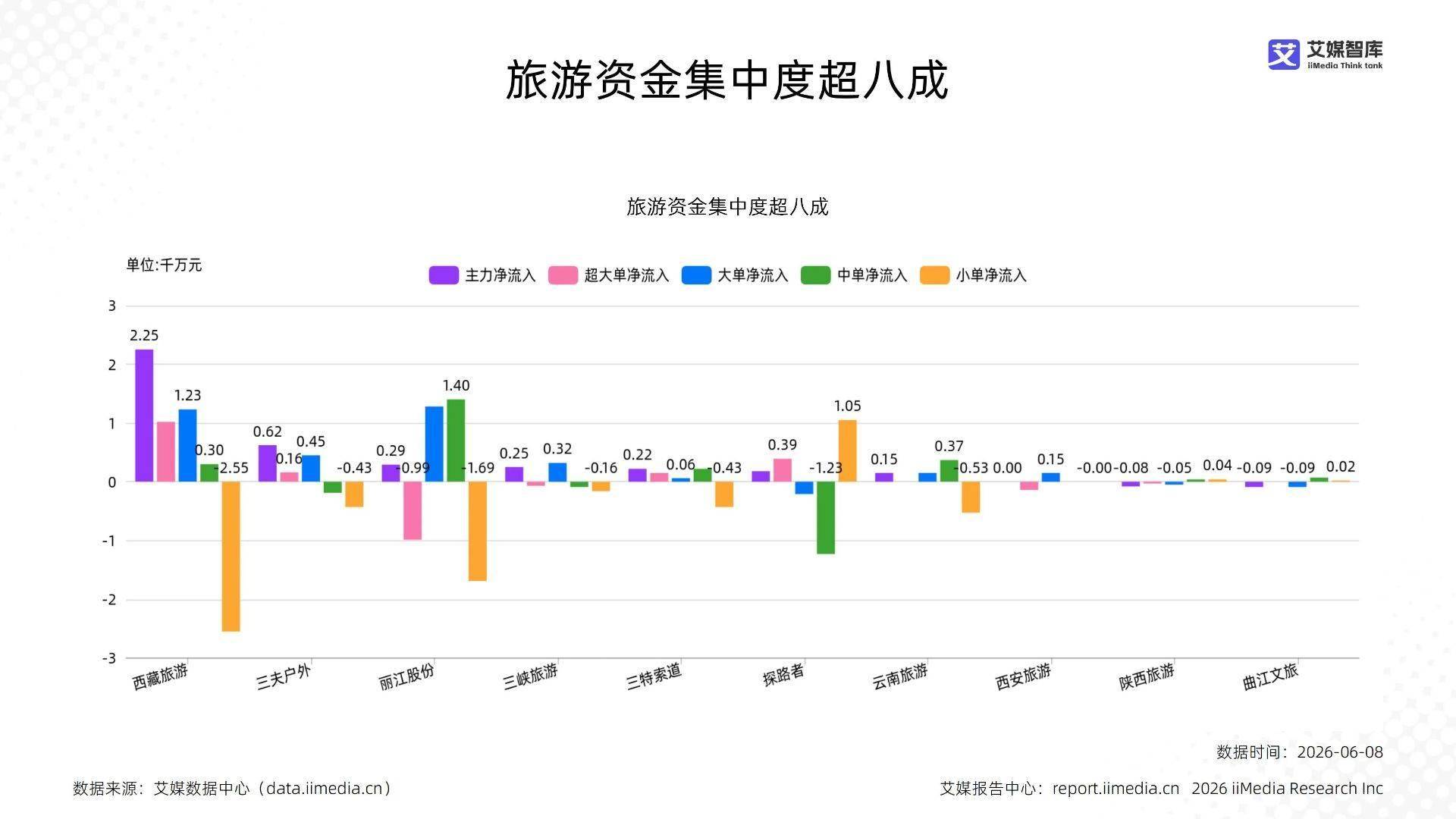

旅游资金集中度超八成

监测数据显示,旅游板块资金流入前三名企业依次为:西藏旅游、三夫户外、丽江股份。艾媒咨询分析师认为,头部企业西藏旅游凭借超大单与大单同步大幅净流入显示机构强烈看多,三夫户外与丽江股份则以大单资金为主导,表明中小型机构与游资参与积极。TOP10资金集中度高达83.02%,资金高度集中于前三名,体现市场热点围绕西部旅游及户外细分领域。超大单资金在丽江股份、西安旅游出现分歧净流出,而大单资金普遍流入,说明散户与中型资金更倾向布局板块修复预期,主力则更精细化筛选标的。板块整体资金净流入规模较小,但结构分化显著,反映出当前旅游行业资金偏好转向高景气或估值优势明显的区域性龙头。

旅游产业链板块研发投入TOP10企业

监测数据显示,旅游板块研发投入前三名企业依次为:探路者(2.44千万元)、首旅酒店(1.32千万元)、宋城演艺(0.67千万元)。艾媒咨询分析师认为,头部企业集中度极高,前三名占TOP10总投入的75.86%,但整体研发投入规模极小,总和仅5.8千万元,强度普遍低于5%,显示行业创新投入偏低。研发占营收比例上,探路者达4.93%领先,多数企业不足1%,反映技术创新重视程度不足。研发投入与企业规模及发展阶段关联性弱,小企业如探路者投入相对积极,而大型文旅企业投入保守,显现旅游板块仍处低创新水平。

旅游产业链行业板块负债率TOP10企业

监测数据显示,旅游行业板块负债率前三名企业依次为:西安旅游(106.62%)、曲江文旅(81.31%)、大连圣亚(81.30%)。艾媒咨询分析师认为,高负债率企业集中在重资产运营与多元化扩张模式上,如西安旅游、华侨城A,其业务涵盖地产、景区和酒店,资本密集且回款周期长,推高了负债水平。虽整体负债率偏高,但部分如大连圣亚、众信旅游的负债率需结合现金流判断风险,若现金流强劲,则高杠杆或为阶段性扩张策略。行业TOP10平均负债率68.07%,显示财务杠杆较高,偿债能力承压。

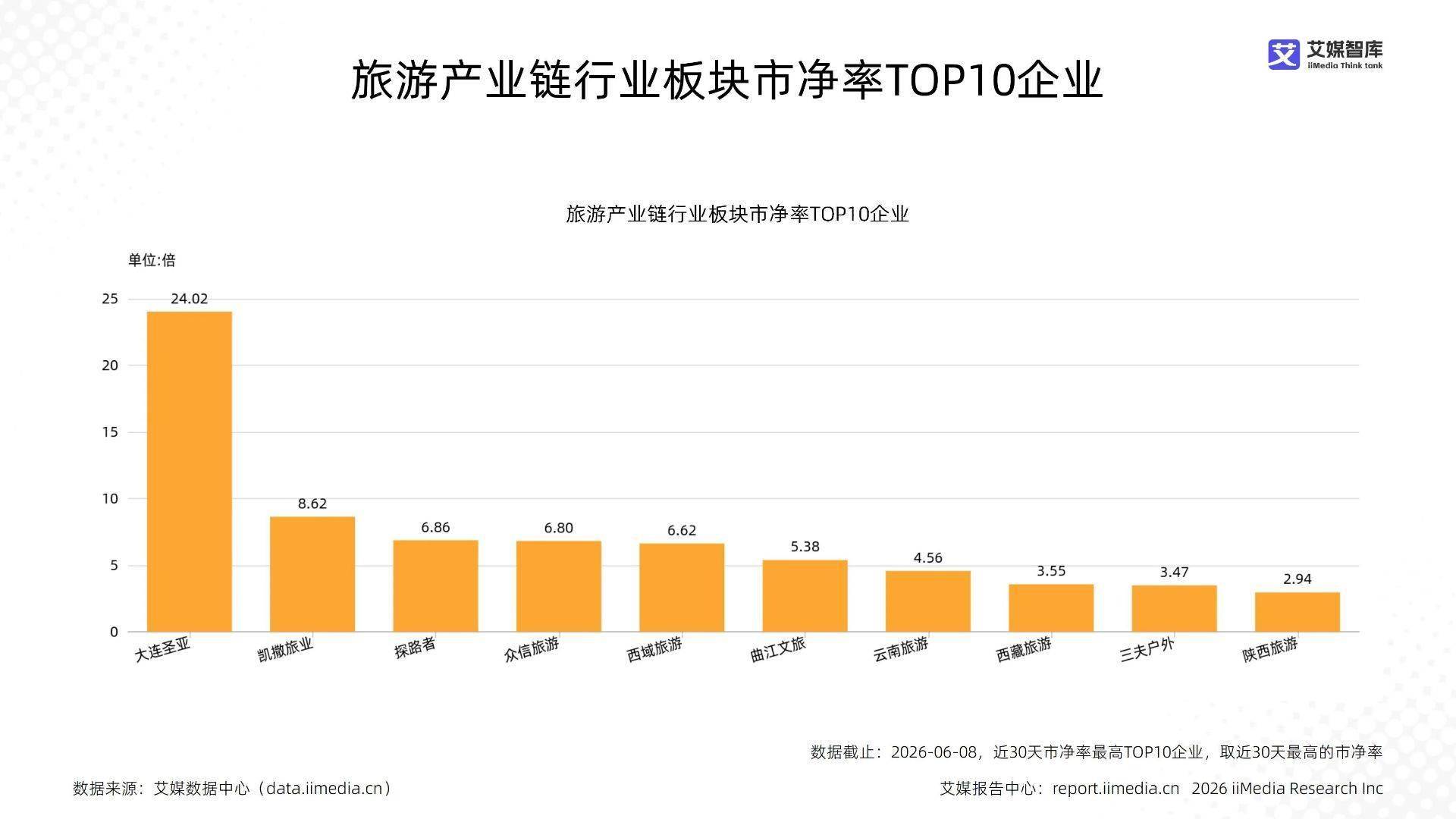

旅游产业链行业板块市净率TOP10企业

监测数据显示,大连圣亚(24.02倍)、凯撒旅业(8.62倍)、探路者(6.86倍)市净率位居前三。艾媒咨询分析师认为,高市净率企业多具备稀缺景区资源或品牌溢价,如大连圣亚依赖独特海洋主题资产,探路者跨界芯片业务推高估值。但这些企业净资产收益率普遍较低,资产质量与高估值存在脱节。极高市净率(>5倍)反映了市场对轻资产模式或转型预期的乐观,但缺乏持续盈利支撑,溢价逻辑脆弱。品牌价值和资源稀缺性虽抬高估值,但需警惕成长性不足导致的估值泡沫风险。

旅游产业链行业板块毛利率TOP10企业

监测数据显示,毛利率前三名分别为宋城演艺(64.86%)、三特索道(62.97%)、三夫户外(61.83%),均超过60%高毛利率线。艾媒咨询分析师认为,头部企业如宋城演艺和三特索道,凭借核心景区资源、多元化服务及品牌溢价,实现强盈利优势;行业整体毛利率集中在42%至65%之间,处于中等偏上水平,反映旅游板块具备稳定需求与一定定价权。毛利率与企业护城河高度相关,高毛利企业多拥有稀缺自然或文化资源,形成壁垒。毛利率表现合理,因行业依赖场景消费和品牌忠诚度。

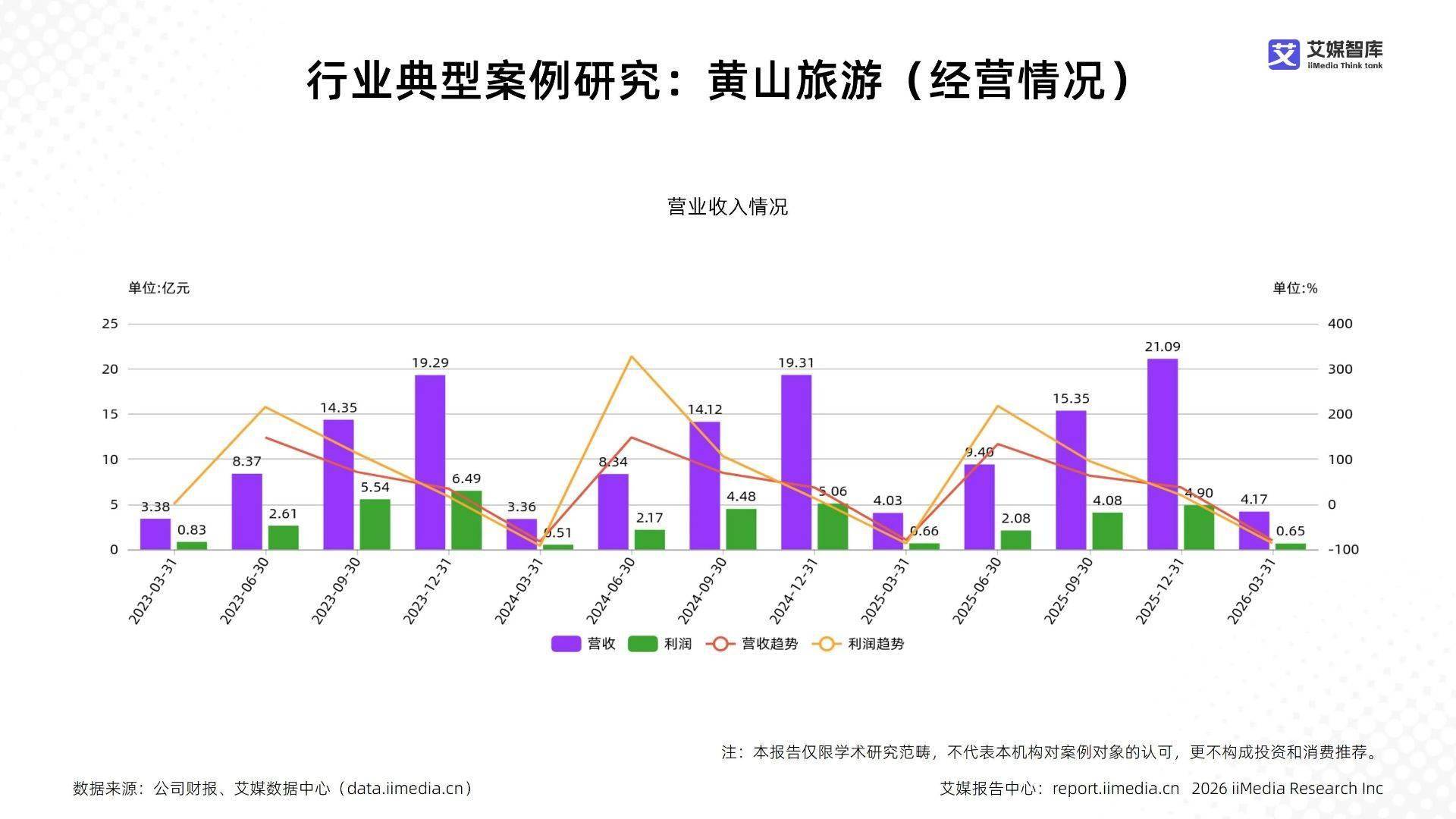

行业典型案例研究:黄山旅游(经营情况)

根据最新数据(截至2026年3月31日),黄山旅游当季累计营收4.17亿元,同比下滑80.22%,延续了Q1淡季的季节性特征。从同比趋势看,2025年全年营收达21.09亿元,同比增长37.38%,显示全年增长动力强劲。单季表现上,2025年下半年营收环比增长明显,Q3累计15.35亿元较Q2的9.40亿元增长63.34%,反映暑期旅游旺季的显著拉动。盈利方面,当前利润0.65亿元,对应利润率约15.58%,较前期有所回升,但需关注成本控制。业务结构上,索道及缆车业务收入占比33.36%,为主要收入来源,旅游服务、酒店、景区及徽菜业务分布较为均衡,整体集中度适中,有利于收入稳定性。行业解读上,黄山旅游充分体现了旅游产业链行业季节性波动特点,Q1受春节后淡季影响营收下降属正常周期。

行业典型案例研究:黄山旅游(研发投入)

根据2024-2025年数据,黄山旅游研发投入呈现“总规模极低、逐年微增”特征。2023年全年累计仅0.65百万元,2024年增至3.15百万元,2025年达4.23百万元,绝对额在旅游企业中处于垫底水平。研发强度从2023年0.03%微升至2025年0.20%,仍远低于传统行业1%-5%的基准线,更遑论技术密集型标准。作为旅游产业链企业,数字化运营、智慧景区管理、绿色低碳技术等创新对长期竞争力至关重要,当前投入严重不足。建议对标行业领先者,将年度累计研发费用提升至营收的1%-2%,重点投入智能导览、预订系统、能耗管理平台等领域,否则未来在技术驱动的旅游升级中将面临竞争力持续弱化的风险。

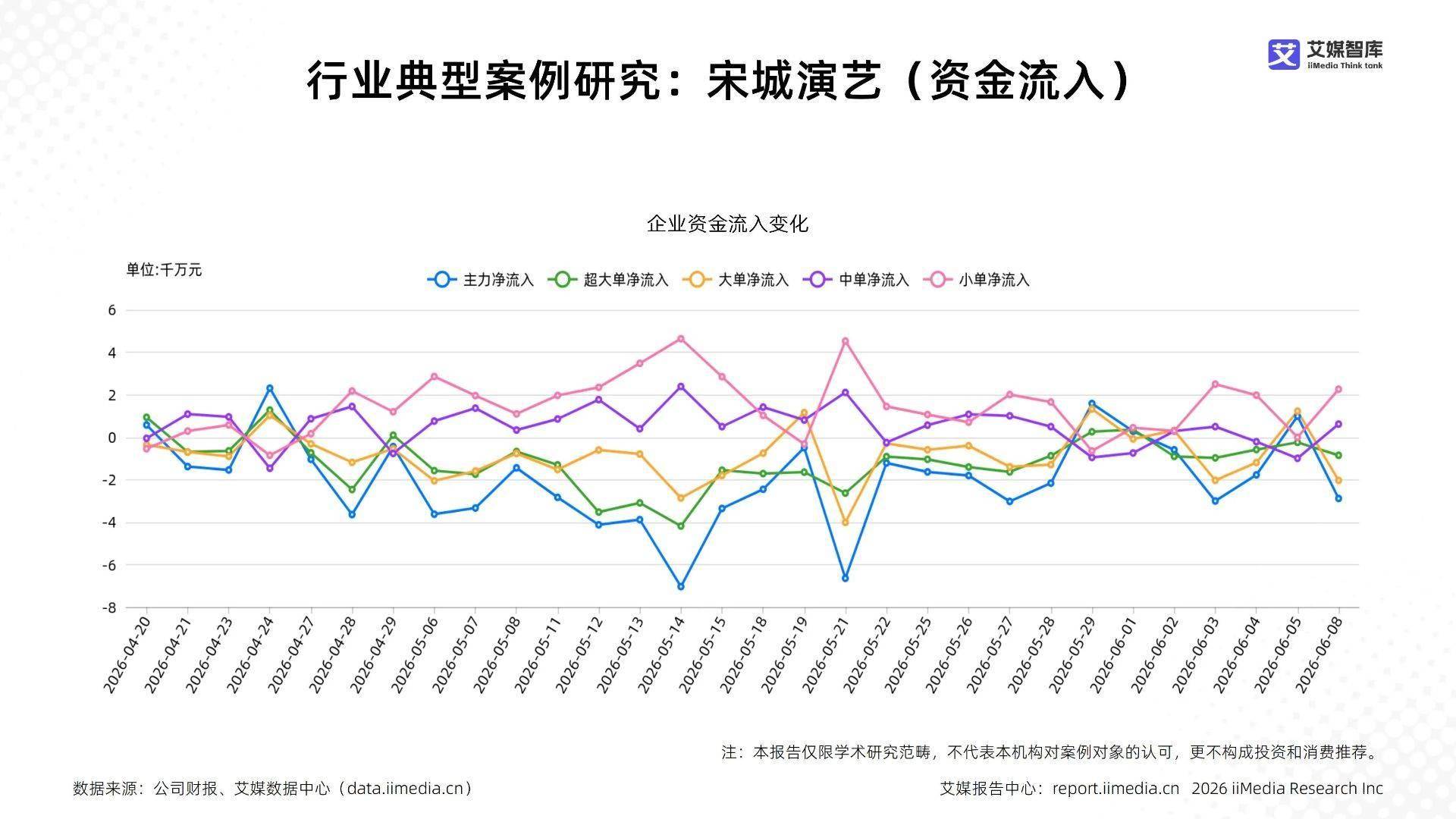

行业典型案例研究:宋城演艺(资金流入)

根据提供的数据,宋城演艺在2026年4月至6月期间呈现主力资金大幅净流出态势。虽然4月24日出现单日主力大幅流入,但整体趋势显示,主力及超大单资金持续出逃,累计净流出规模巨大,而中小单资金同样呈净流出,表明散户与机构均存在撤离迹象。市场关注度虽高,但投资者态度明显偏空,避险情绪浓厚。结合旅游行业经营季节性特征,宋城演艺实景演艺项目面临节假日效应退潮及竞争加剧压力,资金面的消极表现可能反映市场对企业短期盈利能力及估值修复的预期转弱,需警惕后续调整风险。

行业典型案例研究:宋城演艺(估值分析)

宋城演艺近30日PB从2.17升至2.36,PE从23.03微降至20.02,整体呈上行趋势,显示估值中枢上移。当前PB2.36、PE20.02均处于波动区间的中上沿,略高于30日均值(PB2.40、PE22.24),短期估值偏高,但尚未显著偏离历史区间。 考虑到旅游行业旺季预期及复苏逻辑,市场给予一定溢价合理。PB反映资产价值稳定,PE上行表明盈利修复预期增强,但高PE也隐含盈利波动风险。估值上行反映市场对暑期出行、演艺消费回暖的乐观情绪,但需警惕预期兑现不足引发的回调压力,整体处于合理偏高状态。

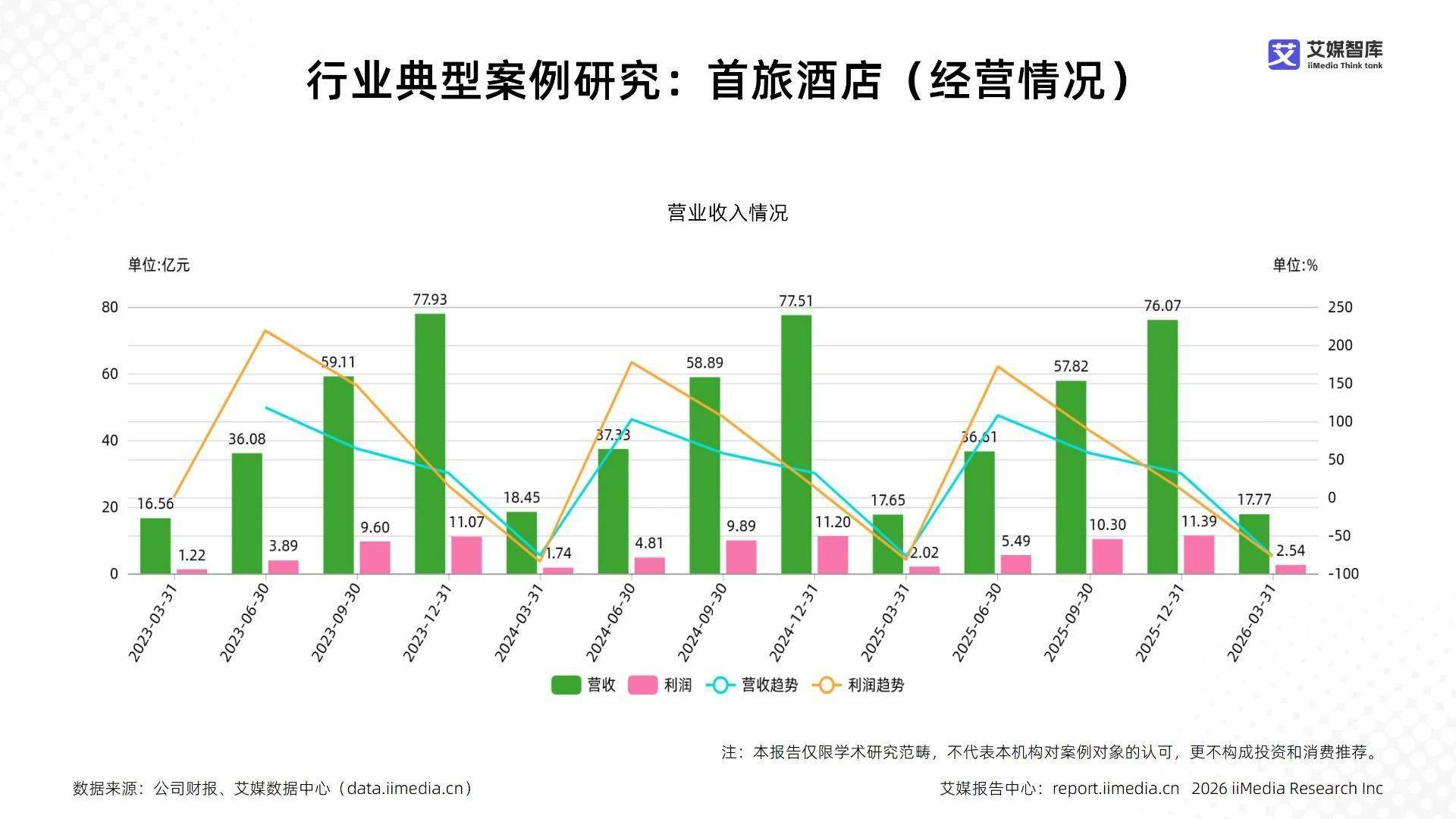

行业典型案例研究:首旅酒店(经营情况)

基于最新期间(2026年3月31日)的数据,首旅酒店营收达17.77亿元,同比下滑76.64%,但需注意此为Q1单季数据,因上年末基数高致增速转负。营收季节性明显,Q4为年度峰值,2025年全年营收76.07亿元,同比微降1.56%,反映增长趋稳。盈利方面,2025年全年利润为11.39亿元,对应净利率约14.97%,较上年同期显著改善,表明成本控制或运营效率有所提升。当前Q1利润2.54亿元,需关注后续季度盈利能力。业务结构高度集中于酒店运营(61.02%)与酒店管理(30.89%),合计占比超90%,对旅游消费景气依赖度高。景区业务仅占8.08%,分散化不足,若行业需求波动可能放大收入风险。总体看,首旅酒店营收已过高速恢复期,进入稳态增长阶段,盈利能力温和改善,但需注意季节性波动与业务集中带来的潜在风险。

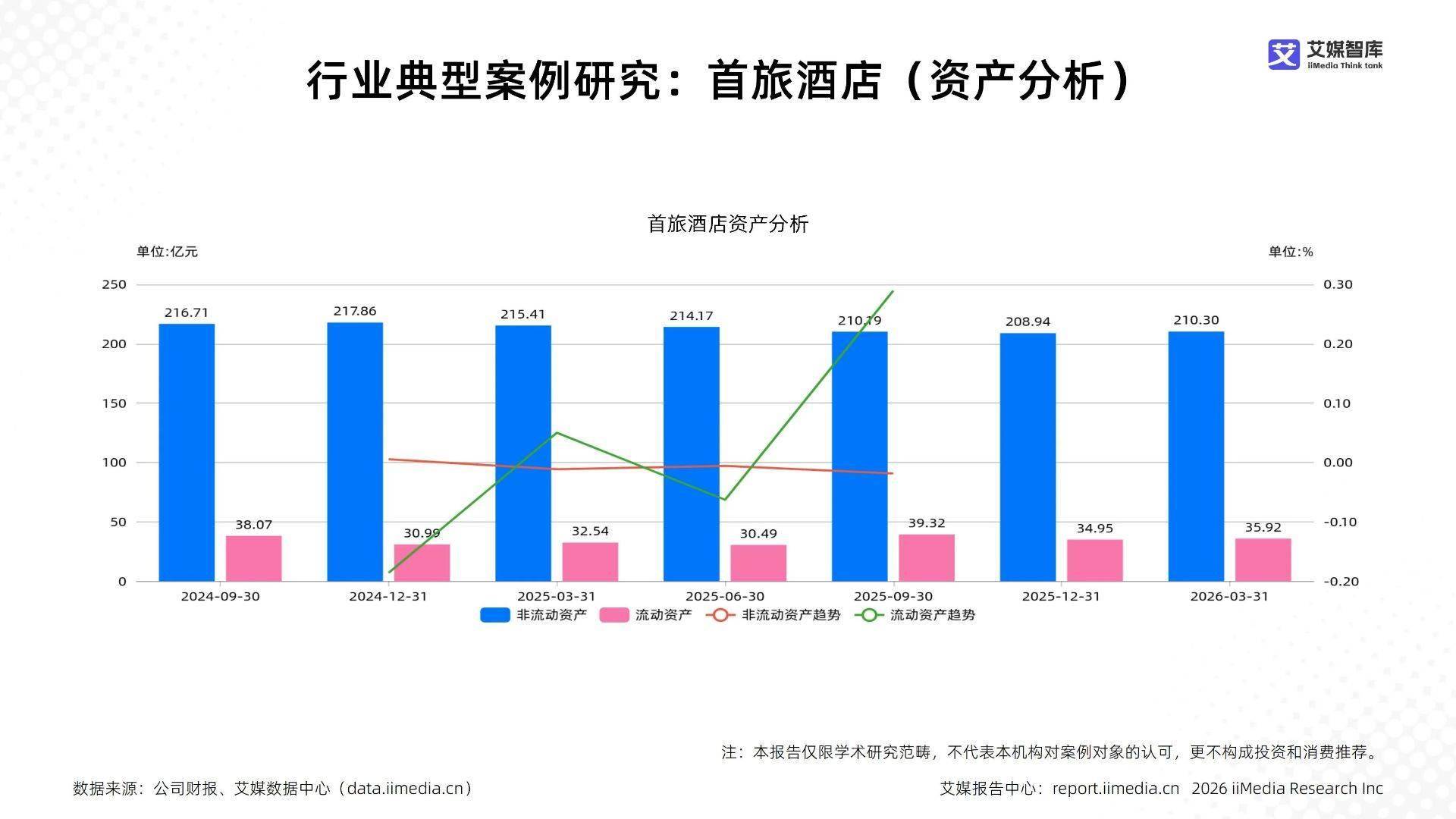

行业典型案例研究:首旅酒店(资产分析)

首旅酒店近4期平均总资产249.06亿元,整体呈轻微收缩趋势(从254.78亿降至246.22亿)。资产结构呈现典型重资产型特征,非流动资产平均占比高达86.76%,远超制造业及酒店业常规区间(通常60%-80%)。流动资产占比13.24%,且持续下降至12.46%,流动性储备偏低。资产增长驱动力显著偏向非流动资产,流动资产则持续负增长,显示企业资产配置高度依赖固定资产(如物业、装修等),而运营资金储备不足。与旅游行业需应对淡旺季波动的经营特点相比,当前流动比例偏低,短期偿债或应急灵活性受限。建议关注资产负债匹配度,适度提升流动资产比例以增强抗风险能力。