AI季度收入首超折旧成本,万亿美元算力豪赌步入回报验证期?

过去两年,资本市场的核心争论始终未变:AI热潮究竟是真实需求,还是资本开支的泡沫?

由知名投资人、企业家阿齐姆·阿扎尔(Azeem Azhar)创办的研究机构Exponential View,在其最新发布的《AI经济现状报告》中,或许给出了答案。

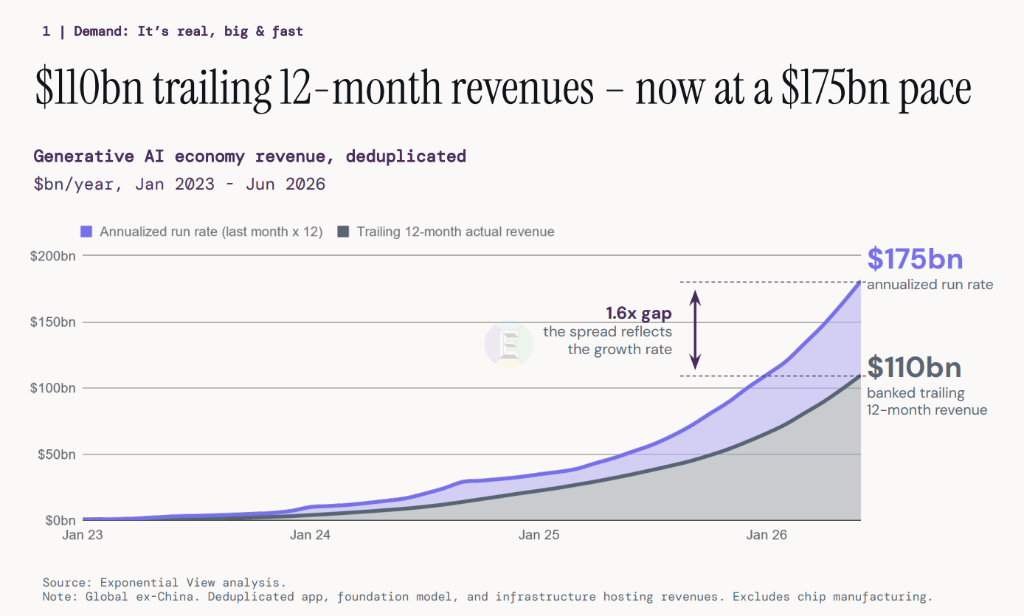

报告显示,除中国以外的全球生成式AI产业的真实商业年化收入已达约1750亿美元。经过去重处理,今年第一季度,AI产业季度收入首次超过同期基础设施折旧成本。这意味着,经过两年狂飙式的投资,AI产业终于开始依靠真实的客户收入,覆盖不断扩大的基础设施投入。

但这并不意味着AI投资已进入"收获期"。报告认为,真正决定这轮万亿美元AI基础设施投资能否兑现回报的,将是AI成本下降后能否持续释放需求,在价格不断下探的过程中创造足够大的Token消费和商业收入。

Azeem Azhar在接受彭博电视采访时表示,过去市场对供给侧"几乎一览无余",但需求侧始终"笼罩在迷雾之中",其团队首次发布报告,正是为了理清AI经济的真实脉络。

AI需求侧真相:年化营收达1750亿美元

过去一年,市场对AI产业的供给侧已实现精确量化——英伟达GPU出货量、微软与Meta的资本开支、全球数据中心建设进度,均有成熟的数据体系持续追踪。

真正的盲区在需求侧。OpenAI、Anthropic等头部AI公司均未上市,微软、谷歌、亚马逊等云厂商也从不单独披露AI业务收入。市场始终无法回答一个关键问题:究竟有多少企业和消费者在真正为AI付费?

Exponential View历时半年,对超过1000家公司的公开披露、财务数据、产业链信息及云计算采购记录进行逐项拆解,通过剔除产业链重复计算,自下而上构建了独立收入测算模型。

经测算,截至2026年6月,全球生成式AI产业(不含中国)真实年化收入已达约1750亿美元,过去12个月已实现真实收入约1100亿美元。

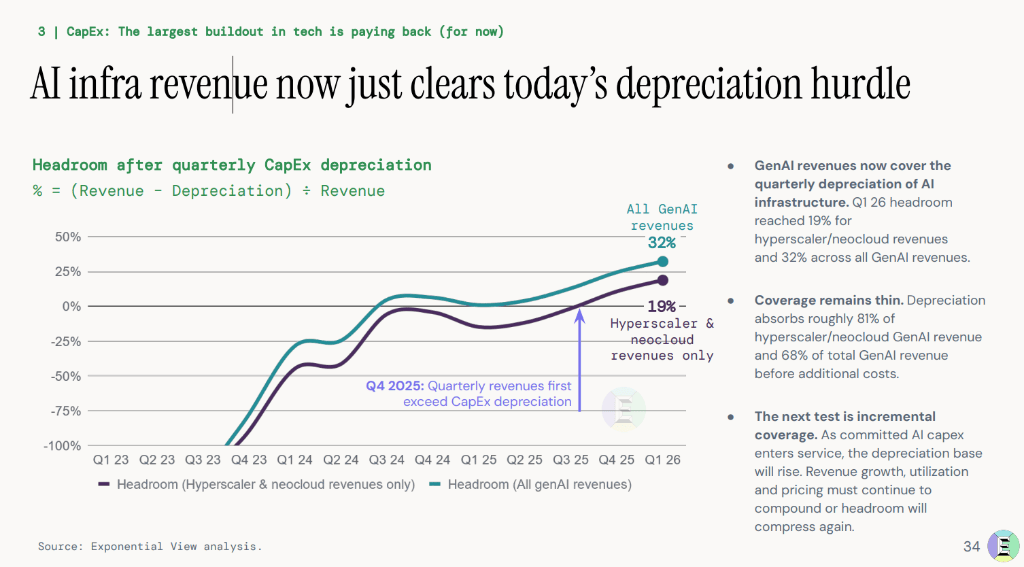

AI收入首次覆盖折旧,但回本仍然遥远

对于资本市场而言,本次报告最受关注的数据,是AI收入首次跨越了一个重要门槛。

截至2026年第一季度,AI产业季度收入已经首次超过同期AI基础设施折旧费用。这意味着,当前AI业务产生的现金流,已经能够覆盖服务器、GPU及数据中心形成的会计折旧成本。

不过,如果放在整个投资周期来看,距离真正收回投资仍有较长距离。报告预计,截至2026年底,全球超大规模云厂商及新兴AI云平台累计AI相关资本开支将达到约2万亿美元,其中AI因素带来的新增资本开支较原有趋势增加约5350亿美元。

与此同时,2026年AI基础设施年度折旧费用预计将接近1110亿美元。虽然当前季度收入已经能够覆盖折旧,但累计收入仍未完全覆盖历史累计资本投入形成的折旧压力。

换句话说,AI产业已经跨过"能够养活自己"的第一道门槛,但距离证明整个资本周期能够获得合理投资回报,还有一段距离。

AI成长速度超过互联网三倍

AI正从技术革命迈向商业兑现阶段,而且这一过程的速度远超历次IT平台变革。

报告显示,生成式AI收入仍保持约200%的同比增速,约为历史上任何一次IT平台升级速度的三倍,整体发展轨迹已超过互联网、云计算和智能手机早期阶段。按照收入增长曲线计算,2023年AI产业新增10亿美元累计收入需要约180天,如今这一过程已缩短至不足2天。

收入高速增长的背后,是推理需求持续爆发,推动整个计算产业进入新的超级周期。报告显示,自1971年以来,全球算力规模长期保持约66%的复合增长,而进入AI时代后,这一增速进一步提升至80%。与此同时,美国沉寂十余年的电力需求重新恢复增长,大型AI数据中心规模四年间扩大约50倍。

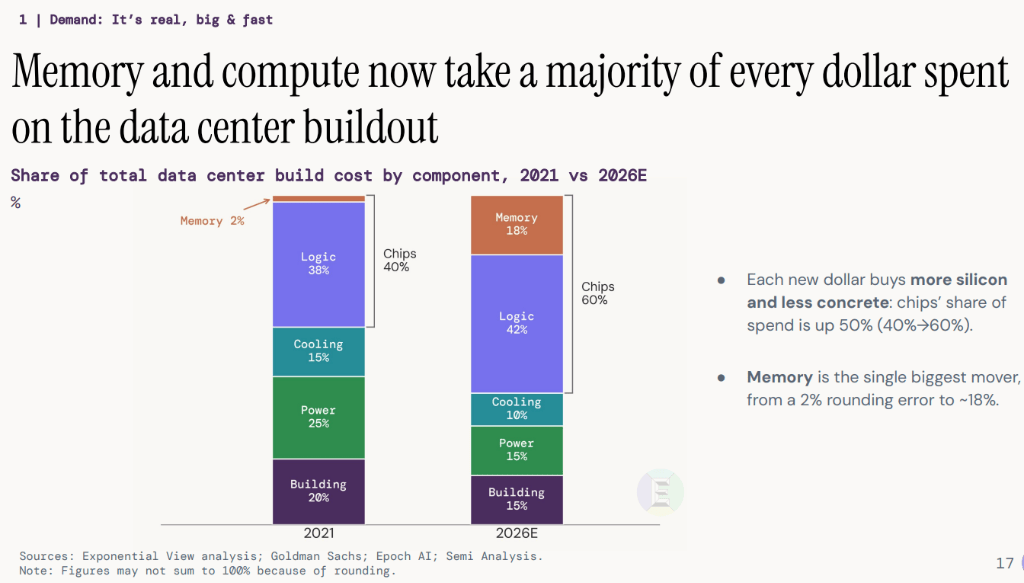

AI热潮也正在重塑数据中心的成本结构。报告预计,一个数据中心中芯片成本占比将由2021年的约40%提升至2026年的60%。其中,变化最大的并非GPU,而是HBM等高端存储,其成本占比已从约2%跃升至18%左右,成为AI基础设施投资的重要增量。

Azhar在采访中表示,团队年初原本预计AI收入增速将逐步放缓,但实际情况远超预期。"我们原本认为增长会开始降温,结果Anthropic的爆发式增长,让整个行业收入继续维持在接近200%的同比增速。"

真正决定AI投资成败的是价格

报告指出,未来几年AI产业的最大变量,不在于模型能力的跃升,而在于价格下降后,需求能否真正持续释放。

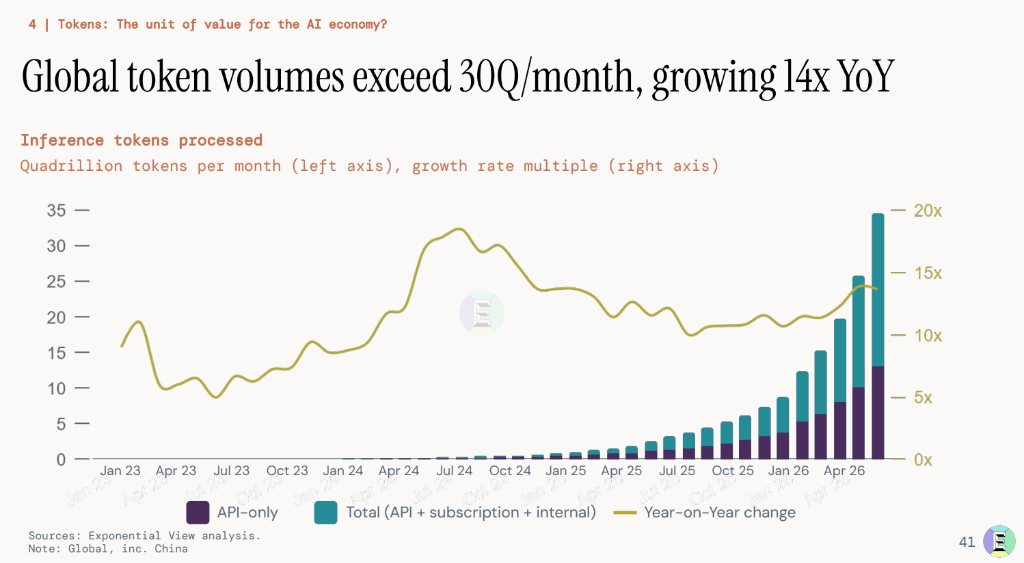

随着模型性能不断提升、推理效率持续改善,以及GPU利用率的显著提高,每百万Token的调用成本已从2023年的约17美元骤降至约2美元。与此同时,Token的消费量却呈现出指数级增长态势,同比增幅高达约14倍。

Google、OpenAI等头部公司均观察到相似的规律:Token价格每下降10%,需求通常增长12%至18%,需求弹性已超过价格降幅本身。正因如此,AI产业正逐步走向类似互联网广告的发展路径。正如Google当年推出按点击付费(CPC)机制,最终催生了庞大的数字广告生态,Token计费也正成为AI时代新的价值度量单位。

模型越便宜,应用场景反而越多,市场规模也随之扩大——低成本或正在成为产业扩张的真正催化剂。

AI价值开始向应用层转移

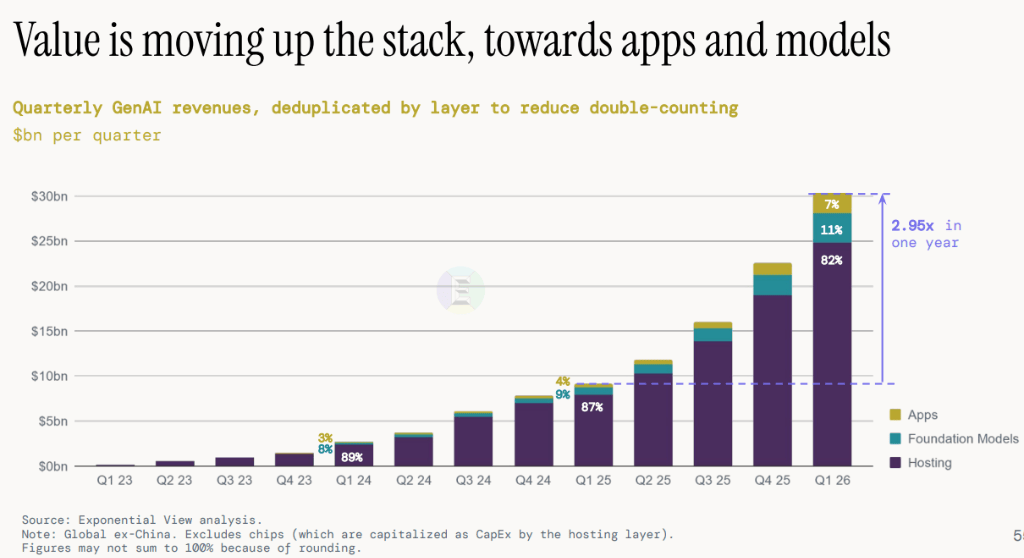

另一项值得关注的结构性变化是:AI产业利润正在从上游向外迁移。

2025年以来,应用层收入增速显著超过模型层与云基础设施。过去一年,应用层在整体AI产业收入中的占比已从约7%升至11%,模型层则由11%微降至约9%,云基础设施收入占比从约82%下降至80%以下。这表明,商业价值正加速向应用端集聚。

但报告同时指出,前沿模型仍存在有限的定价窗口期。随着开源模型能力迅速追赶,最先进的大模型往往在发布后快速商品化。未来,AI实验室若想维持利润率,不仅需要持续推出新的前沿模型,还需将业务延伸至法律、编程等垂直应用领域,而不再单纯依赖API收费。