赵伟:美国信贷市场,风险几何?

赵伟、陈达飞、李欣越、赵宇、王茂宇(赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

摘要

10月中旬以来,美国两家区域银行接连披露贷款欺诈案引发的损失,一度引发市场对海外信贷市场的担忧。区域性银行风波会否延续、美国信贷市场还有哪些暗藏的风险?供参考。

一、热点思考:美国信贷市场,风险几何?

(一)区域性银行风波的冲击有多大?仅当日市场剧烈反应,目前冲击并未持续

10月16日,美国区域性银行再起波澜,引发市场当日的快速震荡。当天,Zion银行披露因贷款欺诈损失5000万美元,Western Alliance银行也披露类似欺诈案。消息发出后,美国区域性银行指数短时间重挫6.7%;黄金短时间快速拉涨3.1%,10Y美债利率应声跌破4.0%关口。

事件发生后,市场一度将之与硅谷银行风波类比,但实际上二者的冲击并不完全可比。1)涉事银行相较于倒闭前硅谷银行体量更小。2)涉事事件更像个别欺诈案例引发信用损失,与当年区域银行普遍存在的久期错配情况不同,或难引发系统性风险。3)涉事银行的负债端也更为健康。

从市场表现来看,市场的担忧也并未持续。2023年3月12日BTFP推出后,硅谷银行对标普500指数的外溢影响随即见底,但区域性银行板块的相对滞涨仍延续至4月底。而本轮中,区域性银行股价已开始回升;VIX指数回落、企业债信用利差下行同样也在反应市场担忧的缓和。

(二)私募信贷是值得担忧的“蟑螂”吗?短期外溢风险有限,但或已“裂痕初现”

相较区域性银行风波本身,市场更为担忧的是其背后的“蟑螂效应”,私募信贷问题即是其中的典型。随着信贷质量恶化、盈利增速下行、贷款条件收紧,过去几年规模快速膨胀的私募信贷,其背后的风险引人担忧。BDC作为私募信贷市场核心参与者,其股价也在近期大幅波动。

当下私募信贷硬违约率仍相对较低,且外溢的风险相对有限。一方面,私募信贷违约率长期在1–2%区间,截至2025年二季度末,私募信贷违约率约1.8%。另一方面,私募信贷为非交易私募贷款,通常持有至到期,负债端久期远长于银行短期同业负债,外溢风险更为可控。

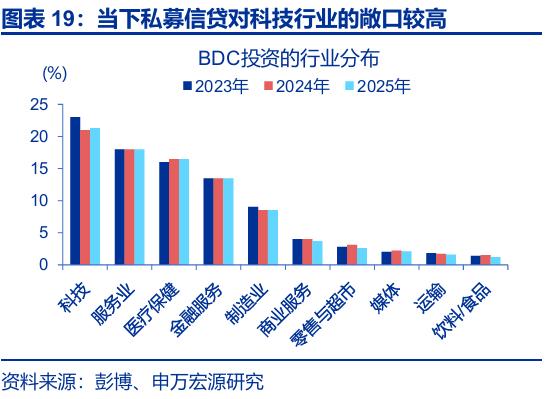

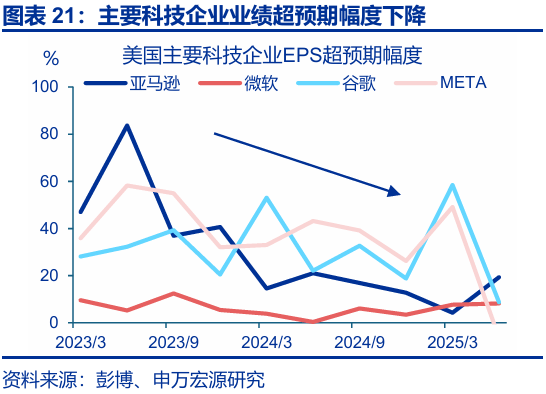

然而,市场的担忧也并非空穴来风,私募信贷市场已“裂痕初现”。一方面,2020年后新增PIK贷款中,非应激性PIK占比显著上升,反映了底层现金流的边际恶化。另一方面,当前私募信贷的投向过度集中于科技行业,过高的单一行业敞口或也将带来更高的风险。

(三)信贷市场还有哪些潜藏的风险?商业地产、消费者信贷等风险均值得关注

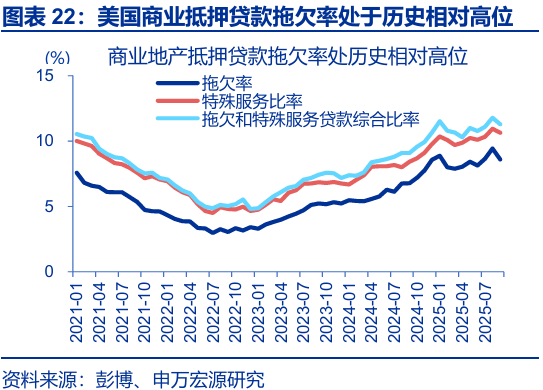

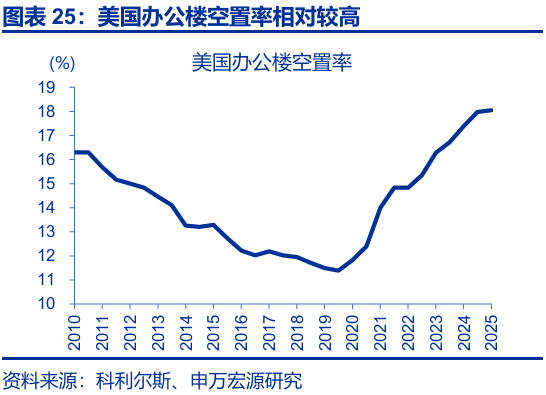

首先,商业地产和商业抵押贷款支持证券仍是值得关注的风险之一。2025年8月,商业抵押贷款支持证券CMBS的拖欠和特殊服务贷款率达到11.8%、创历史新高。办公楼物业长期空置是造成这种困境的主要原因;截至2025年年中,美国办公楼空置率高达18.4%、创历史新高。

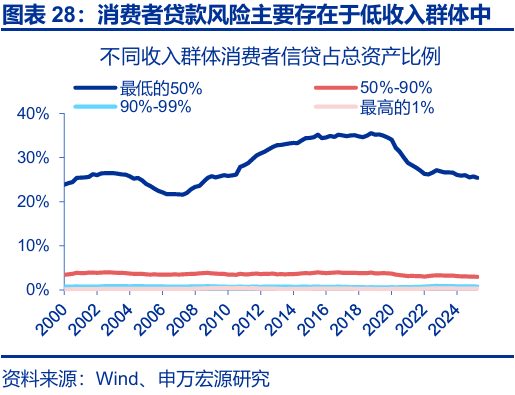

其次,美国低收入群体涉及的消费者信贷等风险,同样值得关注。经济下行周期中,福利削减、劳动力市场放缓、房地产价格下滑往往相伴发生,这一背景下,低收入群体信贷风险更易暴露。截至2025年二季度,汽车贷款、信用卡贷款的拖欠率均已攀升至历史次高位,仍有上行可能。

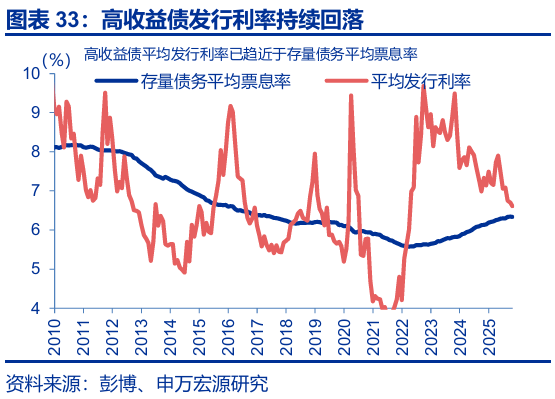

最后,过去几年屡屡引发市场担忧的高收益债风险,短期或相对可控。可适当关注两点风险:第一,最低评级的发行人进入一级市场的门槛较高,或导致再融资风险集中;第二,一旦遭遇经济放缓或流动性收紧,市场如大幅重估信用风险,或导致利差扩大、引发高收益债市场动荡。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”。

报告正文

10月中旬以来,美国两家区域银行接连披露贷款欺诈案引发的损失,一度引发市场对海外信贷市场的担忧。区域性银行风波会否延续、信贷市场还有哪些风险?

一、热点思考:美国信贷市场,风险几何?

(一)区域性银行风波的冲击有多大?仅当日市场剧烈反应,目前冲击并未持续

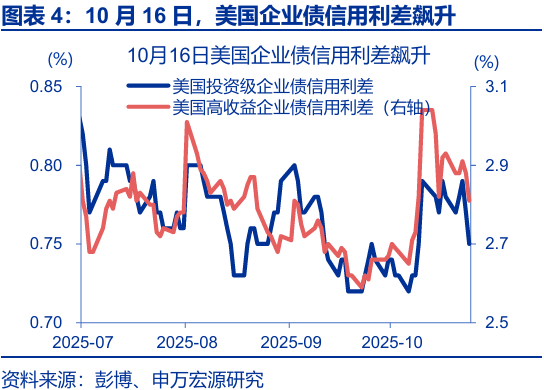

10月16日,美国区域性银行再起波澜,引发市场当日的快速震荡。当天,Zion银行披露因贷款欺诈损失5000万美元,其旗下加州银行信托向投资基金发放的抵押贷款遭遇坏账核销;同日,Western Alliance银行披露类似欺诈案。消息发出后,市场剧烈反应:1)美国区域性银行指数短时间重挫6.7%,银行板块整体下跌4.1%、并拖累标普500回调0.9%;2)避险资产快速上涨,黄金短时间快速拉涨3.1%、突破4350美元/盎司,10Y美债利率应声回落9.2bp、跌破4.0%关口;3)VIX一度大幅上行逼近29点;4)美国投资级、高收益企业债信用利差大幅上行。

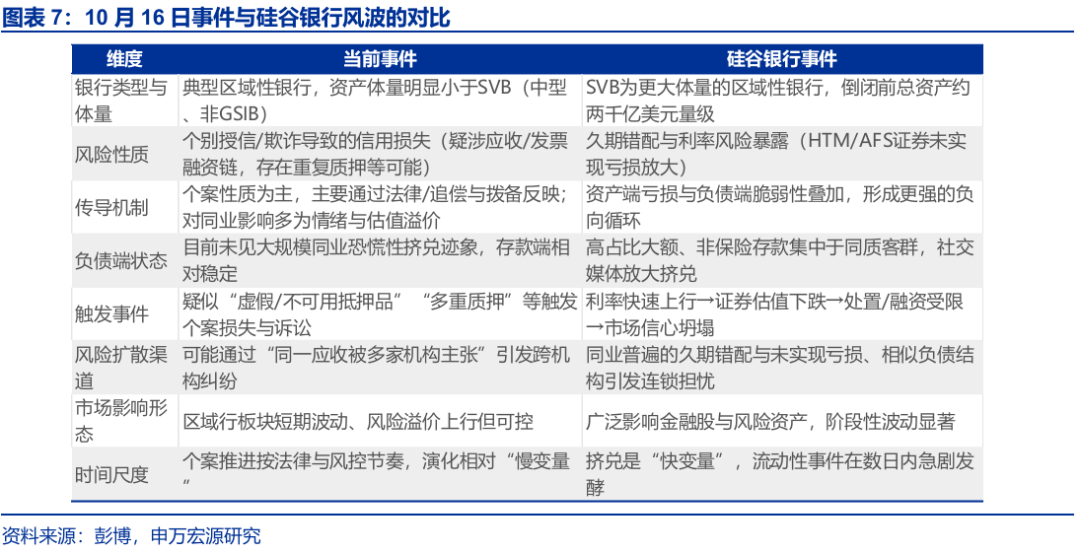

事件发生后,市场一度将之与硅谷银行风波类比,但实际上二者的冲击并不完全可比。1)涉事的两家银行总资产规模均在800-900亿美元、均属于典型的区域性银行,相较于倒闭前的硅谷银行,其体量相对更小。2)10月16日以来两起涉事事件更像个别授信/欺诈事件引发的信用损失,与硅谷银行事件当年区域银行普遍存在的久期错配情况不同,或难引发系统性风险。3)硅谷银行彼时在负债端出现了流动性挤兑,而涉事银行负债端更为健康。

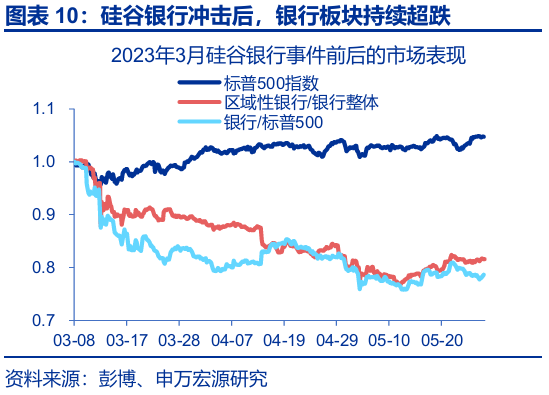

从市场表现来看,市场的担忧也并未持续。2023年,在美联储3月12日推出BTFP后,硅谷银行对标普500指数的外溢影响随即见底,但标普转涨后,银行板块尤其是区域性银行板块的相对滞涨仍延续至了4月底。背后的原因在于,第一,HTM/AFS未实现亏损虽被时间换空间,但资本与再融资弹性受限;第二,市场预期会有更严的资本/流动性要求压制银行业ROE与估值;第三,商业地产与中小企业信用周期担忧仍存,对银行业仍有压制。而本轮中,区域性银行股价已经开始回升;VIX指数的回落、企业债信用利差的下行同样也在反应市场担忧的缓和。

(二)私募信贷是值得担忧的“蟑螂”吗?短期外溢风险有限,但或已“裂痕初现”

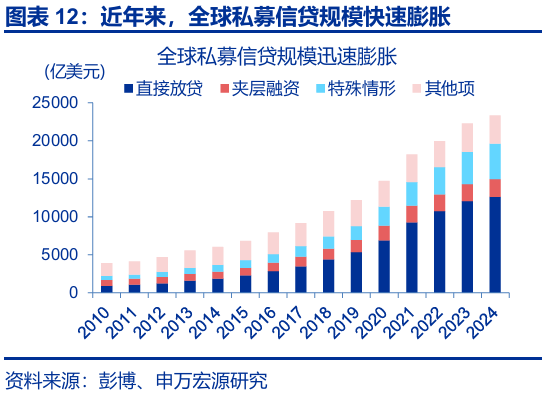

相较区域性银行风波本身,市场更为担忧的是其背后的“蟑螂效应”,私募信贷问题即是其中的典型。摩根大通CEO杰米·戴蒙评论当前区域银行信贷问题时说:“当你看到一只蟑螂时,可能还有更多”。随着信贷质量恶化、盈利增速下行、贷款条件收紧,过去几年规模快速膨胀的私募信贷所潜藏的风险,无疑是市场最为担忧的。截至2024年,全球私募信贷规模已达2.3万亿美元,而2024年美国私募信贷约1.2万亿美元,占所有企业借贷的14%、规模可观。而多数商业发展公司(BDC)作为私募信贷市场的核心参与者,其股价也在近期一度出现明显的波折。

当下私募信贷硬违约率仍相对较低,且外溢的风险相对有限。一方面,就借款人的违约风险看,2008年次贷借款人的信用风险显著高于当下私募信贷的典型借款人。私募信贷违约率长期在1–2%区间,截至2025年二季度末,私募信贷违约率约为1.8%。另一方面,就外溢效应来看,金融危机的次贷风险证券化程度深,可交易属性是风险暴发的关键;而私募信贷为非交易私募贷款,通常持有至到期。养老金、保险公司出于资产负债匹配与收益追求,是私募信贷的主要LP。这类机构资金以闭锁承诺资本而非随取随到的存款形式投入,负债端久期远长于银行短期同业负债。监管上多采用充足率管理,容忍度高于银行存款人。如果出现冲击,更可能表现为养老金或保险公司净值波动、个别基金违约,而非席卷银行核心负债的全面挤兑。

然而,市场的担忧也并非空穴来风,私募信贷市场已“裂痕初现”。一方面,2020年后新增PIK(实物付息条款)贷款中,非应激性PIK(非原始条款包含的PIK)占比显著上升;这类贷款比例的上升,说明借款人现金流不足,只能被迫通过修改协议以短期缓解流动性压力,反映了底层现金流的边际恶化。另一方面,当前私募信贷的投向过度集中于科技行业,一旦美国科技企业盈利超预期幅度下降、资本开支增加科技企业自由现金流的消耗,过高的科技行业敞口或带来更高的风险。

(三)信贷市场还有哪些潜藏的风险?商业地产、消费者信贷等风险均值得关注

首先,商业地产和商业抵押贷款支持证券仍是值得关注的风险之一。2025年8月,商业抵押贷款支持证券CMBS的拖欠和特殊服务贷款综合比率达到11.8%、创历史新高,9月虽小幅回落、但也处于历史极高的区间。办公楼物业仍然是造成这种困境的主要原因。自2020年以来,企业现场办公需求减少、预期收入增速等持续压制商业地产的需求,而供给端的相对过剩又导致了办公楼等较高的空置率。截至2025年年中,美国办公楼空置率已高达18.4%、创历史新高。部分区域性银行CRE敞口相对较大,经济持续放缓或利率维持高位背景下,商业地产价值的进一步下行可能加剧银行资产质量恶化,甚至引发连锁反应。

其次,美国低收入群体涉及的消费者信贷等风险,同样值得关注。从收入结构上,美国低收入群体高度依赖社保与薪资,同时其资产结构中房地产也有着较高的占比。而经济下行周期中,福利削减、劳动力市场放缓、房地产价格下滑三者往往相伴发生。这一背景下,收入端较为脆弱、资产端易受房价下行冲击的低收入群体信贷风险更易暴露。从消费者信贷占总资产比例来看,当前美国消费者贷款风险主要存在于低收入群体中。截至2025年二季度,汽车贷款、信用卡贷款的拖欠率均已攀升至历史次高位;后续这类易受低收入群体影响的消费者信贷风险,或值得持续关注。

最后,过去几年屡屡引发市场担忧的高收益债风险,短期或相对可控。1)从企业债市场困境指数来看,当前投资级、高收益债的困境指数分别处于历史10.2%、11.1%的分位水平,风险相对较低。2)从滚续压力来看,未来2年内高收益率债的到期压力相对有限,且小型企业的信贷收紧比率也未现明显抬升。3)从滚续成本来看,截至10月27日,高收益债平均发行利率持续回落、已降至6.6%,仅略高于高收益债的存量债务平均利率,滚续带来的付息成本增加有限。结构上,可适当关注两点风险:第一,最低评级的发行人进入一级市场的门槛较高,或导致再融资风险高度集中;第二,一旦遭遇经济放缓或流动性收紧,市场如大幅重估信用风险,导致利差急剧扩大,或引发高收益债市场的动荡。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

上一篇:美信贷危机担忧情绪有所缓解

下一篇:原创 华尔街出现信贷问题的端倪