企业推进品牌化价值营销,跨界融合能力成主流

观点指数在12月22日观点指数研究院发布的《跨界融合 | 2025四季度代建管理发展报告》中,其指出,随着行业逐步成熟,客户对代建服务的需求已从“基础工程管理”升级为“全周期价值创造”,在此背景下,代建企业通过明确的价值标准传递专业能力,让客户“看得见、信得过”。

行业新拓面积表现分化,企业推进品牌化价值营销

当前代建行业新拓面积呈现显著分化特征,头部企业凭借品牌、资源与专业优势实现规模的稳定增长,而部分企业则因市场竞争力不足面临体量收缩,行业格局加速向“强者恒强”演变。

绿城管理2025年中报显示,其商业代建新拓总建筑面积达1616万平方米,占新拓业务的比例同比提升12个百分点至约81%,业务结构进一步向高价值领域倾斜——这类商业代建项目多位于四大城市群中的核心城市圈,涵盖改善性住宅、商办综合体等需求旺盛业态,凸显头部企业对优质项目的筛选与拓展能力。

旭辉建管2025年第三季度签约17个代建项目,截至三季度末,2025年新增在管项目71个,累计在管项目超260个,覆盖城市超80个,累计在管总建面超3800万平方米,规模扩张态势稳健,验证了其“全国化布局+多业态覆盖”的战略韧性;信达地产前三季度新获取项目中,代建项目计容规划建筑面积约65.20万平方米,占比达67.5%,代建业务已成为其规模增长的核心支撑,反映出具有AMC背景的企业在代建领域的资源整合优势。

与之形成鲜明对比的是,如中原建业面临较大的拓展压力:截至2025年11月末,新签合约项目仅13个,新增合约建筑面积84.93万平方米,较2024年同期大幅减少61.8%,其中河南省外新签项目仅2个,新增面积14.97万平方米,同比减少约62%;合约销售金额与面积亦同步下滑,分别为人民币95.5亿元、154.51万平方米,同比减少21.4%、22.3%。

这种分化格局,既是行业周期调整的必然结果——宏观环境承压下,委托方(如开发商、城投公司)更倾向于选择品牌响、资源足的头部企业保障项目成功(如避免烂尾、提升去化率)。

也凸显了代建企业核心竞争力的差异:头部企业通过长期积累的品牌信任度、全国化布局的资源网络及多业态(住宅、商业、产业)的代建能力,巩固了规模优势;尾部企业则需在细分市场(如区域型安置房、本地小商业)或差异化服务(如定制化代建)中寻找突围路径,否则份额将持续萎缩。

面对行业周期带来的挑战,代建企业正从“以价换量”的传统竞争模式转向“以价值立品牌”的高阶竞争,通过构建标准化价值体系与品牌化营销,将专业能力转化为市场认知,实现转型。

随着行业逐步成熟,客户对代建服务的需求已从“基础工程管理”升级为“全周期价值创造”——委托方不仅要求代建企业完成“建好房”的基础任务,更需要其在项目定位、产品设计、成本控制、营销去化、运营维护等环节提供专业支撑,甚至参与不良资产盘活、城市更新等复杂项目的资源整合。在此背景下,企业需通过明确的价值标准传递专业能力,让客户“看得见、信得过”。

金地管理发布《委托方服务白皮书》2.0版,新增合规管理、服务保障两大章节,整合工程、营销、客服、定位、设计、成本六大专业板块的服务成果,将抽象的“代建价值”拆解为可感知、可量化的要点,帮助委托方快速理解各专业环节的价值贡献,强化品牌的可靠性与专业性。

龙湖龙制造旗下千丁数科联合清华大学发布《不动产数智化转型白皮书》,针对行业数字化转型中的“痛点”(如数据孤岛、运营效率低、用户体验差),输出企业数字化能力建设数智化应用场景(如智慧社区、数字运维、线上营销)及未来技术迭代方向(如AI生成内容(AIGC)、物联网(IoT)、数字孪生)的落地方案,建立“数智化代建专家”的品牌形象。这些品牌化营销举措,本质是将企业的专业能力“产品化”——通过标准化的价值传递建立客户信任,提升品牌的溢价能力。

在行业信心缓慢修复的背景下,品牌化价值营销不仅能帮助企业巩固现有客户(如重复合作的开发商、城投公司),更能吸引对“专业度”有更高要求的委托方(如AMC、产业开发商),为代建业务的长期增长奠定基础——当行业从“增量扩张”转向“存量深耕”,专业能力与品牌信任将成为企业最核心的竞争力。

城市更新政策提供增量业务,跨界融合能力成企业主流

城市更新政策的持续推进为代建行业带来了显著的增量业务机会,跨界融合能力已成为企业抢占市场份额的核心竞争力。据观点指数不完全统计,当前绿城管理、金地管理等企业在住宅代建领域获取了较多项目,产业、商业代建的细分赛道存在较大的增量空间。这一现象既反映了市场对住宅代建的基础需求,也揭示了企业在商业、产业等复杂业态中的能力差异。

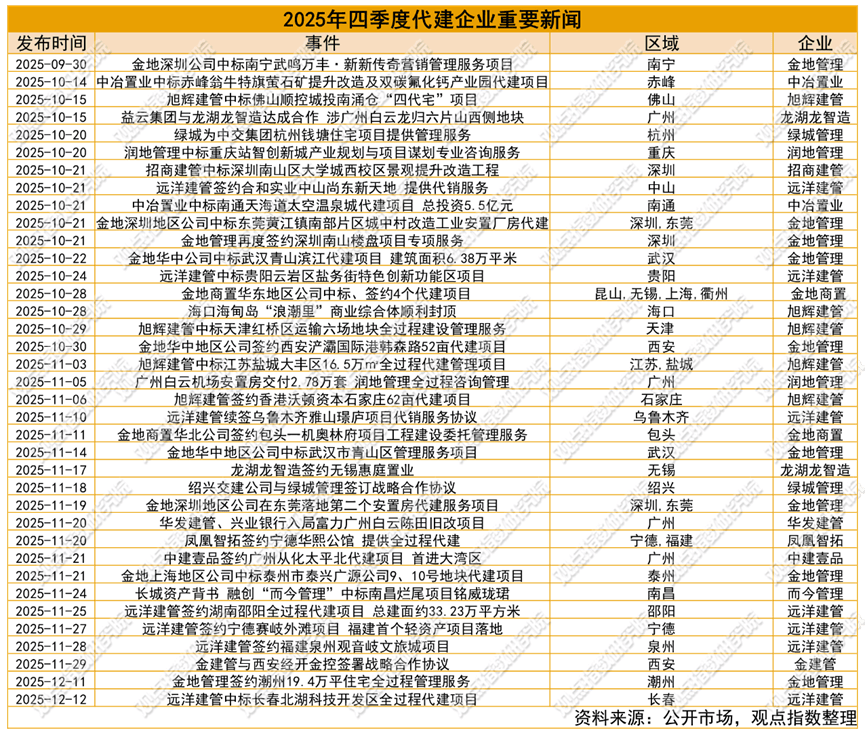

住宅代建赛道:呈现“保障+改善”双轮驱动的趋势,企业通过产品创新与资源整合抢占市场。例如,旭辉建管中标佛山顺控城投南涌仓“四代宅”项目(顺德大良德胜新城,三江交汇稀缺地段,紧邻金凤凰广场、顺德图书馆等地标,规划142-294平方米无界江景住宅),其“森屿系”第四代住宅已落地7个标杆项目,此前佛山淼汇·天萃项目积累成熟经验,此次与顺控城投(顺德区属国企)合作,探索“国企土地+专业代建”模式,体现产品创新与资源整合能力;凤凰智拓签约宁德华熙公馆“四代住宅”全过程委托项目,首入福建。

金地深圳地区公司继赣深高铁东莞南站拆迁安置房后,再中标东莞大朗镇拆迁安置房(4万㎡),凸显民生代建领域品牌信任度。这些案例表明,住宅代建已从基础开发管理转向“产品力+资源整合”综合竞争,企业需通过产品线标准化与定制化结合、国企资源深度绑定,满足保障房刚需与改善型住宅的品质需求。

商业代建赛道强调“商业+文旅”跨界融合能力,轻资产模式是减轻资金压力、提升软实力的关键。商业类项目对企业营销定位、销售体系搭建及运营服务要求更高。

例如,远洋建签约贵阳云岩区盐务街特色创新功能区、宁德赛岐外滩、泉州观音岐文旅城等多个商业+文旅项目,服务涵盖营销定位策划、销售体系搭建及全过程代销管理一站式解决方案。

这类项目核心难点是商业与文旅资源深度融合,通过精准定位与运营实现资产增值——宁德赛岐外滩依托滨江资源,结合商业消费与文旅体验打造差异化场景;

泉州观音岐文旅城整合文化、旅游、商业等多业态,形成可持续客流吸引力。远洋建管的实践表明,商业代建企业需具备“内容策划+销售执行+运营赋能”全链条能力,通过轻资产输出降低资金风险,为委托方提供从定位到代销的全周期服务,既符合商业地产精细化运营的趋势,也开辟新利润增长点。

工业代建赛道,正从“代建”向“产业服务商”转型,城中村改造与产业园区建设是增量业务的重要抓手。中冶置业中标赤峰翁牛特旗萤石矿提升改造及双碳氟化产业园代建项目(总投资8亿),这类项目不仅要求工业建筑专业能力,更需理解产业升级需求(如光伏储能一体化工程需整合新能源技术与工业生产场景),体现代建企业向产业服务延伸的趋势。

城中村改造成为另一增量市场,金地深圳地区公司中标东莞黄江镇南部片区城中村改造旧村社区工业安置厂房项目,位于光明科学城与松山湖科学城之间,产业氛围浓厚,拟打造千亩级连片产业园,推动深莞产业协同发展。

公共设施代建赛道:凸显属地深耕与政企关系的重要性,这类项目具有公共属性,对企业品牌信任度与资源整合能力要求较高。例如,招商建管中标深圳南山区大学城西校区景观提升改造工程(优化校园景观提升公共空间品质);

万科EPC城建获取深圳南山区妇幼保健院同乐北新址(一期)代建项目。这类项目通常由地方国企或政府平台委托,企业需通过长期属地经营建立信任(如招商建管在深圳南山区持续深耕,获得政府认可承接项目)。

观点指数认为,当前代建行业已形成多赛道并行格局,企业需根据自身能力选择赛道,通过产品创新、模式优化与资源整合提升竞争力,应对细分市场差异化需求。随着政策持续推进,代建行业增量空间将进一步释放,跨界融合能力将成为企业抢占市场的关键。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。