银行理财12月报 | 新发规模环比增长29%,最短持有期产品受追捧

2025年12月,银行理财新发规模环比增长29%,市场活跃度显著提升。

最短持有期产品新发规模为近四个月最高,同时1–3年期新发产品占比稳定在五成左右,流动性诉求与收益追求并行。

业绩基准整体保持平稳,体现理财体系在低利率环境下的稳健适应能力。

// 一、理财存量市场概况//

1.1 银行理财投资类型变化

根据理财产品定期报告披露数据,2025年10-12月各投资类型产品存续规模变化如下表所示(单位:亿元):

2025年10-12月银行理财产品存续规模(亿元)

●固收+型产品持续主导:12月固收+存续规模达16.34万亿元,环比增长0.27%,连续三个月保持增长,占总规模的50%以上,反映出投资者对“稳健+收益增强”策略的偏好。

●纯债固收型稳步增长:12月规模4.49万亿元,环比增长0.29%,受益于债券市场利率中枢下行背景下,低波动资产需求上升。

●现金管理型规模趋稳:12月规模6.24万亿元,环比微增0.04%,流动性管理工具属性凸显,规模保持在6万亿元以上高位。

●权益类产品小幅波动:12月权益类规模100.73亿元,环比微降0.21%,整体占比不足0.1%,显示银行理财在权益市场配置仍偏谨慎,以低仓位试探为主。

1.2 银行理财产品类型结构

根据Wind收录的银行理财定期披露数据:

理财机构存续规模投资类型占比

●固收+型为核心配置:交银理财(86.53%)、浦银理财(76.65%)、兴银理财(58.24%)固收+占比居前,凸显“固收+”策略在机构产品体系中的核心地位。

●纯债与现金管理型互补:信银理财(29.65%)、建信理财(43.52%)纯债固收占比显著高于同业,招银理财(39.50%)、工银理财(33.98%)现金管理型产品占比领先,反映不同机构在流动性与收益性之间的差异化定位。

●权益类配置仍处低位:仅招银理财(0.06%)、浦银理财(0.08%)权益类占比超0.05%,整体权益资产配置仍以“谨慎试水”为主,与理财客户风险偏好匹配。

2025年12月银行理财市场延续稳健发展态势,存量规模保持增长,固收+型、纯债固收型及现金管理型产品构成市场主力,机构竞争格局呈现“头部分化、特色化发展”特征。未来,随着居民财富管理需求升级及资产荒背景下收益增强需求提升,固收+策略仍将是核心方向,而权益类资产配置或逐步通过FOF/MOM等方式探索突破,推动理财市场向多元化、净值化深度转型。

本文由Wind 金融终端Agent【银行理财月报分析师】生成。

立刻登录Wind金融终端/App搜索同名Agent,获取专业理财市场洞察。

// 二、理财新发市场概况//

2.1 新发期限结构变化

根据产品募集公告规模统计,2025年9月至12月银行理财新发市场期限结构呈现“长期化”趋势,1-3年(含)期限产品占比持续稳居首位,且规模显著增长。具体来看:

2025年9月-12月银行理财新发期限规模(亿元)

●2025年12月全部新发规模4631.76亿元,环比增长29.2%。1-3年(含)期限产品规模达2322.84亿元,占比50.15%,为近四个月最高;3-6个月(含)期限产品规模1177.39亿元,占比25.42%,环比提升18.0%;短期产品(7天-1个月、1-3个月)占比合计7.15%,较11月(3.43%)显著回升,主要受7天-1个月期限产品规模环比大增420.4%(从55.11亿元增至286.79亿元)推动。

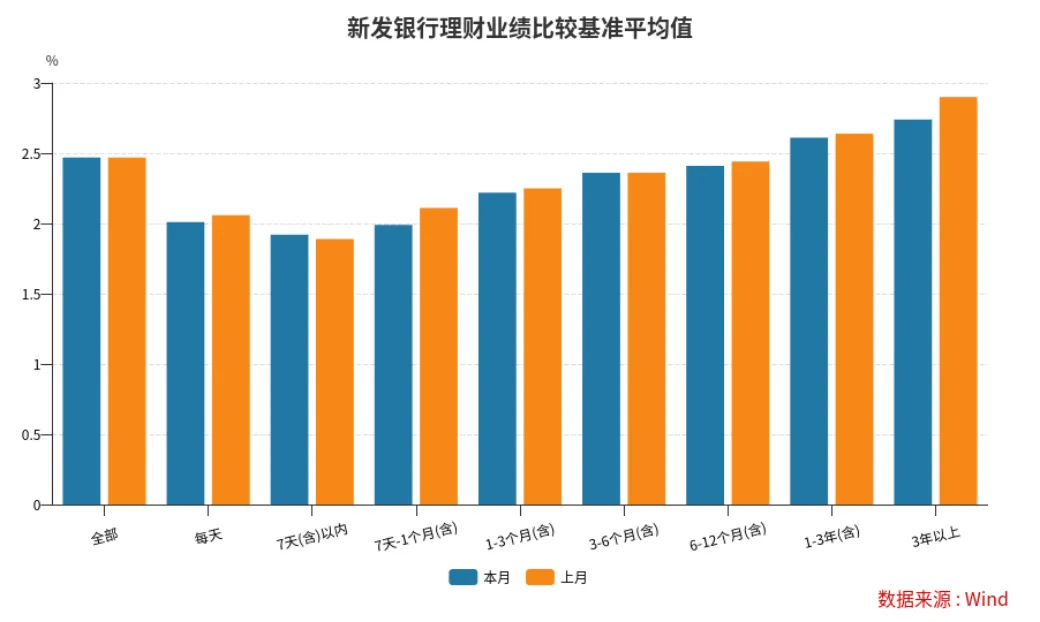

2.2 新发业绩基准对比

根据产品募集公告规模统计,2025年12月(本月)与11月(上月)银行理财新发产品业绩比较基准整体持平,长期限产品仍维持较高收益水平。具体特征如下:

●全市场平均业绩基准:本月与上月均为2.47%,整体收益稳定性较强。

●期限分化特征:业绩基准随期限拉长呈“阶梯式上升”。3年以上期限产品本月基准2.74%,虽较上月(2.90%)下降0.16个百分点,但仍为各期限最高;1-3年(含)期限产品本月基准2.61%,较上月(2.64%)微降0.03个百分点;短期产品(7天以内、7天-1个月)基准小幅波动,7天(含)以内产品本月基准1.92%,较上月(1.89%)微升0.03个百分点,反映短期流动性产品收益边际改善。

●关键期限对比:3-6个月(含)、6-12个月(含)期限产品基准连续两月维持2.36%、2.41%(本月),收益预期稳定;1-3个月(含)期限产品基准2.22%,较上月(2.25%)下降0.03个百分点,短期市场利率波动对其影响有限。

2.3 新发运作模式变化

根据产品募集公告规模统计,2025年9月至12月银行理财新发市场以“封闭型”产品为主导,占比超87%;最短持有期产品规模逐步回升,反映机构对“流动性与收益平衡”的产品布局优化。具体来看:

2025年9月-12月银行理财新发运作模式规模(亿元)

●封闭型产品:12月规模4052.14亿元,占比87.49%,环比下降3.69个百分点,但仍为绝对主力;9月占比90.28%,为近四个月最高,长期封闭运作仍是机构管理资产的核心模式。

●最短持有期产品:12月规模374.04亿元,占比8.08%,环比提升2.65个百分点,为近四个月最高,主要因银行通过“最短持有期+定期开放”设计增强产品流动性,吸引风险偏好中性的投资者。

●定期开放型产品:10月规模251.04亿元,占比4.93%,为近四个月峰值,随后11月、12月占比回落至2%左右,反映阶段性开放需求减弱。

2.4 新发投资性质变化

根据产品募集公告规模统计,2025年9月至12月银行理财新发市场以“固收+型”和“纯债固收型”为主,两者合计占比超90%,权益类产品占比持续偏低。具体来看:

2025年9月-12月银行理财新发投资性质结构(亿元)

●固收+型产品:12月规模3270.4亿元,占比70.61%,环比下降1.01个百分点,但连续四个月稳居首位;9月至12月平均占比69.92%,反映机构通过“债券+非标/衍生品”增强收益的策略仍是主流。

●纯债固收型产品:12月规模1047.88亿元,占比22.62%,环比提升1.45个百分点;10月占比24.8%,为近四个月最高,主要因债市阶段性企稳吸引低风险资金配置。

●现金管理型产品:12月规模36.87亿元,占比0.8%,环比大幅提升0.31个百分点,为近四个月最高,反映年末流动性管理需求上升。

●权益类产品:11月规模13.04亿元(占比0.36%),为近四个月唯一出现权益类新发的月份,其余月份均为0或接近0,显示机构对权益市场仍持谨慎态度。

简要总结

2025年9月至12月银行理财新发市场呈现以下特征:

1.期限结构长期化:1-3年(含)期限产品占比稳居50%左右,3-6个月期限产品为第二大品类,短期产品占比波动上升。

2.业绩基准稳中有降:全市场平均基准维持2.47%,长期限产品(3年以上)基准虽环比下降但仍居首位,短期产品收益边际改善。

3.运作模式以封闭型为主:封闭型产品占比超87%,最短持有期产品规模回升,流动性管理工具优化。

4.投资性质固收主导:固收+型和纯债固收型合计占比超90%,权益类产品占比不足0.5%,风险偏好持续偏低。

// 三、理财产品收益跟踪//

3.1 理财子近一月年化收益中位数

不同类型银行理财产品近一月年化收益率中位数(%)

1.收益与风险匹配特征显著:权益类、混合类等高风险产品近一月收益波动较大,如权益类“7天以内持有期”产品年化收益达85.97%,但“1-3年持有期”产品收益为-0.53%,反映短期市场波动对高风险资产的显著影响。

2.固收类产品收益稳健:纯债固收、固收+等低波动产品收益随持有期延长逐步上升,例如纯债固收“3年以上持有期”产品收益达3.27%,体现长期持有策略对固收类资产的收益增厚作用。

3.现金管理类收益低位运行:现金管理类产品“每天开放型”收益中位数为1.21%,符合当前市场流动性宽松环境下低风险产品收益特征。

3.2 理财子到期产品下限达标率

银行理财子公司到期产品业绩基准下限达标率(单位:%)

●本月达标率整体下滑:全市场理财子公司到期产品整体达标率为65.6%,较上月的69.03%下降3.43个百分点。

●短期限产品达标率显著回落:“1-3个月(含)”期限产品达标率从73.91%降至40.0%,降幅达33.91个百分点,可能受短期市场流动性波动或资产估值调整影响;中长期限(3-6个月、6-12个月、1-3年)达标率维持在67%左右,相对稳定。