原创 普通百姓需要“量力而行”信贷

当下抽贷为何频繁发生?说到底,就是经济不景气越来越烈。从平台角度看,2025大部分银行数据都是面临不良贷款率上升的压力,不得不通过收缩信贷规模来控制风险,比如抵押房直接下场处理,比如不良信用资产拍卖。随着这几年国家信用贷款规定越来越多,此前违规路被堵死,此前做假各种收入流水账的“高评高贷”“虚假经营贷”等等都逐渐消失。经济不景气,百姓都在开始思考如何做到信贷“量力而行”?银行低息信贷审核严,高息是各种信用次级贷款,百姓又是感觉负担重不想要。

相关政策呢?从用户自身看,最终会被判定为“高风险客户”。自然是抽贷,后果往往形成恶性循环,发现问题其他平台都会跟进收缩信贷额度,造成资金链断裂全面逾期出现。面对抽贷可采取应对策略:立即梳理负债情况、主动与平台沟通、稳定现金流、还有就是当事人要远离各种“征信修复”骗局。

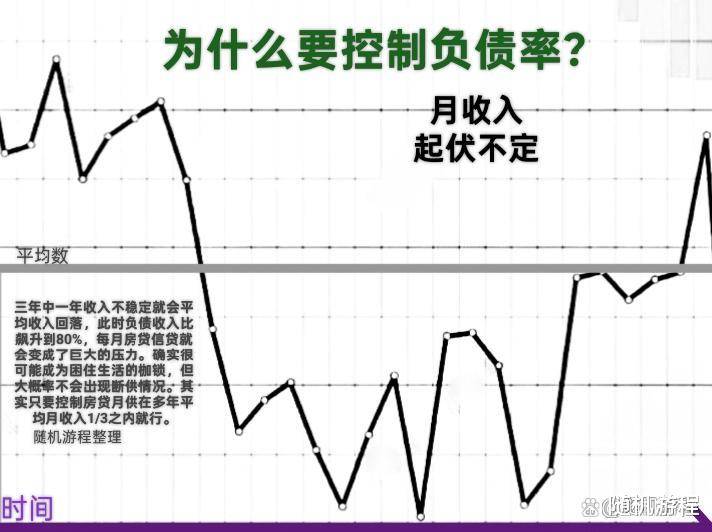

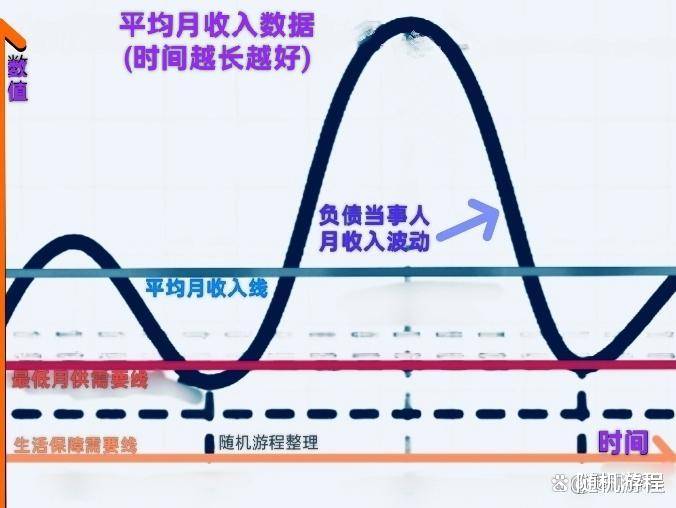

需要做好“量力而行”的原因?就是当事人多年的平均月收入“容错率”!这也是很多有房贷“月供”最后扛不住的主要原因。包括房贷在内的各种信贷,月供压力千万:不要长期平均月收入比例超标!往往很容易忽略经济周期与行业波动,本来就有几十年的房贷周期,当遇到失业或降薪、各种职业转型等等情况,遇到人生的大概率事件就会易扛不住冲击。具体对我们有用的关键指标有哪些:

首先就是要留有失业的生活维系金准备。就是保障可以运作的实实在在流动资金,至少保证生活费和各种负债还款三个月以上作应急资金,避免因突发衍生情况再次增加长期借贷。

其次就是想办法控制各种月供。包括房贷车贷信用卡等等各种月供还债总和不要超过多年平均月收入的1/2,其中房贷部分不能超过三年平均月收入比例的1/3。有研究发现如果不超指标,对于大多数人都是能挺过一年半载出现失业没工作危机!

还有就是总负债额控制不能超过多年平均月收入的66倍!这个数值是有研究机构发现的普通百姓支持极限。其实不管银行贷款前宣传说如果“低息”,如果考虑申请手续费成本,还有各种过桥贷款利息因素,结果是真实月贷款利息的长期复利绝大部分都不会低于1.5%。

当经济不景气下,随着越来越烈,就像房产还有车辆等资产变现难会加剧恶化,至少这些长期的大额消费品并不会在一两年内就能流动性恢复的。记住,人生总是起起伏伏,一时欠债不可怕,但需避免陷入“越借越穷”的循环问题。很多人曾执着于像有车有房等等品质生活,后来才明白,真正的品质从来不是钢筋水泥,而是人生的松弛与从容。守住百姓自己的财务底线,才能让房子等等成为生活工作中的助力项,而非困住人生道路的二三十年枷锁。