原创 70 万亿存款搬家来袭!A 股能分到多少?答案让股民意外

最近的A股市场热闹得像赶年集,单日成交额冲破3.6万亿的消息刷爆了财经圈。

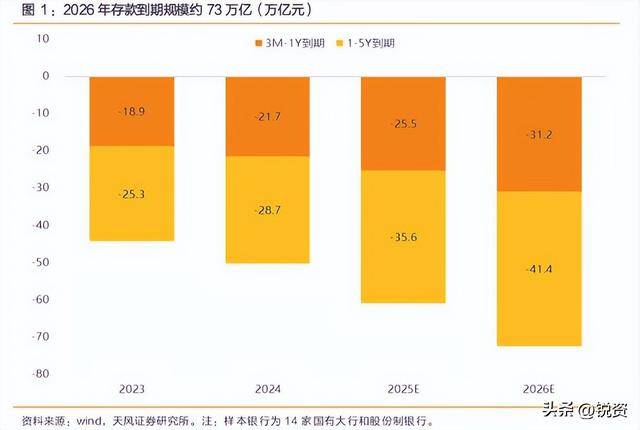

但比起眼前的红火,大家更惦记场外那笔待登场的“超级大红包”,规模庞大的定期存款即将集中到期。

市场对这笔钱的心态很复杂,怕它不来撑不起行情,又怕它乱来打乱节奏。核心问题就一个:这近70万亿到期存款究竟会流向何方?A股、理财、保险谁能分到真正的蛋糕?

70万亿“存款军团”的前世今生——不是所有资金都想“闯股市”

聊到70万亿存款到期,市场上有种想当然的说法,觉得这笔钱会集体“搬家”入市。

但在我看来,这种说法太笼统了,就像把一支军团里的不同兵种混为一谈,忽略了每部分资金的真实属性。

要搞懂这笔钱的去向,得先摸清它的来路。

这70万亿并非一笔单一性质的资金,而是由两支部队组成的“存款军团”,它们的形成背景和风险偏好截然不同。

第一支部队是2022到2023年初入场的“防御型部队”。

那段时间理财市场频频出现净值回撤,不少产品甚至破净,股市也是起伏不定,想赚点稳稳的收益特别难。

为了求个绝对安全,很多储户把钱转进了银行,选择了2-3年期的高息定期存款。

这部分资金的“风险厌恶体质”很明显,不仅存款成本高,持有者也压根没打算冒风险,只求本金安全。

第二支部队是2023年下半年后的“过渡型部队”,这时银行存款利率已经开始下调,但市场上的资产荒还在持续,大家手里有钱却不知道该投什么。

在没有更好选择的情况下,只能先把钱暂时放在短期定存里“观望待命”。这部分资金的特点是迷茫但谨慎,期待能等到更合适的投资机会,却绝不会盲目跟风入市。

中金公司的分析帮我们理清了这波长期定存高增长的源头:其实这和2022-2023年理财市场“负反馈”下的财富再配置密切相关。

当时的市场环境让大量资金从理财转向存款,形成了约5万亿元的长期限“超额存款”,而2022-2025年期间,居民累计形成的超额储蓄更是达到了6万亿元。

搞懂了这个源头,就能明白这些资金的风险偏好本就偏向稳健。

资金“搬家”第一站竟不是股市?家庭“降杠杆”先插队

很多人都在猜,这70万亿到期后会不会跑步冲进A股?答案可能要让大家失望了,这笔钱的第一站,其实是先给家庭资产“补窟窿”。

现在越来越多的家庭选择用到期存款提前偿还房贷,这已经不是猜测,而是正在发生的趋势,不少银行的提前还贷申请量都出现了激增。

背后的逻辑很简单,前几年大家买房时的房贷利率普遍在5%-6%,而当下银行定期存款利率乃至理财收益大多低于3%,这就形成了明显的利率倒挂。

对普通家庭来说,提前还贷相当于做了一笔无风险的投资,收益率就等于房贷利率,这比市面上大多数稳健理财都要划算。所以在资金到期后,一部分钱会先用来降低家庭杠杆,修复资产负债表。

在满足了降负债的需求后,剩下的资金才会进入真正的再投资环节。但即便到了这一步,这些资金也不会直奔股市,而是会优先选择更稳健的去处。

当前居民的风险偏好只是小幅上行,绝非那种“一把梭哈”的激进状态,大家追求的是稳健之上的略微进取。所以银行理财、储蓄型保险、固收+产品,就成了这部分资金的首要选择。

这些产品的优势很明显,收益比当下1%出头的定期存款高,波动性却远低于股市,就像大家不敢坐过山车,更愿意选择观光车一样,稳稳当当赚取收益才是核心需求。

2025年12月31日的报道显示,2025年银行理财存续规模已经突破34万亿元,而2026年短期灵活期限理财成了储户配置的首选。

同时,2025年前三季度股票型、混合型基金的申购规模同比增长42%,这也间接体现了资金向稳健型资管产品流动的趋势。

值得注意的是,金融监管总局在2025年末出台了理财信披新规,要求理财产品必须真实披露收益、禁止误导性宣传,这项新规将在2026年9月正式施行。

监管的完善让理财市场更加规范,也为这些到期存款流入理财市场提供了更好的保障。

A股“分到的蛋糕”有多大?多市场联动效应显现

现在大家最关心的问题来了:这波存款搬家,到底有多少钱能真正流入股市?答案是:能分到的只是块“小蛋糕”。

根据测算,2026年有望新增2-4万亿元资金从存款转向非存款投资,但要注意的是,这2-4万亿是投向所有非存款领域的总量,并不是专门用来投资股市的。

从目前的新增开户数和银行证金转账情况来看,这部分资金中直接或间接进入股市的占比非常低,大部分还是会通过购买固收+等产品间接参与资本市场。

核心结论很明确:居民的风险偏好并没有发生实质性变化。如果用投资选手来比喻,大家只是从保守型选手变成了“保守偏进取”选手,绝没有变成激进型选手。

所谓的存款搬家,更多是在低利率环境下进行的资产配置边际调整

。数据可以佐证这一点:2025年居民储蓄倾向仍然维持在21%左右的高位,即便资本市场有所回暖,居民投资和消费的边际倾向总体上也没有明显提升。

这波存款搬家就像多米诺骨牌,会引发多市场的联动效应,可谓“牵一发而动全身”。

从银行端来看,面对存款到期流失,银行可能会被动增加同业存单、同业存款来补充资金缺口,这会对存单和资金市场走势产生短期扰动。

但从长期来看,非银机构的规模扩张效应最终可能还是会形成利好。

从股市端来看,整体会受益于存款资金的再配置,但资金流入的载体比较特殊,主要是理财、固收+、分红险这类产品。这类产品的含权量偏低,更偏向绝对回报,还容易导致股债同涨同跌的情况。

从保险端来看,保险、年金等机构也面临较强的存款到期再配置压力。在久期缺口等监管要求下,这部分资金的配置方向预计还是以偏长久期债券等稳健资产为主,不会大量流入股市。

中金公司的测算数据能让我们更理性看待“存款搬家”:从历史经验来看,90%以上的存款到期后仍然会留存银行,2025年的留存率甚至达到了96%,近5年流向非银机构的规模也只是在3-12万亿元之间波动。

这说明“存款搬家”并非大规模流出银行体系,更多是在银行与非银之间的灵活流动。

央行2025年前三季度的数据也印证了这一点:住户存款增加12.73万亿元,非银存款增加4.81万亿元。

这种流动特征体现了居民资产配置的灵活性,也说明大家并不会盲目将资金转出银行体系。

说到底,我们没必要神化这70万亿存款。它既不是会打乱市场的“洪水猛兽”,也不是能拯救行情的“股市救星”,更像是一群“谨慎的资金探险家”,每一步选择都遵循“安全第一、收益第二”的原则。

市场也无需过度解读“存款搬家”的叙事,居民风险偏好的提升是一个渐进的过程,不可能一蹴而就。