2025年中国个人奢侈品报告

今天分享的是:2025年中国个人奢侈品报告

报告共计:17页

2025年中国个人奢侈品市场核心总结

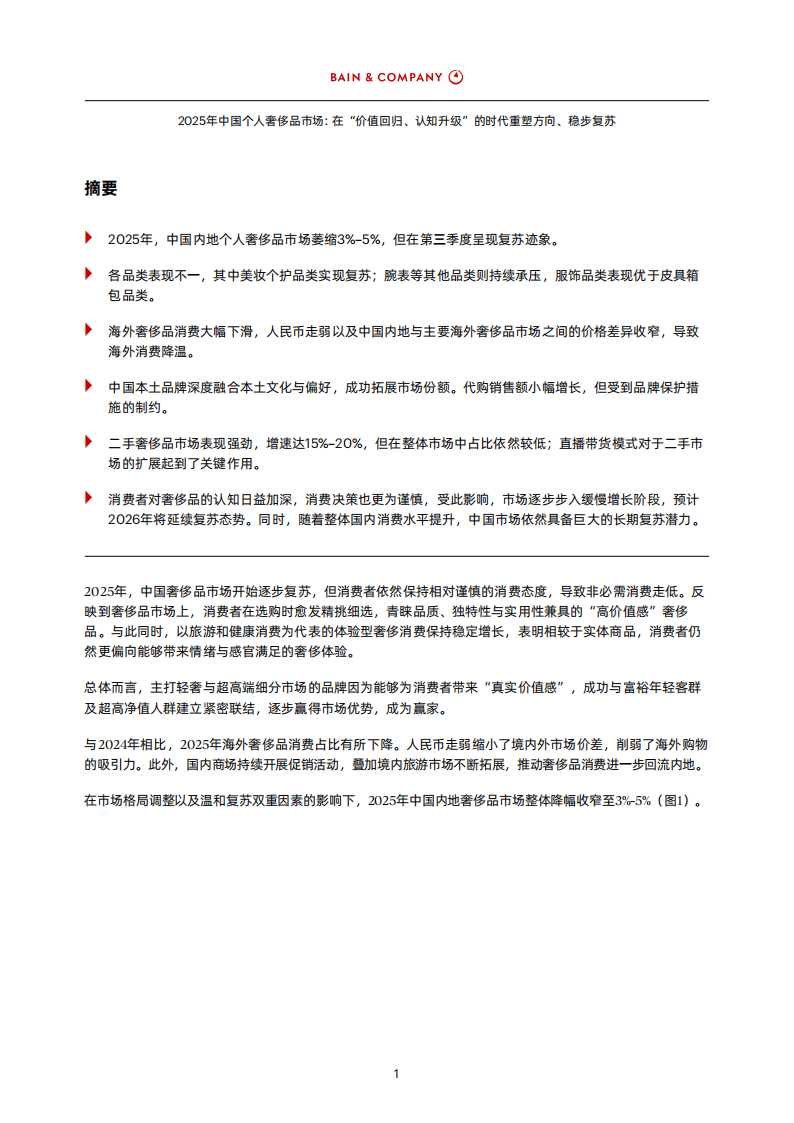

2025年中国内地个人奢侈品市场呈现“整体收窄降幅、结构分化复苏”的态势,在“价值回归、认知升级”的行业趋势下稳步调整,全年市场萎缩3%–5%,但第三季度起显现明确复苏迹象,为后续发展奠定基础。

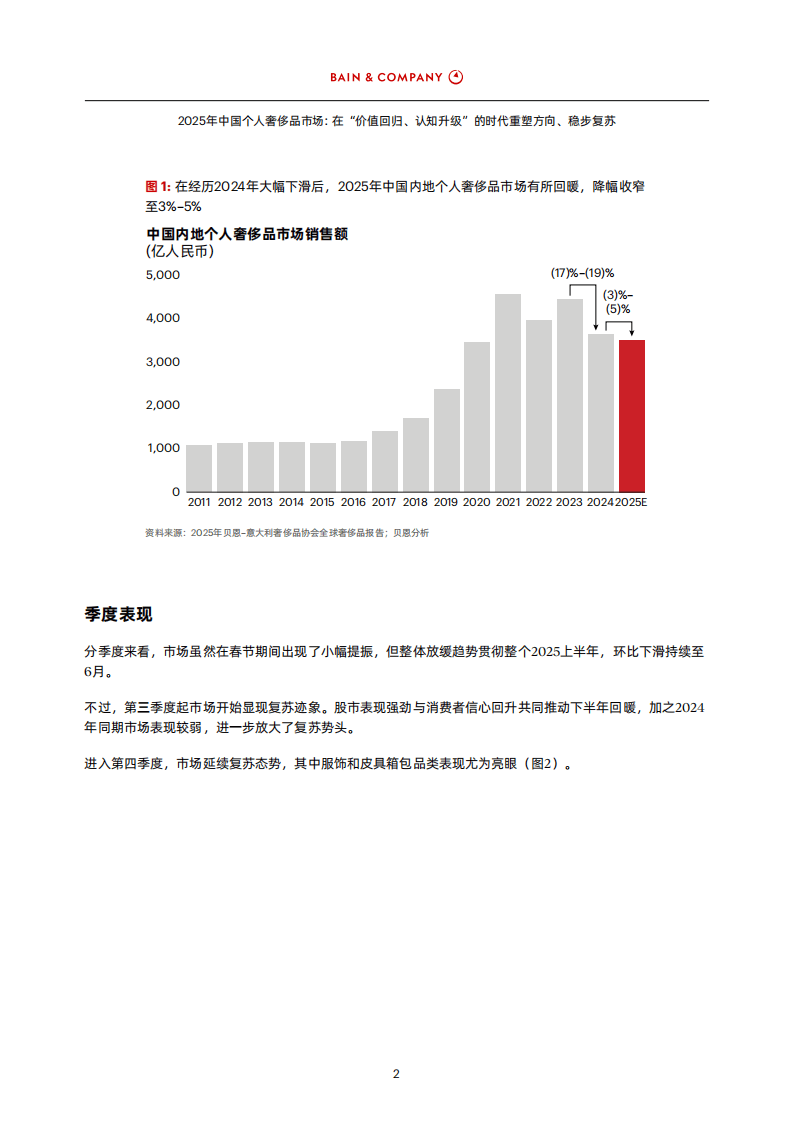

市场季度表现呈现“前低后高”特征,上半年受消费谨慎情绪影响持续环比下滑,仅春节期间有小幅提振;下半年受益于股市走强与消费者信心回升,叠加2024年同期基数较低,复苏势头显著,第四季度服饰和皮具箱包品类表现尤为亮眼。

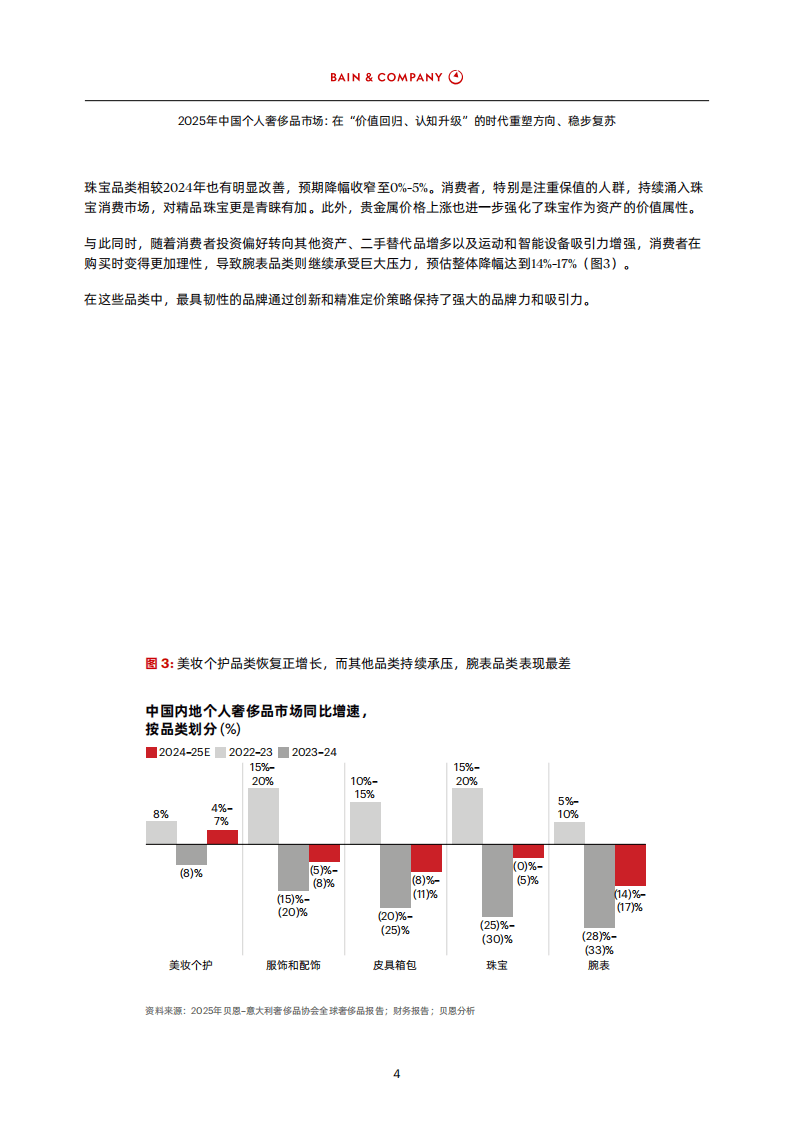

各品类表现差异明显。美妆个护品类率先复苏,实现4%–7%的正增长,其中高端护肤品和香水需求稳定,反映消费者对情绪与感官体验的重视;服饰品类凭借较强创新力和对社交体验的贴合度,韧性优于皮具箱包;珠宝品类降幅收窄至0%–5%,受保值需求与贵金属价格上涨推动;而腕表品类承压最明显,预估降幅达14%–17%,皮具箱包品类也因提价与创新不足下滑8%–11%。

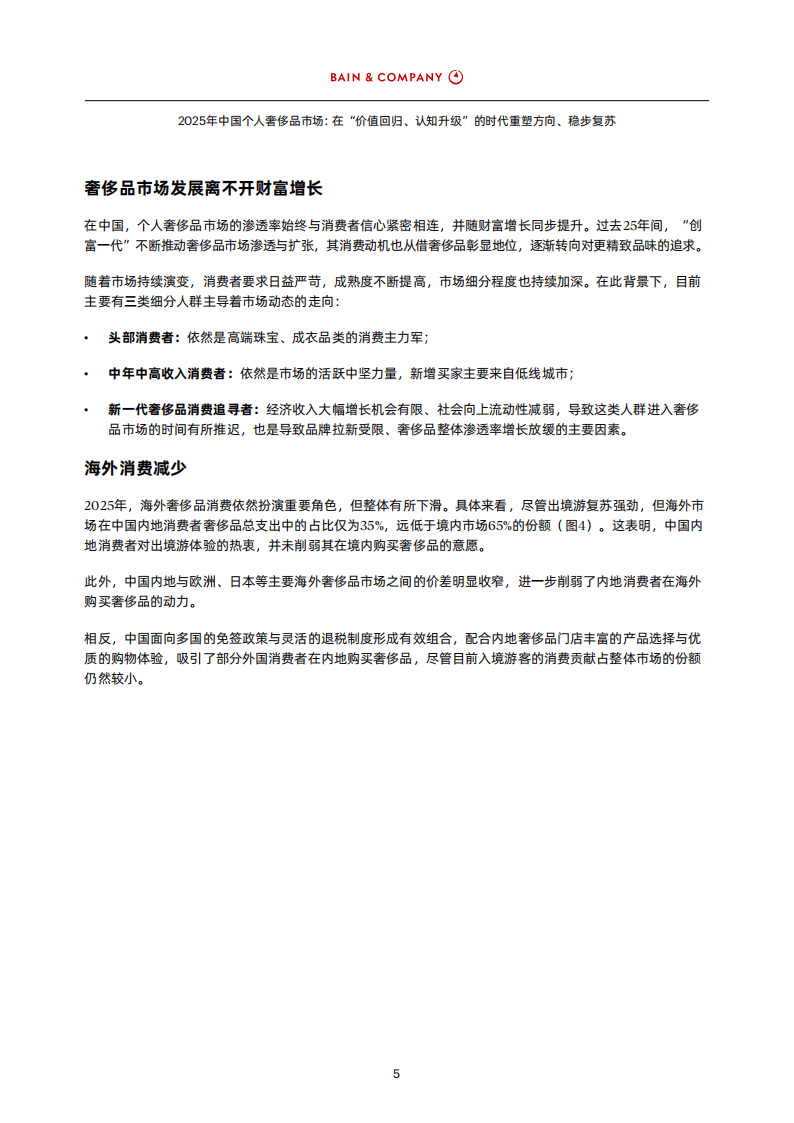

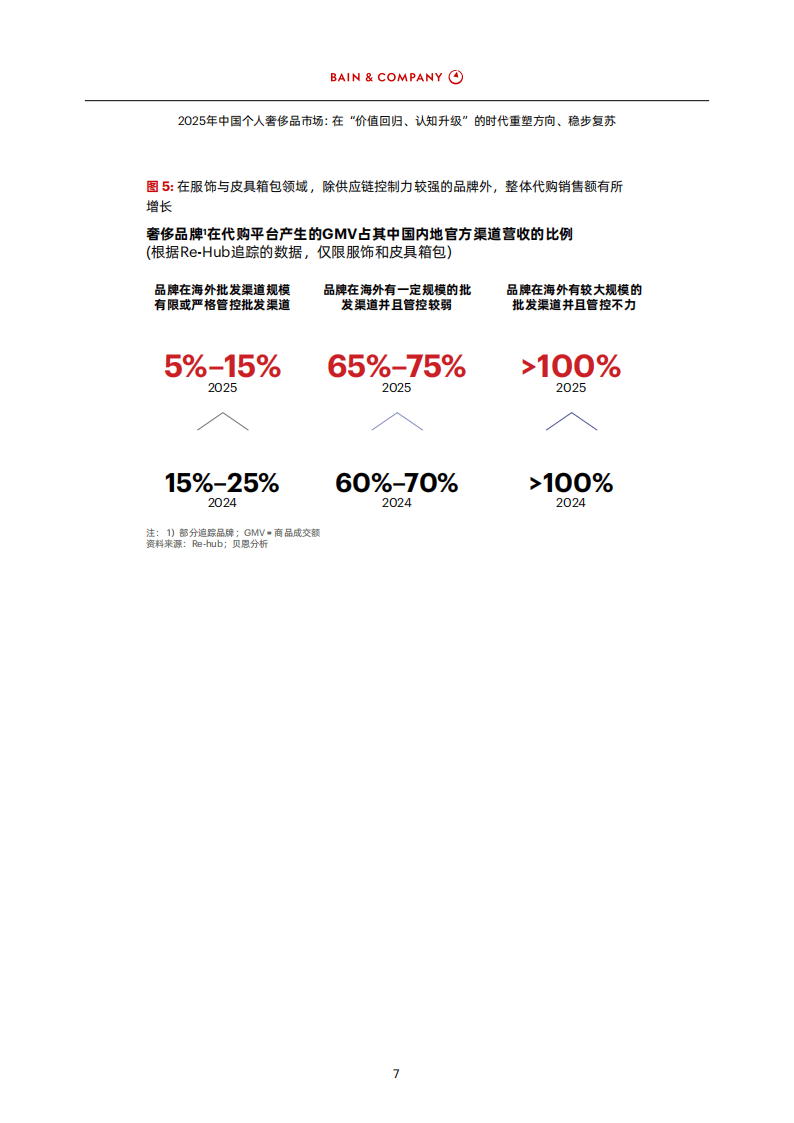

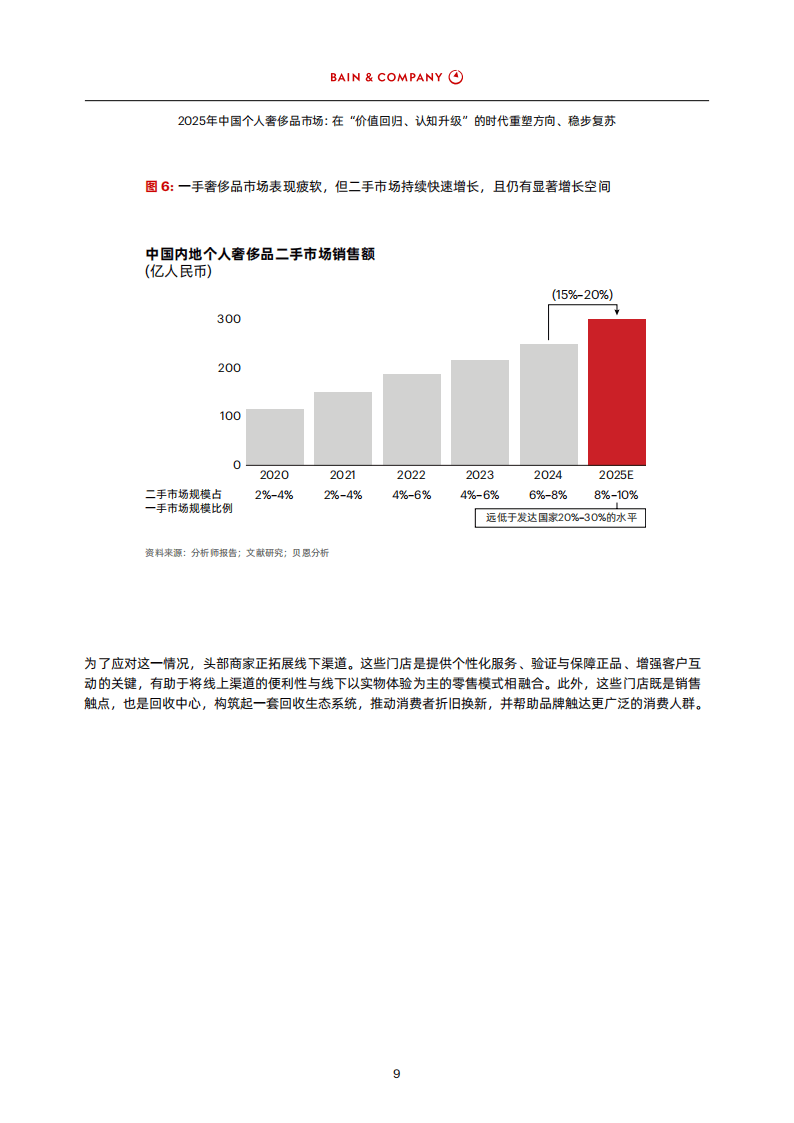

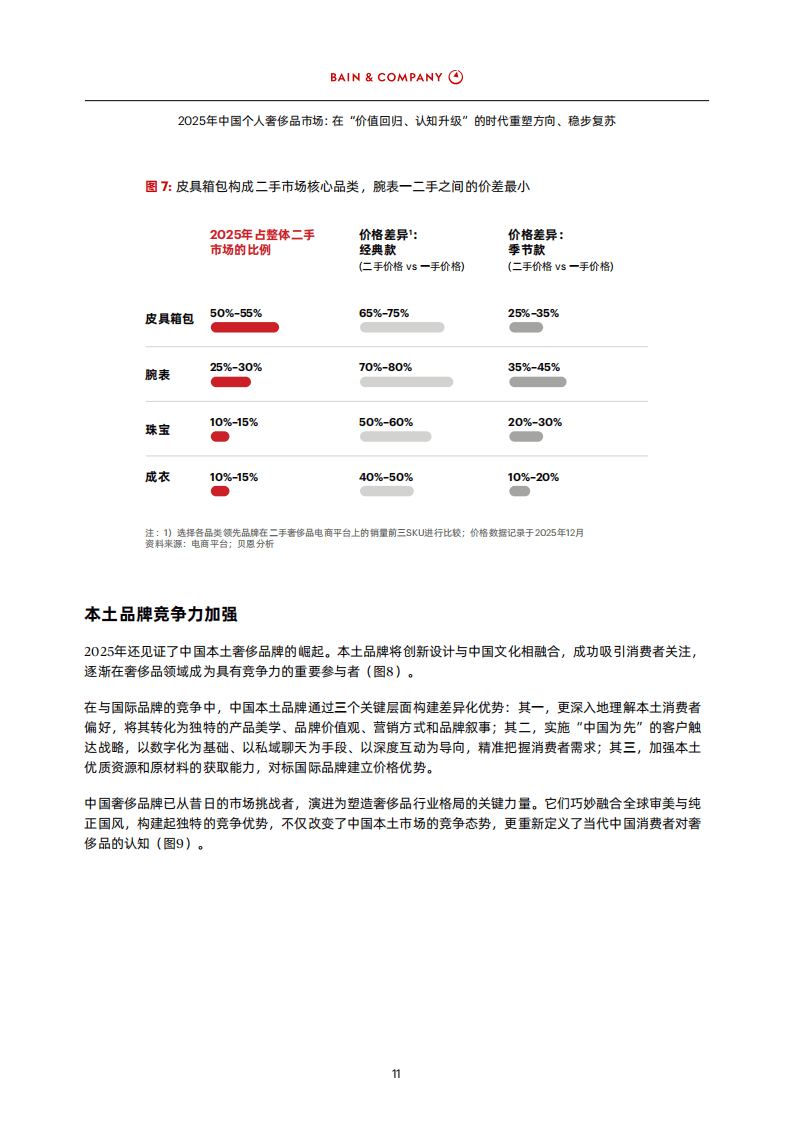

消费格局呈现多重变化。海外奢侈品消费占比降至35%,境内市场占比达65%,人民币走弱收窄境内外价差、国内促销活动与境内旅游拓展共同推动消费回流。代购市场保持活跃但增速放缓至3%,品牌管控力度成为影响代购规模的关键因素。二手奢侈品市场表现强劲,增速达15%–20%,直播带货在真伪验证与下沉市场渗透方面发挥关键作用,皮具箱包和腕表为核心品类,但整体渗透率仍不足10%,低于发达市场水平。

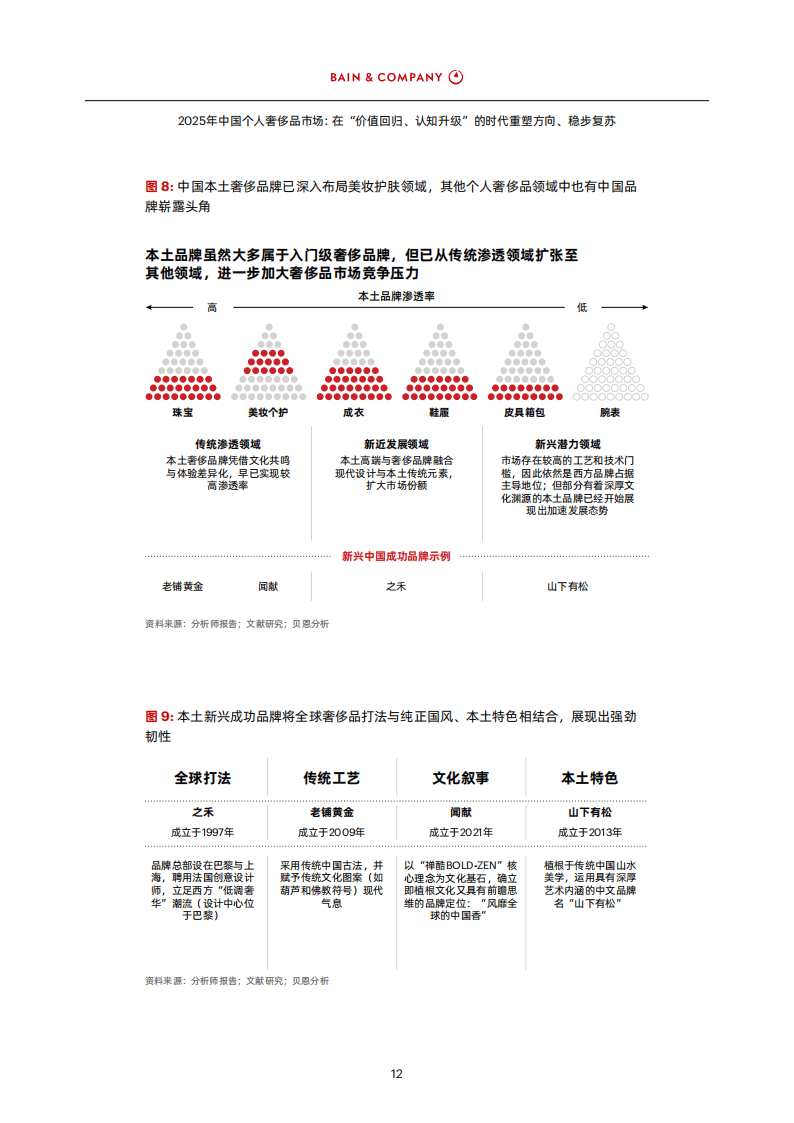

本土品牌竞争力持续提升,通过深度融合中国文化与本土消费者偏好,在产品设计、营销模式和资源整合上构建差异化优势,从传统渗透领域向更多品类拓展,成为市场重要竞争力量。

消费者层面,认知日益成熟,决策更趋谨慎,青睐兼具品质、独特性与实用性的“高价值感”产品,体验型奢侈消费保持稳定增长。主打轻奢与超高端市场的品牌凭借精准定位赢得优势。

展望2026年,市场有望延续复苏态势,消费回流、二手市场潜力释放与本土品牌崛起将成为重要驱动力,行业分化加剧,具备真实价值感的品牌将持续领跑,中国市场仍将是全球奢侈品市场增长的重要基石。

以下为报告节选内容

上一篇:靠谱二手奢侈品企业