原创 存款暴增12万亿,物价十年新高,房价连跌半年,居民咋不愿意消费

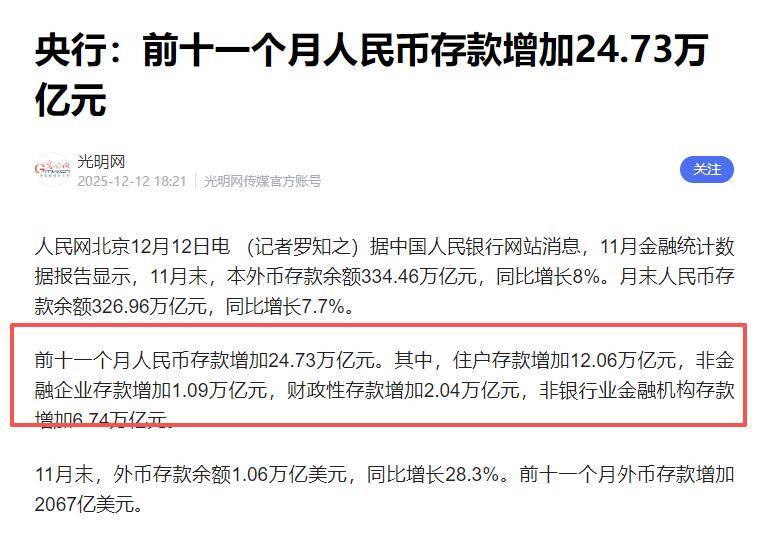

这临到年底,各行各业都开始进行年度总结,就连银行也不例外,最近官方报道了一则数据,2025年的前11个月,咱们的人民币存款暴增了24.73万亿,其中单老百姓作为用户存的款就高达12.06万亿,这个数据真是让人大开眼界,这么多钱被存到银行里,到底释放了什么信号?

2025年你存了多少钱?这个问题戳中无数人的心,去年前11个月,居民部门新增存款12.06万亿元,平均每天超467亿元存入银行,按人均分摊,每人账户多了8553元。

央行与统计局均采用这一计算方式,看似全民存款大增的繁荣景象,背后却藏着结构性分化,一位股份制银行支行行长透露,该行三季度新增存款23亿元,17亿元来自3个客户,剩余6亿元分散在3万多个账户中。

这并非常见的二八定律,而是更悬殊的二五八十二定律——2.5%的人拿走82%的存款,97.5%的人仅分剩余18%,这份数据更像一面镜子,照出不同群体的财富现状。

按收入划分,贫富差距印记格外清晰。前10%高收入群体人均存款56.3万元,在12.06万亿新增存款中贡献超65%;近30%中等收入群体人均存款9.8万元,往年每年能多存一两万,今年占比已缩水至25%。

超过60%的低收入群体人均存款不足2万元,12万亿基本与他们无关,能保住原有存款不取出已属勉力维持。

上游新闻报道显示,2025年荣昌区居民存款余额增长11.9%,但这是当地发放就业补贴、培育技能人才的支撑,并非普遍现象。

按存款性质划分,资金“躺平”姿态明显。12万亿中定期存款占比超74%创历史新高,意味着资金被长期锁定,活期存款占比降至25%创新低,说明人们连日常备用金都刻意压缩,钱呈现只进不出的状态。

中国人爱储蓄的文化基因让底层抗风险能力较强,但更核心的原因是担忧利率继续下降,普通家庭的顾虑很实在:现在三年期利率1.85%,总比明年降到1.5%划算。

这种选择扭曲了政策意图,央行降息想刺激消费,居民却纷纷存长期定期,冻结了资金流动性。

按年龄结构划分,储蓄数据更直观体现不同群体的生存压力,30岁以下群体人均存款4.2万元,40%为月光族几乎无储蓄能力,在12万亿新增存款中,年轻人增量为负数,不仅没存钱还在消耗积蓄。

2025年就业市场让年轻人存钱计划雪上加霜。媒体调查显示,北京最大劳动力市场日薪从300元压至150元仍需争抢,11月16至24岁青年失业率16.9%,虽连续3个月下降,绝对值仍处高位。

30至50岁群体人均存款12.8万元,却背负沉重房贷、车贷压力,在12万亿中贡献不足30%,且多为定期存款。

他们不是不愿消费,而是不敢消费,孩子教育、老人医疗等硬性支出,只能靠定期存款筑牢防线,50岁以上群体人均存款18.6万元,掌控新增存款的55%以上。

他们经历过物质匮乏年代,对缺钱的恐惧让存钱成为深入骨髓的肌肉记忆。 这12万亿主要有三个流向:约7.8万亿流入前10%高净值家庭,人均新增5.5万元;约3万亿流入中产阶层,人均新增约4300元;约1.3万亿流入剩余80%人口,人均新增仅1150元。

更残酷的是,1.3万亿中不乏假性存款,比如年轻人信用卡套现存银行做流水、中小企业主为维持信用额度的临时过账资金,这些都不算真正的储蓄。

真正存钱的主要是两批人:一批是财富金字塔尖的实力者,包括企业主、高管等,疫情与房地产调整让他们认清资产会缩水但存款不会,卖房存钱成为趋势。

另一批是中产自保者,涵盖体制内职工等,存钱是被动防御,比如一位月薪1.2万的职场人每月必存3000元,作为家庭的续命钱。

绝大多数普通人的存款是应对风险的最后防火墙,而非主动财富管理。利率降到0.5%还是0.1%对他们没本质区别,真正恐慌的是底层群体,收入仅够覆盖房租与基本开销。

这两年生存成本上升、行业竞争加剧,人们付出更多挣得更少,只能勒紧裤腰带。与存款激增形成鲜明对比的是贷款断崖式萎缩,11月新增居民存款6700亿元,新增贷款却为-2063亿元;今年前11月新增贷款仅5333亿元,新增存款是新增贷款的22.6倍。

这种悬殊对比让传统经济学理论失效,降息本应刺激借贷消费,现实却是居民疯狂囤积现金、停止负债。1998年房改到2021年,老百姓的生存逻辑是拼命挣钱买房,2019年城镇家庭住房拥有率96%,居民杠杆率攀升至60%以上。

这根逻辑线断裂后,房价大幅回落,房地产蓄水池失效,居民转而催生存钱欲望。相关调查显示,42%受访者预计未来一年房价下跌,一线二线城市信心崩塌严重,购房意愿降至历史新低,仅2%受访者计划12个月内购房。

资产缩水压力不止来自房产,信托暴雷、理财破净频发,居民财富持续萎缩。相比之下,1%的微薄利息至少能保住本金,存款成了金融波动中的“防空洞”。

90后、00后目睹各类金融风险后,对金融系统信任度下降,秉持不婚不育、不买房、不负债的观念。

前方收入乏力、后方资产缩水,教育医疗开支却逐年上涨,超半数人每月到手收入用完即空,这是6亿多月收入3000元以下群体的真实写照。

今年储蓄率飙升至35%,并非老百姓变聪明,而是无路可走,更凸显社会保障短板。城乡养老金差距扩大,养老强调个人责任,大家清楚只能自己积攒救命钱,这是多重机制失衡引发的生存危机。

值得期待的是,各地已开始行动,如荣昌区通过就业补贴等举措让发展红利转化为居民财富,国家也在完善社会保障体系。

相信随着就业回暖、分配合理、保障完善,人们的安全感会回归,钱袋会慢慢松开,滋养经济活力。

每一份存款背后都是对美好生活的期许,这份期许不会消失,只要给予足够稳定与保障,12万亿存款承载的担忧,终将转化为推动发展的信心与动力。