信达证券:奢侈品珠宝:时光淬炼,奢华典藏

今天分享的是:信达证券:奢侈品珠宝:时光淬炼,奢华典藏

报告共计:63页

奢侈品珠宝行业发展报告总结

2024年全球个人奢侈品市场规模达3640亿欧元,同比微降1%,但珠宝品类展现出强劲抗压能力,成为行业中的稳健板块。行业集中度持续提升,CR5已升至42.6%,蒂芙尼、宝格丽、卡地亚、梵克雅宝等重奢品牌凭借高溢价、高壁垒和深厚品牌沉淀主导市场,头部效应显著。

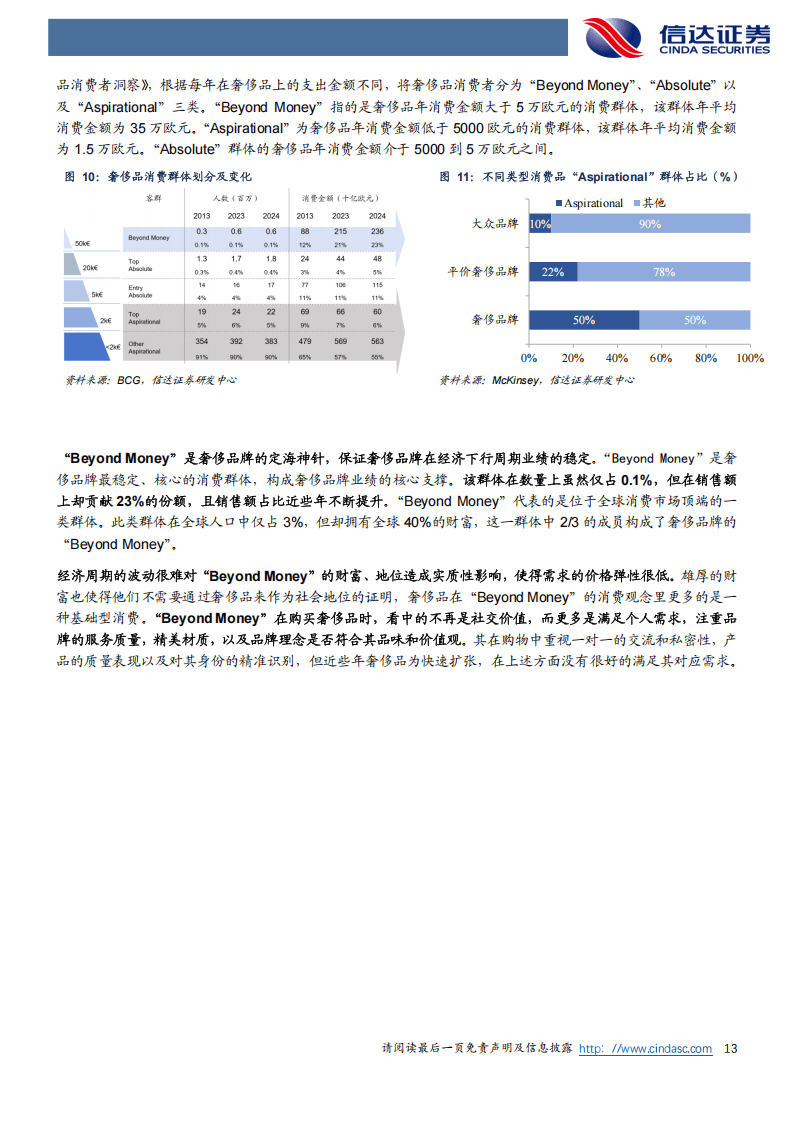

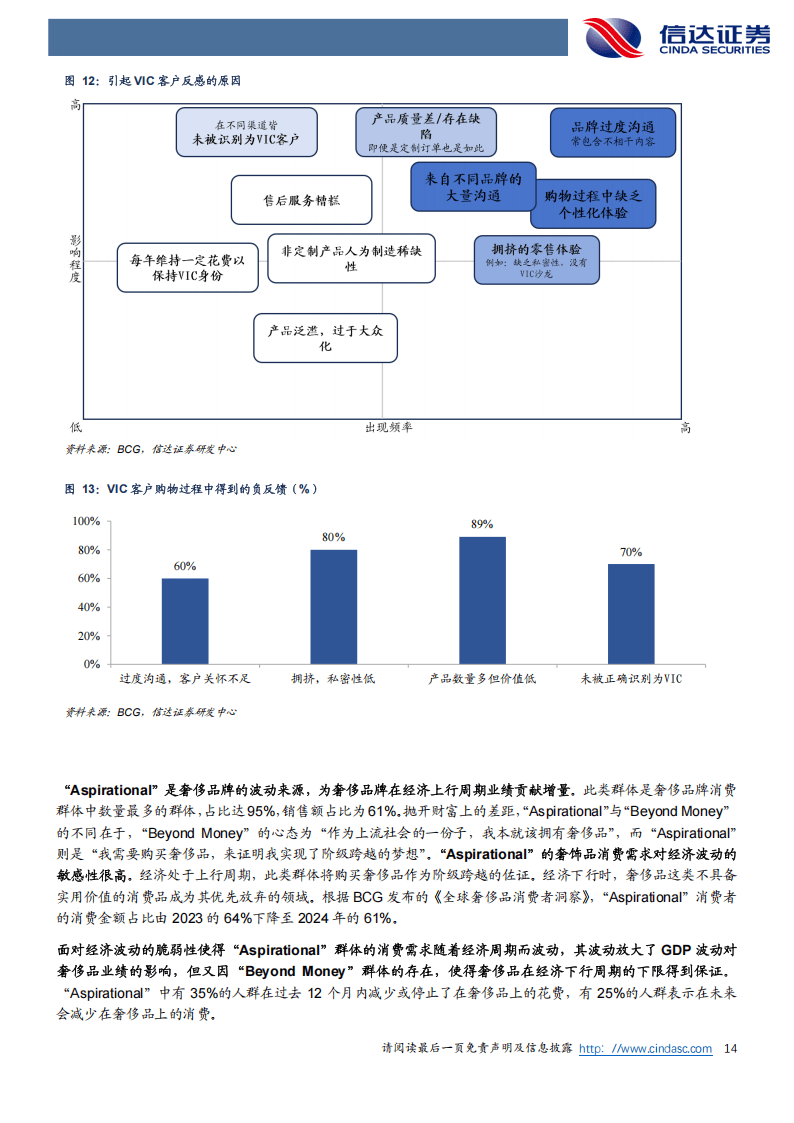

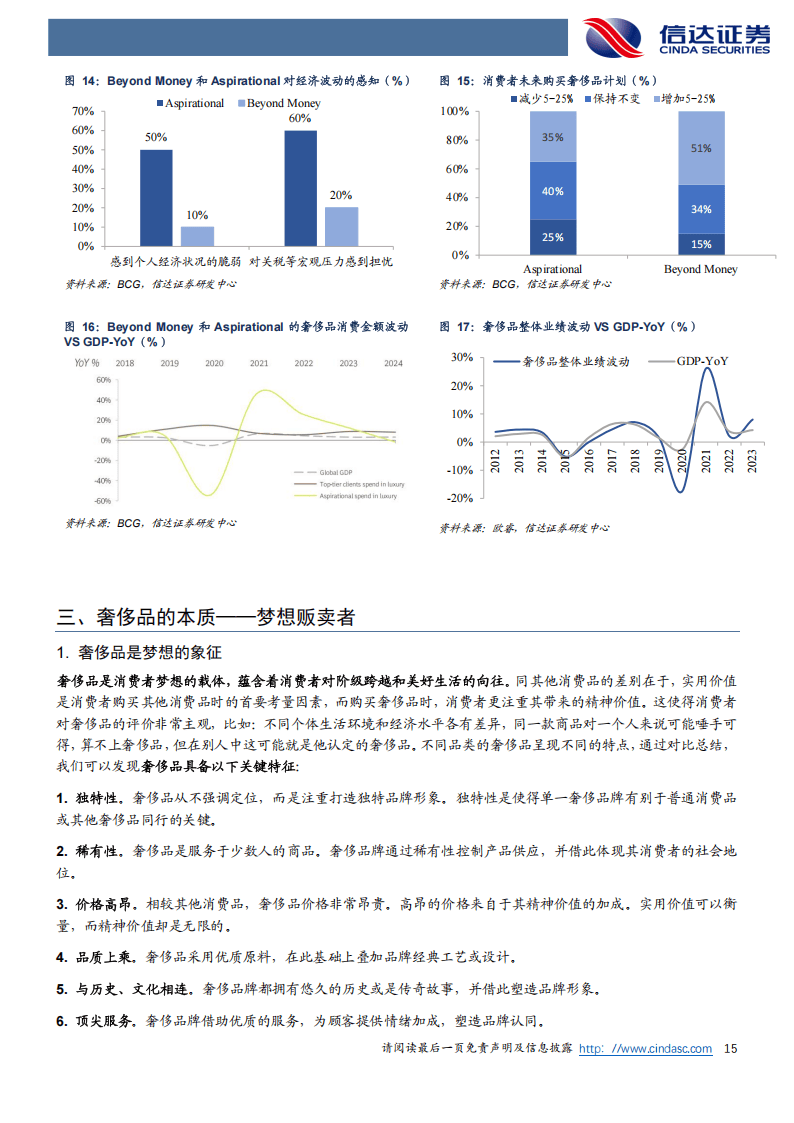

奢侈品的核心价值在于满足消费者的精神需求,既是财富与社交地位的象征,也是情感、文化与个人品味的载体。消费群体呈现明显分化,年消费超5万欧元的“Beyond Money”高净值群体虽仅占0.1%,却贡献23%的销售额,其消费受经济周期影响小,成为行业稳定器;而年消费低于5000欧元的“Aspirational”群体占比达95%,销售额占比61%,对经济波动高度敏感,构成业绩波动的主要因素。

渠道方面,专卖店仍是主要销售阵地,占比62%,线下渠道整体占比83%,但线上渗透率持续提升,2024年已达17%,较2019年提升7个百分点。奢侈品牌通过严格渠道管控、限量发售、持续提价等策略强化稀缺性,同时借助明星效应、艺术合作等多元化手段提升文化价值。

四大重奢珠宝品牌的长盛不衰得益于多重因素:一是与权贵群体深度绑定,借助明星效应和赛事合作提升品牌高度;二是经典系列持续创新,将历史元素与现代设计融合,如蒂芙尼六爪钻戒、梵克雅宝四叶草系列等;三是深耕历史文化,积累品牌底蕴,如卡地亚与法国历史事件的联结、宝格丽对罗马文化的传承;四是平衡稀缺性与易得性,通过入门级产品拓展客群,核心产品维持高端定位。

中国具备孕育本土奢侈珠宝品牌的有利条件:经济总量持续增长,2024年奢侈品消费维持万亿规模,高净值人群数量稳步提升;Z世代崛起推动消费理念升级,对传统文化和个性化体验的需求旺盛;非遗工艺复兴与文化自信增强,为品牌注入独特内涵。以老铺黄金为代表的本土品牌,通过非遗工艺与现代设计的结合实现突破,展现出本土品牌突围的可能性。未来,本土品牌需深耕中华文化、完善产品矩阵、平衡品牌调性与市场扩张,有望在全球奢侈珠宝市场占据一席之地。

以下为报告节选内容