招商宏观:服务消费淡季回调明显

来源:招商宏观静思录

报告发布时间:2025年11月30日

事件

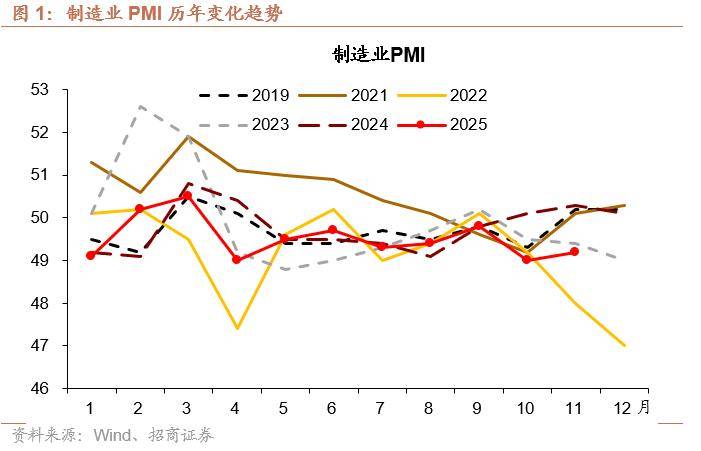

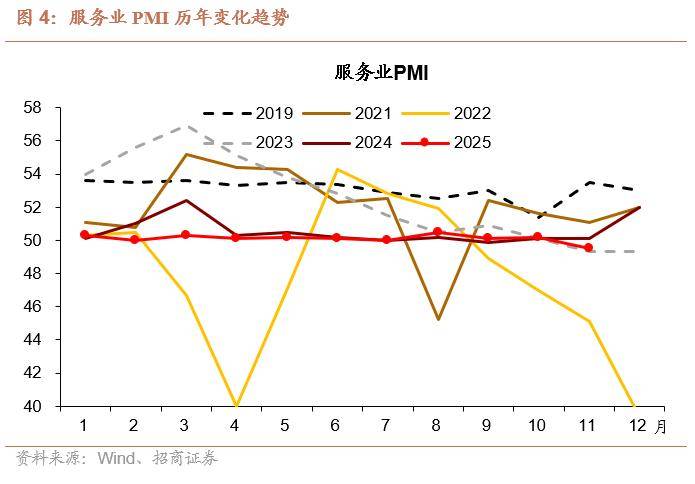

11月制造业PMI录得49.2,环比提高0.2;服务业PMI录得49.5,环比下滑0.7。建筑业PMI录得49.6,环比提升0.5。综合PMI产出指数录得49.7,环比下降0.3。

核心观点

11月制造业、建筑业PMI小幅回升,但依然位于荣枯线下方,特别是建筑业处在近五年同期最低水平,另外11月服务消费淡季回调明显 。

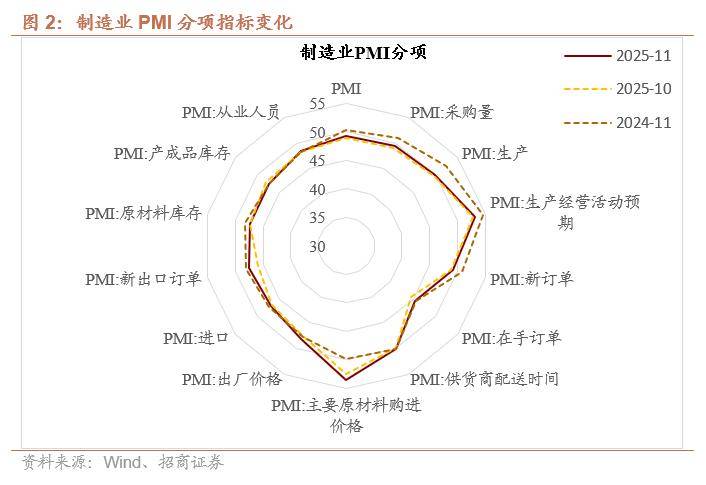

1)制造业,11月制造业PMI低位回升0.2至49.2,且大部分分项指数较上月有所上升,表明11月制造业需求整体有所恢复,生产活动平稳运行。分项来看,9月末推出“两个5000亿”稳增长政策,会在11月对基建投资和制造业投资形成拉动,本月生产指数50,较上月上升0.3,新订单指数49.2,较上月提升0.4。中美关税谈判成果带动11我国外贸环境有所改善,出口也趋稳运行,新出口订单指数为47.6,较上月上升1.7。此外,供需两端协同趋稳强化了对市场价格的支撑,制造业原材料购进价格指数为53.6,较上月上升1.1,出厂价格指数为48.2,较上月上升0.7。但是原料购进、产成品的价格差较上月再度扩大0.4,显示上下游价格传导存在阻塞、不利于后续企业利润修复。分行业环比变动来看,原材料业>装备制造=高技术制造>消费品业。

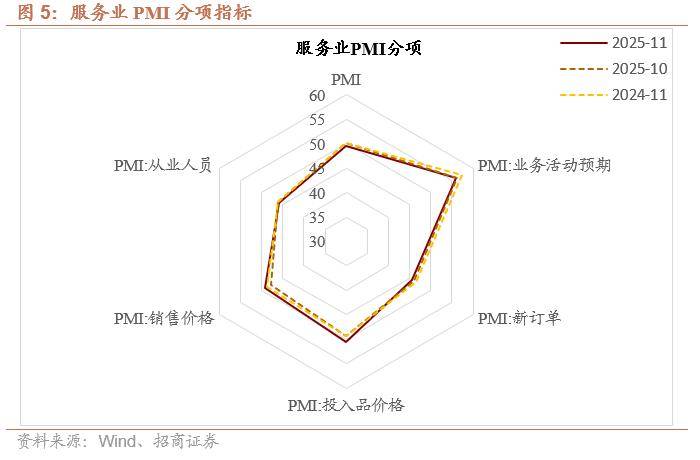

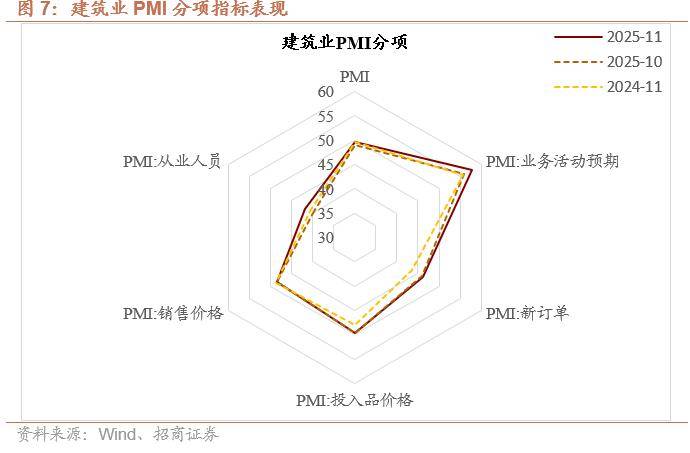

2)服务业和建筑业,11月服务业PMI为49.5,较上月下滑0.7,这是三部门PMI唯一环比下滑的。在“十一”黄金周的消费需求集中释放后,本月居民购物、住宿餐饮、交通运输、旅游及文体娱乐相关行业在上月高基数影响下均有不同程度回落,而金融业商务活动指数和新订单指数较上月均有明显上升,且均升至55%以上的较高水平。此外,11月的服务业PMI预期指数为55.9,仍处于景气区间,预计年末节庆和冬季消费相关需求集中释放会带动下月消费相关服务业有所回升。11月建筑业PMI为49.6,较上月提升0.5,显示建筑业活动有所恢复,依然处在2019年以来同期最低水平,表明行业需求依然呈现颓势。土木工程建筑业商务活动指数虽较上月下降,但仍在52以上,这意味着土木工程建筑活动依然保持增长。从业务预期指数来看(环比提升1.9),我们预计随着年底重点项目的加快推进,将会形成更多实物工作量,叠加政策性金融工具的发力,推动建筑业继续增长。

往后看,1)下月各行业进入年底收官冲刺阶段,同时也是政策落实和资金投放的重要节点,加上“十五五”启动所带动的需求增量预期、中美达成阶段性贸易协议的背景下,预计12月制造业PMI继续稳中有升。但受地产市场延续调整,国内投资需求偏弱影响,制造业PMI仍会在荣枯线下方。2)建筑业而言,预计四季度基建相关资金的投放速度将有所提升,资金向实物工作量的转化也将有所提速,当前基建投资相关的建筑活动加速启动迹象或为四季度投资发力稳增长奠定良好基础。3)最后,预计年末节庆和冬季消费相关需求集中释放会带动下月消费相关服务业有所回升。特别是,随着金融活动持续发力,银行业和资本市场服务业商务活动指数仍是服务业的重要支撑 。

风险提示:

内需修复速度不及预期。

以内容来自于2025年11月30日的《服务消费淡季回调明显——2025年11月PMI点评》报告,报告作者张静静、罗丹,执业证号S1090522050003、S1090524070004,详细内容请参考研究报告。

来源:券商研报精选