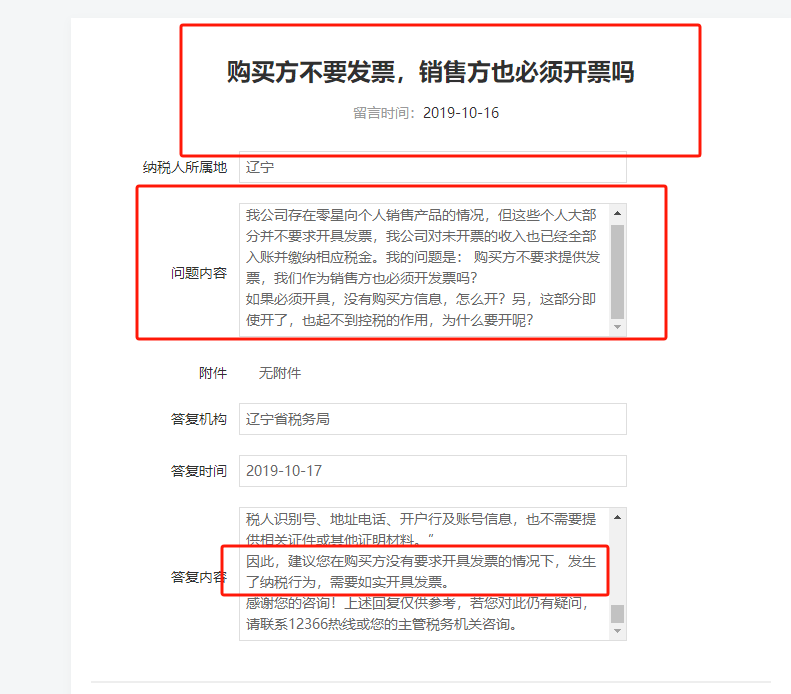

购买方不要发票,销售方企业也必须要开具发票吗?

订阅号《简节税》关注获取详细的政策方案

订阅号《简节税》关注获取详细的政策方案

近期在网上看到一个问题,“公司向个人销售产品时,个人不需要发票,那么公司必须要开具发票还是直接做未开票收入呢”!

其实对于这种情况,若处理不当确实会给企业带来巨大的税务和法律风险,在前期税务机关也针对这种类似的问题进行了回复!

订阅号《简节税》关注获取详细的政策方案

订阅号《简节税》关注获取详细的政策方案

一、税务机关回复

1、从纳税上看

不管是做未开票收入还是直接开具增值税普票,都没有造成少缴税款的情况,在纳税意义上都是一样的。

2、从税务管理和客户管理看

作未开票收入会更便于客户管理,若客户后续可能索取发票了,这种情况下可以红冲之前的未开票收入,重新开具当前日期的发票。

提示:一般纳税人,增值税申报附表一《增值税纳税申报表附列资料(一)》中单列了“未开具发票”一栏。

小规模纳税人没有单独的未开具发票申报栏次。

3、从发票管理办法看

销售或提供服务都应当开具发票,因此,对于不需要发票的客户,也应当当场开具发票。不开发票便可能违反《中华人民共和国发票管理办法》的规定。

4、从税务风险评估上看

由于企业进项是有发票的,若是销项都不开票,发票电子底账系统容易造成进项销售不符,有进无销的现象。

所以税务机关回复的是“建议在购买方没有要求开具发票的情况下,发生了纳税行为,也需要如实开具发票”。

二、分析原因

根据中国税法规定,增值税纳税义务的发生时间,是以您提供了货物或服务、收到款项或取得索取款项凭据为准,而不是以是否开具发票为准。简单来说就是只要交易完成,就产生了纳税义务。

三、企业不开具发票有什么风险

1、违规发票管理办法的风险

若客户购买时不需要发票,但是过了一段时间后又来索取发票,此时企业就违反了发票管理办法中应开票而未开票的规定,将会由税务机关责令改正,可以处1万元以下的罚款,有违法所得的予以没收。

2、偷逃税款的风险

有的企业为了少缴税款,故意隐瞒未开票收入,属于偷逃税款的行为,若被税务机关稽查到,将会直接被追缴税款、缴纳滞纳金和罚款,构成犯罪的还会依法追究刑事责任。

声明:本文章转自《简节税》公众号,了解更多详细税收政策、产业扶持奖励以及落地方案,可留言或移步关注,给您提供针对性的解决方案!