从幕后到台前:超级供应链,重塑电商行业增长底层逻辑

文丨涂闻砚

美编丨李成蹊

出品丨牛刀财经(niudaocaijing)

行业头部的远见,永远领先于时代的脉搏。

2025 年消费行业深陷内卷又被迫寻求破局的转型浪潮中,京东用一组亮眼数据印证了头部企业的前瞻布局。

11 月 11 日媒体开放日披露,其 APP 活跃用户数同比激增 24.7%,远超行业平均水平成功登顶;“双十一” 收官调研更显示,产品质量满意度 73.15%、价格体验满意度 72.06%、服务体验满意度 78.06%,三大核心指标稳居行业领先梯队,实现用户规模与体验口碑的双重飞跃。

在全行业都在探索新增长曲线的当下,京东的逆势突围并非偶然。

这背后是其深耕二十余年,贯穿生产、流通、消费全链条的超级供应链。这条 “数字动脉” 不仅支撑起一连串产品与模式创新,更在重塑电商与零售行业的增长逻辑。

当消费市场从 “规模竞争” 转向 “价值竞争”,京东正以长期主义的前瞻布局,为行业打开新的增长边界。

只做供应链业务,反常识杀出重围

2025年,国内消费依旧难言乐观。社会消费品零售同比增幅呈现前高后低的趋势,到10月份已经持续下滑到2.9%。

如何在不陷入低价内卷的困局下,激发新的消费活力?

从京东前三季度业绩来看,已经保持了强劲的增长势头,这其中既有来自于家电、日百等核心品类的创新,也有来自于在餐饮、养车、健康等本地生活等新场景的拓展。

据财报数据披露,该季度京东实现营收2990.59亿元,同比增长14.9%,顺利实现连续四个季度双位数增长的稳健态势;截至10月,平台内年度活跃用户正式突破7亿大关,用户规模得以持续扩容。

在这背后绝非“流量的粗放式积累”,而是“供应链主导竞争终极上限”的核心体现。尤其对于高客单、重决策、库存敏感型行业而言,供应链的深度介入与精细化运作,几乎主导了销售曲线的攀升幅度与增长韧性。

在日趋复杂的市场环境下,供应链管理已成为企业立足市场的核心支撑。

近期,刘强东特别强调,京东的核心本质是供应链企业,集团的全业务布局始终围绕供应链这一战略核心展开。这一深刻认知,清晰凸显了供应链在企业整体运营中的核心引领作用。

回顾传统产业的供应链发展历程,“生产—流通—消费”存在的线性割裂模式一直是行业难以突破的瓶颈。

大多数品牌方设计和生产的产品基本是基于经验进行的,之后又历经多级经销商的层层加价与流转,才最终触达消费者。

正因如此,消费者的真实诉求无法及时反馈至生产端,品牌方被迫陷入无序生产的循环,在大量库存积压后只能低价抛售;商家则面临着“高流量成本、高库存压力、低盈利空间” 的艰难处境。

在这种模式下,供需不匹配情况发生也实属平常。

但京东超级供应链却成功破解了这种“割裂”的困境,创新地打造出“需求主导、供给协同、全链路闭环优化”的生态体系。

其底层逻辑并非只是对单一流通环节进行局部优化,而是通过全链条的系统性协同,推动供应链从被动适配市场转向主动创造价值,从根源上破解了行业协同效率低下、资源浪费严重等核心痛点。

正是这种不按套路出牌的方式,令需求端和供应端重新形成良性循环,而京东超级供应链也成为其竞争的核心护城河。

长期主义的坚持,藏着京东的底气

一直以来,在零售行业都有个约定俗成的规矩,那就是效率便是生命。

在零售行业,一个被普遍认可的判断是:供应链每1%的效率精进,都可直接转化为前端数个百分点的利润增量。而京东便是这条定律的忠实践行者。

今年6月,京东创始人刘强东透露的一组数据便可见一斑:仅中国大陆地区,京东拥有 1600余个物流中心,自营商品规模达千万级,库存周转天数维持在30天左右,以实打实的运营数据体现了供应链效率的领先优势。

京东供应链能有如此规模,实际上是京东多年来持续深耕的结果。

从成立之初,京东便未选择成为一家平台型公司,而是锚定方向,成为一家以供应链作支撑框架、以数字技术为驱动力量的新型实体企业。

早年间,京东克服重重困难依旧坚持独自挑起自建物流重担,宛如勇毅前行的“孤勇者”。之后,京东又改变方向,转变成为开放包容、广纳各方资源的“生态构建者”。

从始至终,京东一直坚持大规模的资金投入与长时间的深耕积累,持续推动供应链从基础保障设施,逐步升华为自身在市场竞争中的核心优势。

公开数据显示,自2017年确立全面技术转型方向以来,京东秉持长期主义理念,在研发领域便持续重金投入。

截至 2025 年三季度,累计研发投入已逼近1600亿元,这一持续投入为超级供应链的迭代升级注入了源源不断的动力,也推动供应链基础设施资产规模达到1743亿元。

如今,技术投入正迎来集中兑现期:京东物流自主研发的“智狼货到人”系统,已在全国多个重点城市实现规模化应用;未来5年,集团更将大手笔布局300万台机器人、100万台无人车和10万架无人机,全面打通物流自动化全链路,实现行业领先的效率升级。

现如今,即便放眼全球,京东的供应链实力依然是公认的佼佼者,不仅遥遥领先于同行,更构建了难以追赶的断层式壁垒。

无尽想象力下,行业增长更多可能

超级供应链的成功构建,彻底重构了京东与品牌的合作逻辑:它不再仅仅是品牌分销产品的渠道载体,更成为品牌不可或缺的创新伙伴与运营支撑,也给行业增长带来更多可能。

例如恒洁与京东携手开启智能集采合作,联合打造专供爆款恒洁 S3 陶瓷马桶,成功破解行业痛点并刷新销售纪录。

基于京东大数据对消费者核心需求的洞察及800元以下马桶同质化内卷、商家亏损的行业现状,京东启动专项招标项目,以独家包销30万的模式敲定合作,恒洁凭借强大研发制造实力与专利技术,推出搭载微晶抗污釉面、三重瞬冲技术的高适配产品,精准满足家庭需求。

通过京东主站核心资源位、全渠道精细化运营、创意营销传播及全国线下门店联动,该产品 7天销量破万台,全周期成交10610台,登顶行业销售与增速TOP1。

显然,超级供应链正助力家装产业实现品质升级与可持续增长。

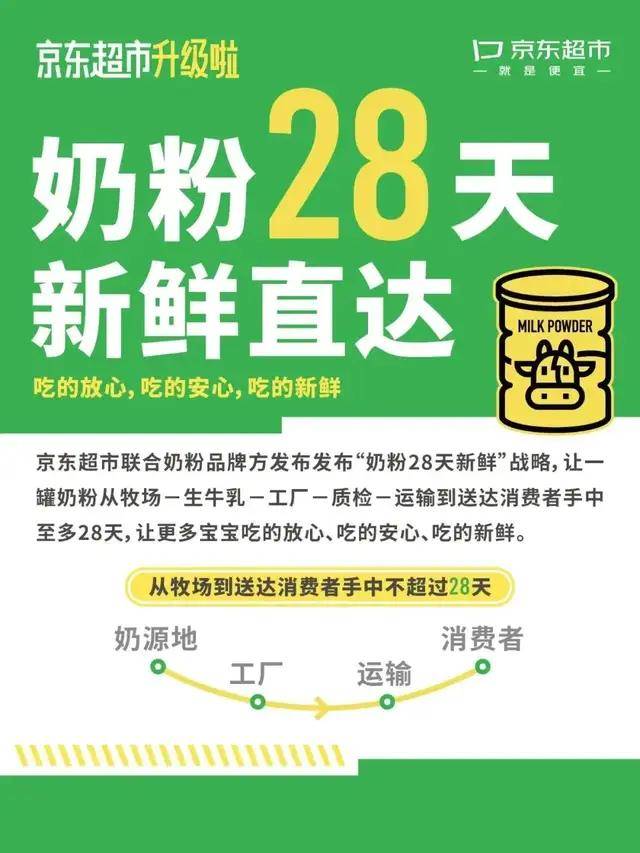

此外,京东超市还曾于2023年在行业内率先推出“奶粉28天新鲜”战略。该服务将奶粉从生牛乳到最终送达用户手中的整个周期精准控制在28天内,京东提前开展生产与销量预测,助力品牌提升生产效率,还借助京东物流大数据智能分析,把产品提前部署到离消费者最近的仓库。

数据显示,截至今年10月,飞鹤、伊利、君乐宝、雀巢等知名品牌的超50款奶粉商品,都参与了京东超市奶粉28天新鲜项目。

双11期间,该项服务成效显著,带动了相关奶粉产品成交额大幅增长110%,再一次体现出超级供应链的强大价值。

超级供应链的优势不光体现在零售行业,甚至在助力工业实现降本增效。

京东工业携手国研大数据研究院共同发布的《数智供应链助力新型工业化》报告表明,2024 年中国工业供应链总成本约为115.19万亿元。

而通过供应链的创新优化以及数智化转型举措,有望为中国工业企业降低高达6.77万亿元的供应链成本。

这个“双十一”,显然只是超级供应链小试牛刀,随着其一步步从幕后稳健地走到台前,包括电商在内的整个零售行业正站在一个全新的历史起点上。它所带来的不仅是运营效率的飞跃、用户体验的升级,更是对整个行业生态的重塑与再造。