公司收据遗失声明

在日常经营活动中,收据是企业财务管理中不可或缺的重要凭证。它不仅是资金往来的书面证明,更是税务申报、审计查验和财务核算的关键依据。然而,由于保管不善或人员疏忽,收据遗失的情况时有发生。一旦发生公司收据遗失,企业应如何应对?是否需要发布声明?又该如何最大限度地降低潜在风险?本文将为您详细解读。

一、收据遗失为何需要重视?

收据虽看似简单,但在法律和财务层面具有重要意义。根据《中华人民共和国发票管理办法》及其实施细则,合法有效的收据是企业成本、费用或收入的原始凭证。若收据遗失,可能导致以下问题:一是影响财务入账,造成账实不符;二是在税务稽查时无法提供有效凭证,可能被认定为不合规支出,面临纳税调整或罚款;三是若遗失的是对外开具的收据,客户可能因无法报销而产生纠纷,影响企业信誉。

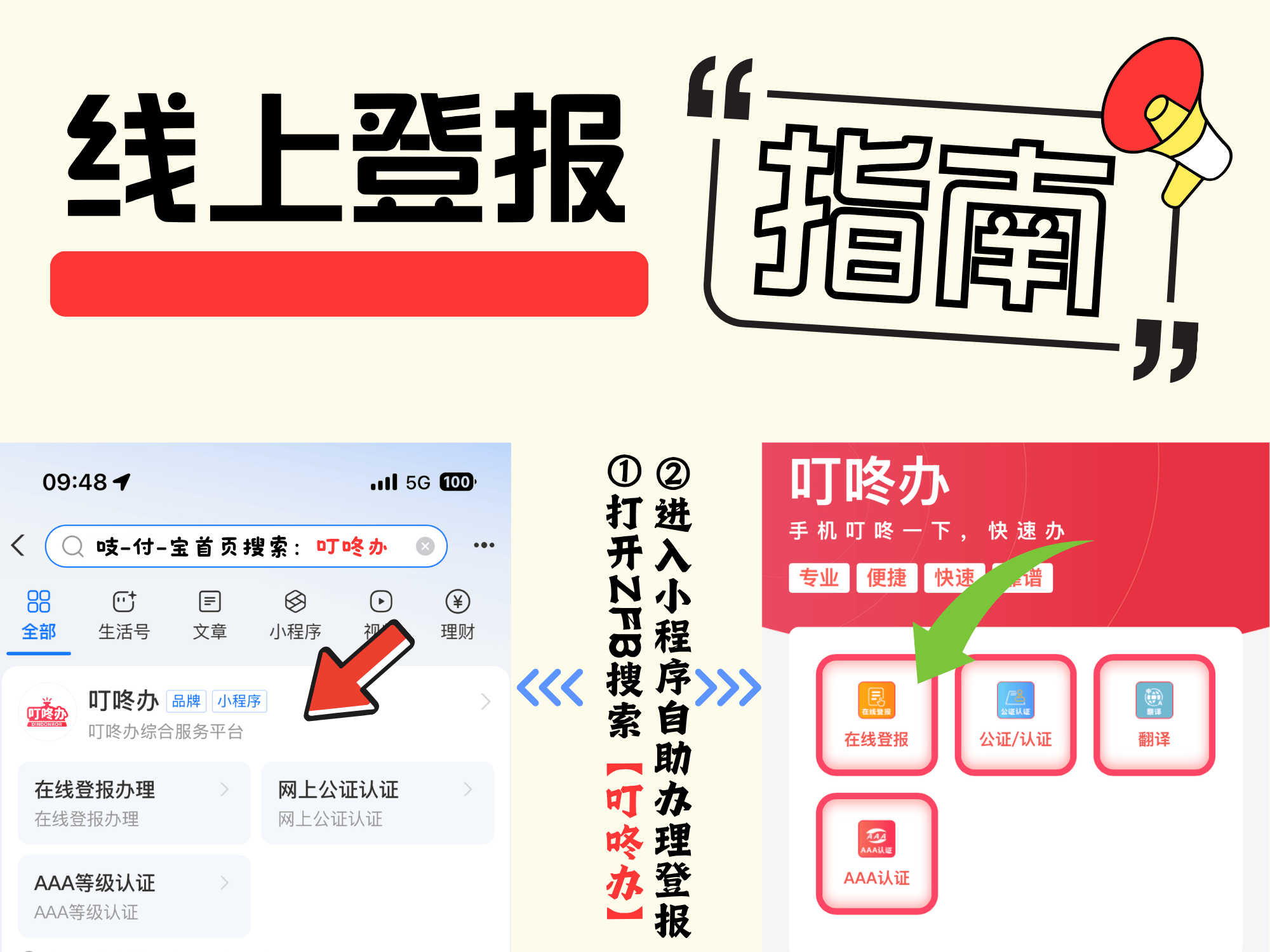

二、线上办理:高效便捷的新选择

过去,发布声明往往需要手动撰写、打印、盖章、邮寄,流程繁琐且耗时。如今,随着数字化服务的发展,企业可通过支付宝小程序“叮咚办”等线上平台,快速生成并办理收据遗失声明,大幅提升效率,实现便捷合规。

三、收据遗失后应如何处理?

根据财务规范,收据遗失后,企业应立即采取以下步骤:

及时报告与内部备案:发现收据遗失后,相关责任人应第一时间向财务部门和公司管理层报告,并在内部登记备案,查明遗失原因,明确责任。

联系对方单位:若遗失的是收到的收据(如供应商开具的),应立即联系对方单位,说明情况,请求其提供加盖公章的原始收据复印件或存根联复印件,作为入账依据。根据《会计基础工作规范》,这种“复制件+书面说明”方式在特定情况下可作为原始凭证使用。

出具《收据遗失声明》:对于企业自身开具但遗失的收据,为防止被他人冒用或重复报销,应主动出具《公司收据遗失声明》。该声明需包含遗失收据的编号、金额、开具日期、收款事由等关键信息,并明确声明该收据作废,不再具有法律效力。

内部审批与存档:《收据遗失声明》需经公司负责人审批签字,并与相关情况说明、对方提供的证明材料等一并归档,形成完整的处理记录。