抖音“喂”出的运动营养黑马,西子健康赴港IPO:99%收入靠线上能走多远?

深圳商报·读创客户端记者 薛婷阳

1月8日,港交所官网披露了湖南西子健康集团股份有限公司(简称“西子健康”)提交的上市申请,公司上市材料被正式受理,独家保荐人为中信证券。

作为近年来在运动营养领域迅速崛起的黑马,西子健康的IPO之路在展现其惊人增速的同时,也揭示了品牌过度依赖单一渠道、线上营销成本高企以及财务规范性等多重隐忧。

招股书显示,西子健康是一家运动营养及功能性食品公司,旗下拥有FoYes、fiboo、谷本日记及Hot Rule四大自有品牌,主要产品涵盖蛋白粉、复合乳清蛋白粉、肌酸、功能性软糖、咖啡等。根据弗若斯特沙利文的资料,西子健康在2024年中国运动营养食品品牌运营商中排名第三,且是2022年至2024年增长最快的运营商。

财务数据方面,公司毛利率表现亮眼,2023年、2024年及2025年前九个月的毛利率分别为44.4%、58.8%及59.5%。

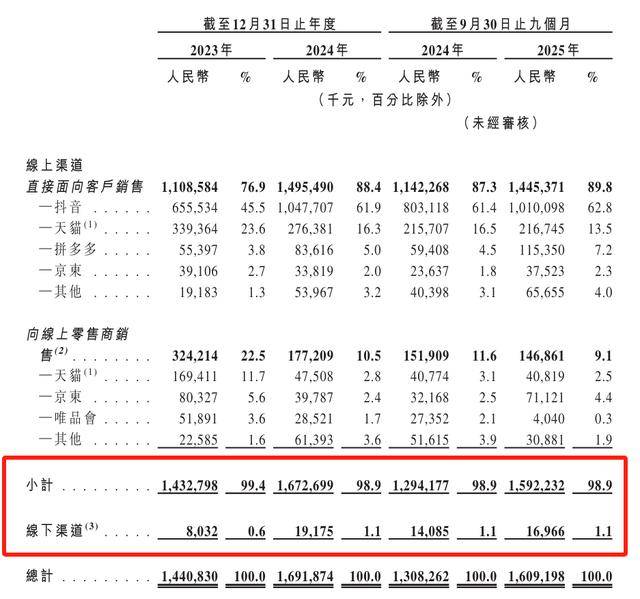

然而,西子健康的增长极度依赖以抖音为主的线上DTC(直接面向消费者)模式。往绩记录期间,公司来自线上渠道的收入占比长期维持在99%左右。这种“单腿走路”的局面使西子健康在面对电商平台规则变动或流量成本上涨时显得脆弱。招股书明确提示,如果与主要电商平台的合作关系恶化或平台服务中断,将对公司经营造成重大不利影响。

虽然西子健康未在招股书中详细列出所有销售成本,但其“数据驱动式营销”和对抖音平台GMV排名的追求,暗示了其利润背后有着巨大的流量购买成本。招股书提及,公司依赖少数主要供应商提供推广服务,且前五大供应商的采购占比曾一度接近60% 。

现金流方面,公司经营活动所得现金净额呈现波动。2025年前九个月,经营活动所得现金净额仅为6570万元,远低于2023年的2.70亿元。这主要是由于存货增加以及预付款项、按金等营运资金变动占用了大量现金。同时,截至2025年11月底,公司的现金及银行结存已从2023年底的1.58亿元降至1.17亿元。

此外,西子健康还面临“重叠客户与供应商”的特殊商业实践。往绩记录期内的前五大客户中,有三家同时也是公司的供应商,主要为西子健康提供电商推广服务。虽然公司称此类安排在行业内属常见实践,但在关联交易审视日益严格的背景下,如何证明交易价格的公允性以及是否存在虚增业绩的嫌疑,仍需进一步解释。

来源:读创财经