拼多多成现金王,利息赚钱超过美团

不掺和外卖、不烧钱做AI,拼多多就这样默默发财。

拼多多现金储备达到4238亿元

成上海民企现金王

11月18日晚,拼多多发布2025年第三季度财报,总营收1083亿元人民币,同比增长9%,营收增速近年来首次降到个位数;经营利润250亿元人民币,同比增长3%,经营利润率下滑1.4%。

财报电话会上,拼多多管理层又一次上演“向下管理市值”的传统剧情,财务副总裁刘珺表示,第三季度收入增长持续放缓,反映出竞争格局的持续演变和外部不确定性。

同时她警告,随着拼多多持续推出更多商家支持举措和生态系统投资,季度财务业绩可能会持续波动。

于是毫不意外,截至当天美股收盘,拼多多大跌7.33%,股价回到120美元内。

不过,财报中有一个值得注意的数据,本季度拼多多归母净利润293亿元,同比增长17%,要远超经营利润。

为什么净利润比经营利润还高?涨幅也更快?

那就不得不谈到,拼多多积累的千亿现金资产。

第三季度拼多多的现金储备已经达到4238亿元,相比去年同期增长了1153亿元,成为当之无愧的“上海民企现金王”!

之前小米被称为“北京民企现金王”,现在现金储备2367亿元,拼多多是它的快两倍。

就算是阿里巴巴、腾讯,它们的现金储备分别为5857亿元、4933亿元,拼多多想要赶上也是指日可待。

而仅靠着这笔巨额现金,拼多多吃下的利息和投资收益,本季度就超过了85亿元,今年前三季度共达到192亿元人民币。

真成拼多多银行了!

今年上半年,美团净利润104亿元,拼多多利息和投资收益107亿,单靠吃利息就已经比美团还赚钱了。

它的投资主要是通过债券,按照现在这个趋势,到今年年底,这笔收益预计能接近300亿。

要知道,外卖大战开始前,2024年全年美团净利润才358亿元人民币,拼多多啥也没干,都快要赶上美团全盛时期的全年净利润!

不做烧钱业务

坚持效率至上

战略的本质是选择不做什么,这句话用在拼多多身上很合适。

啥都不做,就是战略不错。

在回答投资者问题时,拼多多集团董事长、联席CEO陈磊提到了一个词“本分”,他说,“我们始终认为,为消费者提供一个安全、放心的消费环境,是一个电商平台的本分”。

对于它的业务板块来说,就是——本本分分做电商。

当其他电商平台都在大搞外卖、闪购业务,或者全力投入AI建设的时候,拼多多财报只字不提AI,即使面对投资人对闪购等新模式的提问,拼多多高管也很巧妙地绕了过去。

这种沉默和回避,源于拼多多从诞生之初就坚持的“效率至上”逻辑。

其创始人黄铮早年曾提出“分布式AI”理念,即技术必须服务于业务本质,强调投入产出比,重视结果导向。

倾向于“复用”他人已经建好的基础设施,而非自建重资产。

因而拼多多避免投入巨大、周期漫长且商业化路径不确定的通用AI大模型竞赛,也不参与需要大批资金补贴的外卖和闪购大战。

这些业务对于拼多多来说,都太烧钱了。

就连资产结构都尽量做到极致简化,不建楼不买楼,办公大楼和办公桌椅都是租用的,能租的绝不买,大楼外部甚至不悬挂醒目的公司标识。

手里全是流动现金,钱生钱,稳稳的很安心。

专注电商主业

押注Temu

它只聚焦最核心的电商业务。

在电商增速放缓的背景下,今年4月,拼多多启动“千亿扶持”计划,下调店铺保证金、退返技术服务费和推广服务费等,用真金白银补贴商家。

此外,拼多多还持续加码农业投入,“多多好特产”专项活动走进湖北荆州、河南商丘、山东莱阳、四川安岳等十几个农特产区,提供定制化解决方案。

2025年,拼多多将“产业带升级”作为电商供给侧改革的核心,进驻惠州零食、佛山童装、曹县汉服等产业带,从“产品研发-供应链优化-品牌运营”进行全链路赋能。

根据9月底发布的《新质供给一周年发展报告》,95后、00后商家同比增长44%,优质产品SKU数量同比增长超5成。

在海外,拼多多旗下跨境电商Temu,完成了从早期全托管模式向半托管模式、第三方平台模式的转变,从单一模式到多元生态,Temu不断调整适应,向全球扩张。

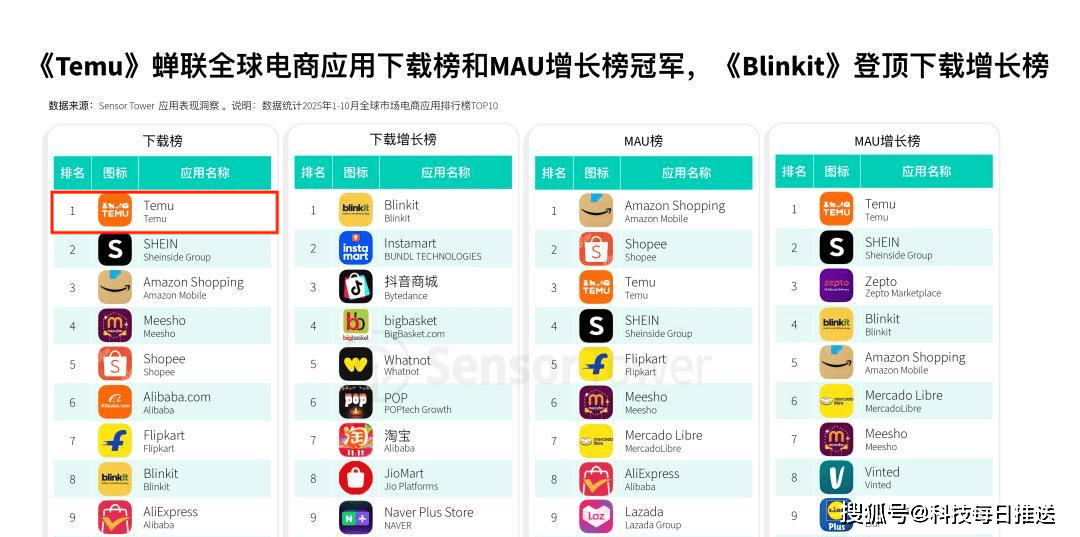

近日Sensor Tower发布的《2025年购物季电商应用市场洞察》显示,2025年1月-10月,Temu拿下全球电商应用下载榜和月活用户增长榜双料冠军。

这已经是Temu连续3年蝉联全球购物App下载榜榜首。

拼多多这种对电商的高度专注,使得它能够在电商行业竞争加剧的情况下,活得还不错。

不过,正如其执行董事、联席CEO赵佳臻所说,行业各主要参与者都在围绕新业务加大投入,在相当长的一段时间里,拼多多相较于部分同行可能会处于阶段性劣势。

拼多多还需要多久才能走出这段瓶颈期,Temu能否成功转型将成为最为关键的因素。