从主要指标看消费的提振之策

作者|曾铮「中国宏观经济研究院市场与价格研究所研究员」

文章|《中国金融》2025年第24期

扩大内需不是权宜之计,而是战略之举。扩大内需是“十五五”时期我国宏观经济政策的重点之一,进一步扩大和提振消费是重中之重。现阶段,从宏观目标上看,扩大消费一般可以理解为消费增长率、消费对经济增长的贡献率(以下简称消费贡献率)或最终消费率的提升。这三个指标的增长虽然都有赖于消费需求的提振,但三者在政策操作指引上具有一定程度的差异。有效设定提振消费目标、提出政策导向、明确政策执行,做到目标设定、政策导向和政策实施的一致性,需要对三个消费指标的科学内涵、变化趋势、存在矛盾以及政策指引进行比较和分析,为未来一段时间我国在提振消费方面科学制定战略、理性设定目标以及精准实施政策提供重要的理论依据和逻辑参照。

提振消费三个指标的经济学内涵及政策指引

从宏观经济学理论出发,消费增长率、消费贡献率和最终消费率对应着短期需求管理、增长结构分析和长期均衡状态三个不同维度的宏观经济及其政策问题。

消费增长率是最终消费支出的年度同比增速,刻画商品与服务消费市场的扩张速度,反映居民部门需求扩张的边际变化,其变化主要与短期居民收入、预期调整以及财富效应等紧密相关,反映“消费总量”的扩张速度。增长率是流量概念,更多关注边际变化对短期均衡的影响,并不关注存量结构的变化,是短期需求侧活力的直接体现。若消费增长率持续下滑,即使预防性储蓄增加作为消费长期结构表征指标表现稳定,也可能引发有效需求不足和非自愿失业。因此,必须通过财政政策进行需求端管理,稳定市场消费预期,直接刺激短期消费。

消费贡献率是最终消费支出占国内生产总值(GDP)的比重,刻画消费对经济增长的拉动作用,是一个边际增量指标,是增量结构分析指标,反映了消费对经济增长的短期拉动作用,揭示宏观经济运行中需求侧动力转换,但需要结合投资效率判断经济运行的可持续性。在一些情况下,较高的消费贡献率可能掩盖“消费挤出投资”的风险,虽然在短期提高了贡献率,但导致储蓄率下降,会抑制长期投资能力,从而对进一步扩大消费产生影响。消费贡献率上升也可能由于投资或出口下滑导致,而非消费量的绝对增长。而消费贡献率过低并非通过简单补贴就能解决,需要在短期内平衡好消费、投资和外贸之间的比例关系和循环关系,通过稳就业、增收入来提升消费对增长的持续拉动力。

最终消费率指一个国家或地区在一定时期内(通常为一年)用于居民个人消费和社会消费的总额占当年GDP的比率,刻画了国民收入最终用于消费的比例,反映长期经济结构与居民福利水平,最终消费率是存量均衡概念,关联长期潜在产出和自然失业率。从发展经济学观点出发,较高的最终消费率通常意味着经济发展进入成熟阶段,增长动力更多依靠内需。最终消费率由储蓄率和投资率的均衡决定,根据凯恩斯“储蓄—投资”恒等式,若最终消费率过低,则存在“储蓄过剩”现象,导致长期有效需求不足。最终消费率偏低绝非短期补贴就可以解决的,需要统筹实施推动产业升级匹配消费需求、扩大社保覆盖、扩大中等收入群体、提高劳动报酬占GDP比重、降低居民预防性储蓄、促进城乡一体化发展以及扩大服务消费等一系列政策才能实现。

从三个指标看改革开放以来我国消费趋势的变化

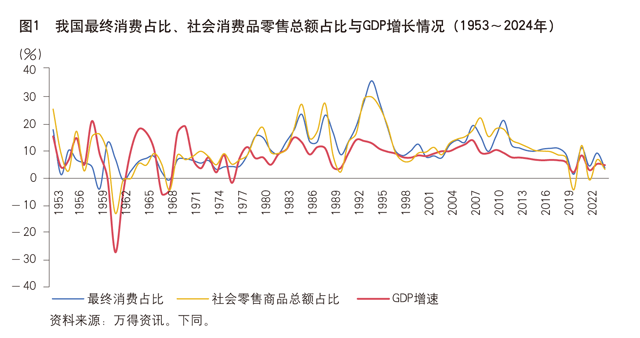

我国消费增长率的变化呈现出阶梯式下降的特征,反映了消费货币化、消费升级和消费转型的基本趋势。自改革开放初到2012年,随着我国经济快速发展和货币经济加速扩张,居民货币收入不断增长,加之轻工业逐步繁荣发展,“老三件”和“新三件”的先后普及,带动了我国商品消费“井喷式”增长,1978~1998年我国年均消费增长率达到16.84%,也是同时期全球主要国家消费量增长的最高水平。1998年,为了应对亚洲金融危机,我国开始实施扩大内需战略,并持续实施了积极的财政政策。同时,随着我国房地产市场发展加快,空调、电脑、手机、微波炉、摄像机特别是汽车等耐用品的普及,加之文教娱乐、医疗保险等服务领域的消费支出在总消费支出中的比重快速提升,居民消费不断升级,1999~2019年,我国年均消费增长率达到12.11%。2020年以来,我国逐步接近高收入国家的门槛,从国际经验看,在这个阶段,一个国家或地区的消费增速将达到峰值,且居民消费结构会从以“生存型消费”为主转向以“发展型消费”主导,服务性消费占比持续提升;然而,服务需求的释放需要更高的收入水平、更完善的社会保障和更充裕的闲暇时间,往往需要配套改革且提升速度较慢,导致整体消费增速滞后于商品消费爆发期,2020~2024年我国年均消费增长率降至6.13%,但整体反映出我国消费需求从“量的扩张”向“质的提升”转变(见图1)。

我国消费贡献率整体呈现出上下波动的特征,反映了不同时期由周期性和政策性因素带来的需求结构变化的基本趋势。改革开放后,随着商品市场化以及价格改革进程加快,我国消费在国民经济中的地位迅速提升,自1979年开始,最终消费支出对经济增长的贡献率就从改革开放前的40%以下提升至55%以上的水平,体现出农村和城市改革以及商品市场改革给我国带来的消费市场供销两旺的局面。随着我国加入世界贸易组织带来的外需贡献率提升,以及重工业化进程加速带来的投资增速加快,2002~2008年,消费贡献率下滑至年均47%的水平。2008年国际金融危机之后,由于全球总需求出现显著收缩,我国外需对经济增长贡献率出现下滑,2008~2019年,消费贡献率相应提升至58%左右的历史均值水平。2023年,由于新冠疫情后全球总需求复苏乏力,我国出现了出口负增长的情形,导致消费贡献率大幅上调至85.6%的阶段性历史高位;2024年,由于全球总需求逐步回暖以及“抢出口”效应,我国外需对经济增长的贡献率迅速回升,消费贡献率则相应下降至44.5%的水平。

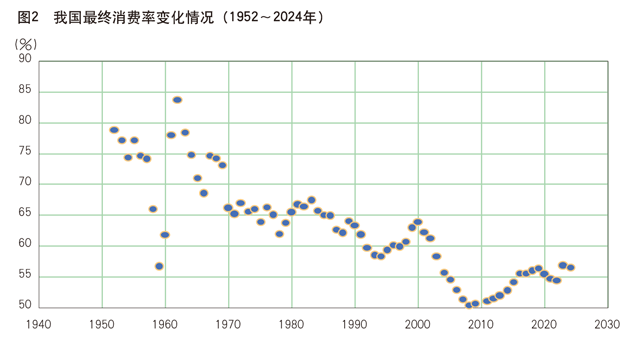

我国最终消费率总体上呈现出“先升、后降、再升”的趋势特征,反映了经济社会发展不同阶段我国经济增长动力机制的动态转换。相对于消费增长率以及最终消费支出对经济增长的贡献率,最终消费率的变化趋势更具规律性,总体上体现出我国在经济增长过程中,积累与消费、内需与外需以及宏观经济部门之间资金流量分配的动态平衡关系。改革开放之初,随着我国加快调整积累和消费的关系,扩大消费品供给,居民收入快速增长,劳动者报酬占国民总收入的比重从1978年的49.8%升至1983年56.5%的历史峰值,最终消费率也从61.9%升至67.3%,出现了大幅提升趋势。自1984年开始,随着我国“投资驱动型”和“外贸拉动型”经济模式逐步成为主导,我国劳动者报酬占国民总收入的比重从1983年的56.5%降至2007年的41.36%(阶段性历史最低水平),相应的最终消费率也从1983年的67.3%降至2010年的49.9%(改革开放后的最低水平)。2011年以来,随着我国工业化进入中后期阶段以及内需市场的蓬勃发展,我国国民总储蓄率出现了下降趋势,积累与消费的关系发生显著转变,劳动者报酬占国民总收入的比重也从2012年的49.2%升至2023年52.8%的水平,相应的最终消费率也从2011年的51.1%升至2024年56.6%的较高水平(见图2)。

从三个指标看我国提振消费存在的问题

首先,消费增长率出现下滑,短期增长动力呈现不足。2019~2024年,我国年均最终消费增长率下滑至6.58%的水平,既低于1978~2018年14.61%的年均水平,也低于2009~2018年12.39%的年均水平,逐步降至5%以下的历史较低区间水平。其中,商品消费增长出现明显放缓,2024年我国社会消费品零售总额增速同比增长3.5%,低于新冠疫情前2014~2019年年均10.05%的水平。从短期看,消费增长率的下滑反映了消费需求动力不足的问题,其原因主要在于全球经济形势错综复杂带来的消费预期衰减、从以商品消费为主转向以服务消费为主的转型阵痛、房地产市场深度调整带来的财富效应弱化。2024年我国居民消费倾向为68.32%,较新冠疫情前下降2~3个百分点,需要进一步推动宏观政策调整和实施增量总需求政策,确保消费增长率逐步企稳。

其次,消费贡献率波动大,消费主导持续性有待强化。近年来,我国消费贡献率出现了较为大幅的波动。2023年,随着新冠疫情全面结束,我国消费需求在短期内出现复苏性繁荣,加之外需较快萎缩,消费贡献率攀升至85.6%的历史较高水平。2024年,由于前一年的高基数效应以及外需的强劲扩展,我国消费贡献率又降至44.5%的水平。2025年前三季度,在“以旧换新”补贴等政策的刺激下,这个数值恢复到53.5%的水平。从历史上看,消费贡献率相对于消费增长率与最终消费率波动幅度更大。但是,从中期看,我国扩大出口和加大投资转化为消费需求的循环相比之前有所转弱,需要进一步打通“生产—收入—消费”的国内大循环的卡点和堵点,有效促进投资与消费的良性循环。

最后,最终消费率相对偏低,亟须促进经济结构转型。2011年以来,虽然我国最终消费率有小幅攀升的趋势,但是攀升速度较慢。2024年,我国消费率为56.6%,不仅低于发达国家80%以上的水平,也低于世界平均77%的水平,甚至低于新兴经济体(印度为66%、越南为74%)的水平。其中,我国居民消费率仅为40%左右,低于全球56.6%的均值水平。最终消费率偏低是我国经济结构性矛盾的集中体现,源自我国消费供给结构不合理、收入分配机制有待优化、社会保障体系尚需健全等方面的因素,需要通过进一步全面深化改革,逐步构建有利于提振消费特别是居民消费的长效机制。

将提振消费作为我国重要战略基点的政策建议

《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》(以下简称《建议》)将大力提振消费作为未来五年扩大内需的重要战略任务,应从设定目标出发,统筹推进短期政策优化、经济结构调整以及长效机制构建,促进形成更多由内需主导、消费拉动、内生增长的经济发展模式。

平衡消费与增长的关系,科学设定居民消费率目标。《建议》将居民消费率明显提高作为“十五五”时期经济社会发展的主要目标之一,体现了党中央将扩大内需作为战略基点的决心。但是,从历史变动趋势看,居民消费率是一个结构性指标,既取决于消费本身增长的阶段性变化,又与投资与外需变化的周期性趋势相关联,不能以弱化投资或外需以及牺牲经济增长的代价来换取居民消费率的提升。在设置居民消费率指标时,要充分考虑到推动经济增长潜力得到充分释放和经济增长保持在合理区间的基本因素,找到积累与消费的“黄金点”,推动居民消费率合理回升和持续稳步增长。

切实优化需求管理,全方位提振国内消费,加快提升消费增长率。进一步扩大财政支持消费的力度,加大直达消费者的普惠政策力度,在继续实施消费品“以旧换新”的基础上,拓展财政资金支持服务消费的领域,继续加大财政对消费金融的贴息支持。合理提高公共服务支出占财政支出的比重,增加政府资金用于民生保障支出。严格落实带薪休假制度,释放节假日消费潜能。完善促进消费的制度性机制,切实加快清理汽车、住房等方面存在的消费不合理限制性措施。

加快促进经济循环,提升消费内生增长能力,切实提高消费贡献率。以居民消费升级为导向,扩大优质消费品和服务供给,推动商品消费扩容升级,以放宽准入、业态融合为重点扩大服务消费,打造一批带动面广、显示度高的消费新场景,扩大医疗、养老、教育等公共服务供给,实现“有效供给创造需求”。深入实施就业优先战略,统筹促就业、增收入、稳预期,提高居民收入预期。延续出口退税、信贷贴息等政策,稳定外贸企业基本面,避免裁员潮冲击消费信心。稳定房地产市场和资本市场,修复和优化居民部门资产负债表,释放居民财富效应。综合整治“内卷式”竞争,有效改善消费环境。

加快夯实制度基础,构建扩大消费长效机制,稳步提升最终消费率。完善收入分配制度,实施城乡居民增收计划,提高居民收入在国民收入分配中的比重,提高劳动报酬在初次分配中的比重,稳定消费者的收入来源。完善国有资本收益上交机制,扩大国有资本经营预算覆盖范围,加强国有资本经营预算收入管理,健全国有独资企业和国有独资公司收益上交机制,优化国有控股、参股企业国有股收益上交机制。健全社会保障体系,完善并落实基本养老保险全国统筹制度,健全多层次医疗保障体系,扩大失业、工伤保险覆盖面,建立健全职业伤害保障制度,消除居民扩大消费的后顾之忧。科学有序推进农业转移人口市民化,推动相关公共服务随人走,推行由常住地登记户口提供基本公共服务制度,推动符合条件的农业转移人口社会保险、住房保障、随迁子女义务教育等享有同迁入地户籍人口同等权利,释放转移人口消费能力。■