Q3净利降72%,即时零售收入377亿——阿里财报拆解

今日,阿里发布了截至 2025 年 9 月 30 日止的三个月及六个月的未经审核业绩。

超角度进行财报要点梳理:

截至 2025 年 9 月 30 日止季度

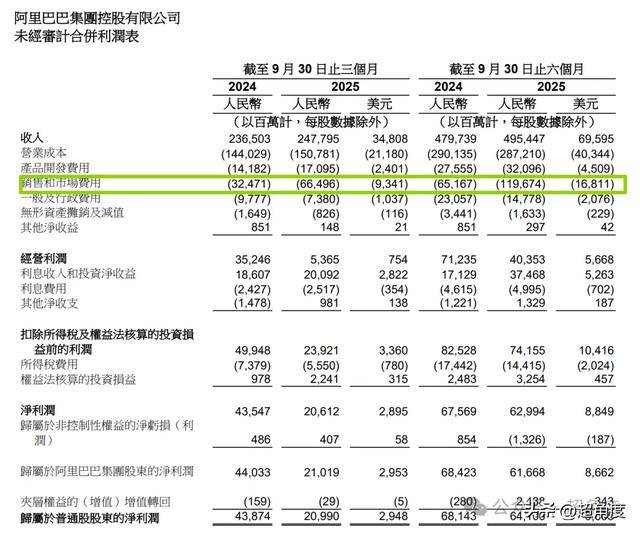

1、收入为人民币 2,477.95 亿元(348.08 亿美元),同比增长 5%。若不考虑高鑫零售和银泰的已处置业务的收入,同口径收入同比增长将为 15%。

2、经营利润为人民币 53.65 亿元(7.54 亿美元),同比下降 85%,主要是由于经调整 EBITA 的减少所致。经调整 EBITA(一项非公认会计准则财务指标)同比下降 78% 至人民币 90.73 亿元(12.74 亿美元),主要归因于对即时零售、用户体验以及科技的投入,部分被阿里巴巴中国电商集团的双位数收入增长、云业务的持续增长所带来的经营业绩改善,以及多项业务运营效率的提升所抵销。

3、经营利润率从15%,同比降到2%。

4、归属于普通股股东的净利润为人民币 209.90 亿元(29.48 亿美元)。净利润为人民币 206.12 亿元(28.95 亿美元),同比下降 53%,主要是由于经营利润的减少所致。非公认会计准则净利润为人民币 103.52 亿元(14.54 亿美元),相较 2024 年同期的人民币 365.18 亿元下降 72%。

5、经营活动产生的现金流量净额为人民币 100.99 亿元(14.19 亿美元),相较 2024 年同期的人民币 314.38 亿元下降 68%。自由现金流(一项非公认会计准则财务流动性指标)为净流出人民币 218.40 亿元(30.68 亿美元),相较 2024 年同期的净流入人民币 137.35 亿元有所下降。自由现金流的下降主要归因于对即时零售的投入以及云基础设施支出增加。截至 2025 年 9 月 30 日,现金及其他流动投资为人民币 5,738.89 亿元(806.14 亿美元)。

截至 2025 年 9 月 30 日止六個月:

6、收入为人民币 4,954.47 亿元(695.95 亿美元),同比增长 3%。若不考虑高鑫零售和银泰的已处置业务的收入,同口径收入同比增长将为 12%。

7、经营利润为人民币 403.53 亿元(56.68 亿美元),同比下降 43%,主要是由于经调整 EBITA 的减少所致,部分被去年同期的一次性计提准备金所抵销。

经调整 EBITA(一项非公认会计准则财务指标)同比下降 44% 至人民币 479.17 亿元(67.31 亿美元),主要归因于对即时零售、用户体验以及科技的投入,部分被阿里巴巴中国电商集团的双位数收入增长、云业务的持续增长所带来的经营业绩改善,以及多项业务运营效率的提升所抵销。

8、归属于普通股股东的净利润为人民币 641.06 亿元(90.05 亿美元)。净利润为人民币 629.94 亿元(88.49 亿美元),同比下降 7%,主要是由于经营利润的减少所致,部分被所持有的股权投资按市值计价的变动、处置 Trendyol 本地生活服务业务所产生的收益,以及投资减值和汇兑净损失相继减少所抵销。

截至 2025 年 9 月 30 日止六个月,非公认会计准则净利润为人民币 438.62 亿元(61.61 亿美元),相较 2024 年同期的人民币 772.09 亿元下降 43%。

9、经营活动产生的现金流量净额为人民币 307.71 亿元(43.22 亿美元),相较 2024 年同期的人民币 650.74 亿元下降 53%。自由现金流(一项非公认会计准则财务流动性指标)为净流出人民币 406.55 亿元(57.11 亿美元),2024 年同期则为净流入人民币 311.07 亿元。自由现金流的下降主要归因于云基础设施支出增加,以及对即时零售的投入。截至 2025 年 9 月 30 日,现金及其他流动投资为人民币 5,738.89 亿元(806.14 亿美元)。

10、截至 2025 年 10 月 31 日,约 3,500 个天猫品牌将其线下门店接入即时零售业务。

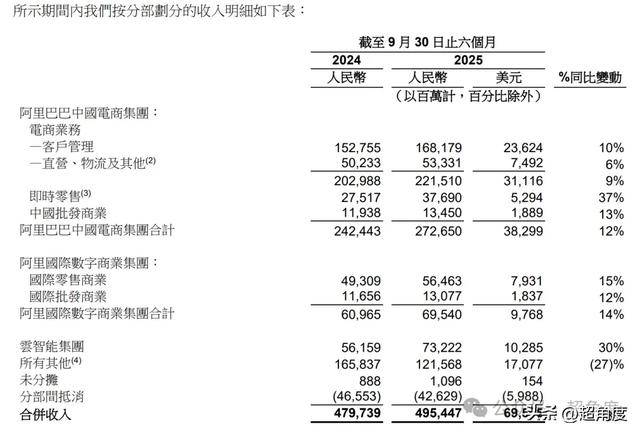

11、Q3阿里巴巴中国电商集团营收1325.78亿元,Q2是1400.72亿。

12、本季度,云智能集团收入为人民币 398.24 亿元(55.94 亿美元)。总收入及不计阿里巴巴并表业务的收入同比增长分别加速至 34% 和 29%。这一增长势头主要由公共云业务收入增长所驱动,其中包括 AI 相关产品采用量的提升。

13、即时零售本季度收入229亿,同比增60%。

14、“所有其他”业务收入629.69亿,同比降25%。

所有其他业务包括盒马、菜鸟、阿里健康、虎鲸文娱集团、高德、智能信息(主要包括 UC 优视和夸克业务)、灵犀互娱、钉钉及其他业务。收入下降主要是由于处置高鑫零售和银泰业务导致的收入减少,以及菜鸟收入下滑所致,部分被盒马、阿里健康和高德的收入增长所抵销。

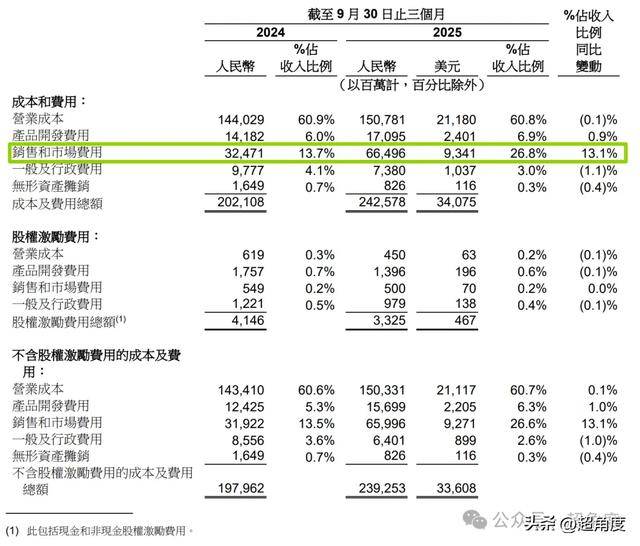

15、Q3销售和市场费用为人民币 664.96亿元,同比增13.1%,占收入比例 26.8%,主要归因于对阿里巴巴中国电商集团用户体验的投入。

16、截至 2025 年 9 月 30 日,员工总数为 126661 人,截至 2025 年 6 月 30 日为 123711 人。一个季度增加了2950人。

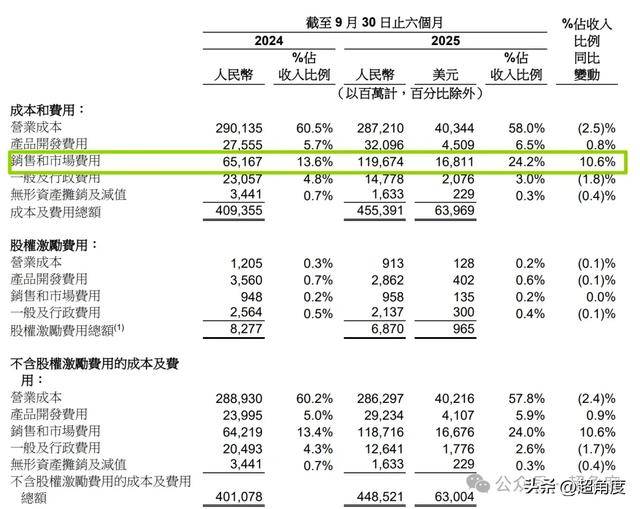

17、截至 2025 年 9 月 30 日止六个月的销售和市场费用为人民币 1196.74 亿,占收入比例 24.2%,2024 年同期为人民币 651.67 亿元,占收入比例 13.6%。主要归因于对阿里巴巴中国电商集团用户体验的投入。

18、截至 2025 年 9 月 30 日止六个月,即时零售业务收入为人民币 376.9 亿元,相较 2024 年同期的人民币 275.17亿元增长 37%,主要是得益于 2025 年 4 月底推出的“淘宝闪购”所带来的订单量增长。

解读:

阿里近期发力AI,成绩也不错,但这份财报的重要性之一,是可以看看即时零售的成绩,及对集团带来的影响。

因对即时零售、用户体验、科技的投入,阿里Q3经营利润大降78%;非公认会计准则净利润同比降72%,至103.52 亿元。

即时零售本季度(7、8、9月份)收入229亿,4-9月份的六个月时间,即时零售收入376.9亿。

二者对应的整个集团销售和市场费用是665亿和1196.74亿,Q3的费用超过了去年6个月的总费用。烧钱太猛了。

看看环比数据。

Q2的阿里即时零售收入为147.84亿元,Q3比Q2增81.22亿;Q2的销售和市场营销费用为531.78亿元,Q3比Q2多了133.18亿。

粗略算,每少1亿带来即时零售增量0.6亿;Q2时,阿里营销支出同比多204亿,带来即时零售增量15.88亿,每烧1亿带来即时零售收入0.078亿。所以烧钱效率是大大提升了。

京东的Q3营销开支是211亿元,比Q2减少了59亿。外卖所在的新业务营收为155.92亿元,比Q2增长了17亿。

Q3京东外卖收入比阿里即时零售少73亿。

其它需要注意的点是,菜鸟收入下滑了,盒马、阿里健康和高德的收入增长了。

在财报分析师电话会上,阿里高管分享AI战略进展,阿里正在AI to B 和AI to C两大方向齐发力;虎鲸文娱集团已实现连续三季度盈利。

阿里CFO徐宏表示,三季度是闪购业务投入高点,随着整体效率的显著改善和规模稳定,预计闪购业务的整体投入会在下个季度显著收缩。

蒋凡也表示,10月以来,闪购的单位经济亏损已经较七八月份降低一半。过去两个月,平台的高客单价订单占比提升。按照最新数据,非茶饮订单已上涨到75%以上。

因此可见,先是京东停止烧钱,阿里也将在Q4收缩闪购的投入,外卖大战的上半场算是结束了。

在接下来的半年里,可能AI将是阿里和其它大厂的叙事主线。今年热闹的外卖大战值得怀念,也许,明年的夏天它又会回来。