华泰证券:权益资产回暖促理财收益回升

来源:华泰睿思

核心观点

理财收益回升,股票ETF净流出

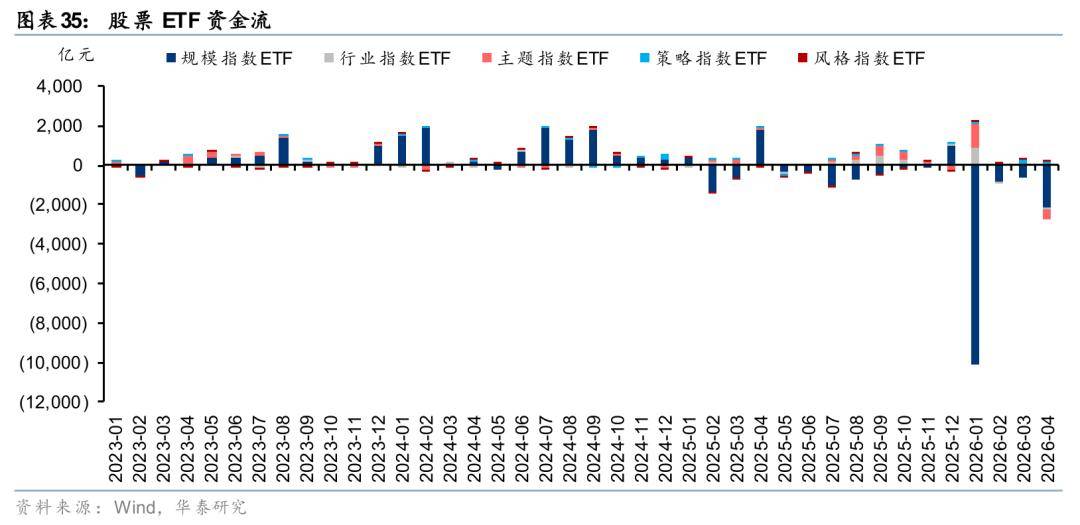

4月末银行理财产品存续规模31.59万亿元,环比+0.70万亿元;受权益市场回暖影响,固收+产品收益表现突出,4月全市场银行理财产品近1月收益率3.40%,较上月上行289bp。4月公募基金新发份额环比-21%;期末存量规模稳步提升,总资产净值环比+0.50%。4月股票ETF大幅净流出2613亿元,宽基ETF净流出明显。

银行理财:存续规模上升,收益表现优化

26年4月理财规模上升,产品收益率表现优化。4月全市场发行理财产品3431份,环比+15.4%;理财子新发产品2131份,较3月环比-10.0%。4月末银行理财产品存续数量4.85万份,较前一月末+2.44%;存续规模31.59万亿元,环比+0.70万亿元。受权益市场回暖影响,固收+产品收益表现突出,带动理财整体收益率回升,4月全市场银行理财产品近1月收益率3.40%,较上月上行289bp。多数类型产品收益率均较上月上行。

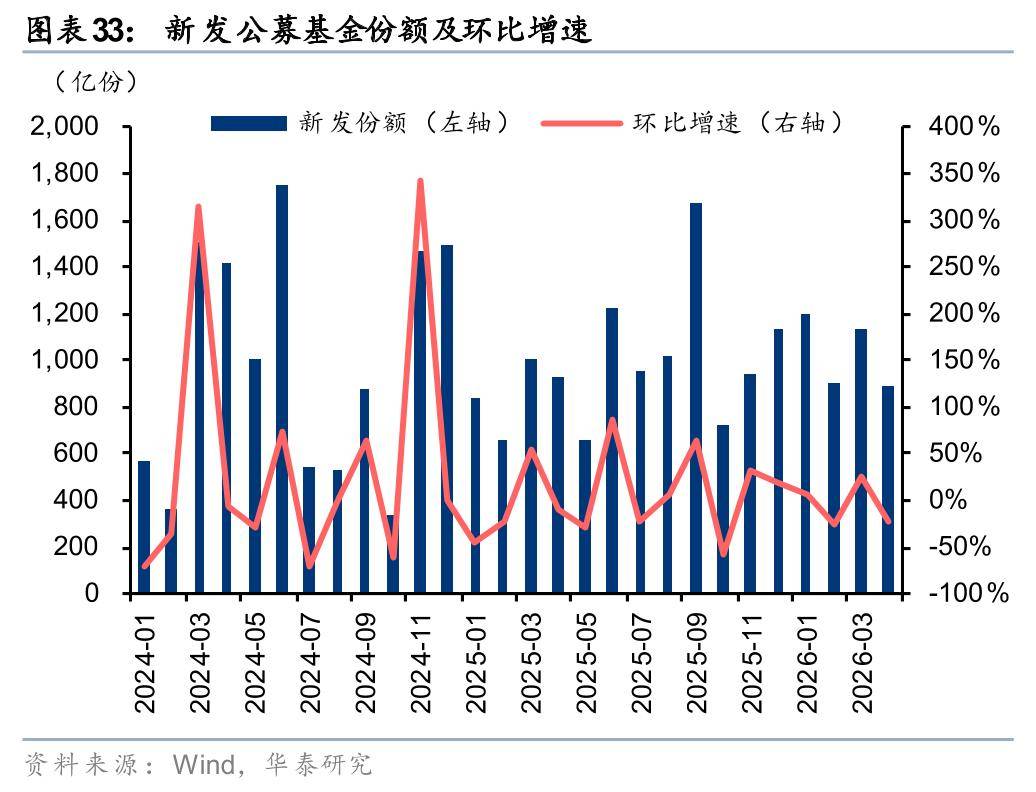

公募基金:新发份额下滑,股票ETF大幅净流出

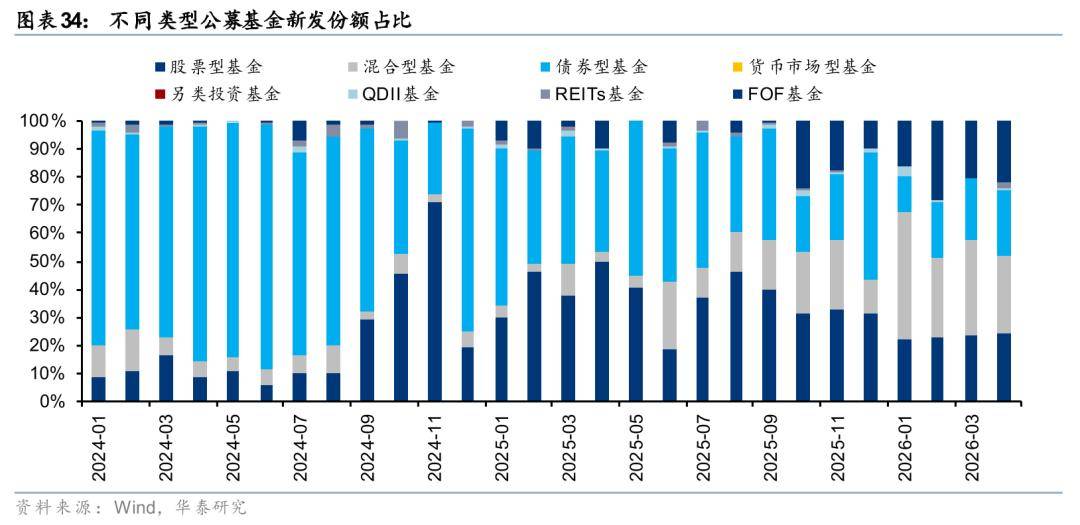

4月公募基金发行份额为891亿份,月环比-21%,混合型新发份额占比靠前,为27.92%,股票型、债券型、FOF型分别为24.18%、23.27%、22.15%。存量规模环比提升,截至2026年4月末,全市场公募基金规模36.69万亿元,月环比+0.50%,同比+15%。4月股票ETF大幅净流出2613亿元,宽基ETF净流出明显,为2135亿元。

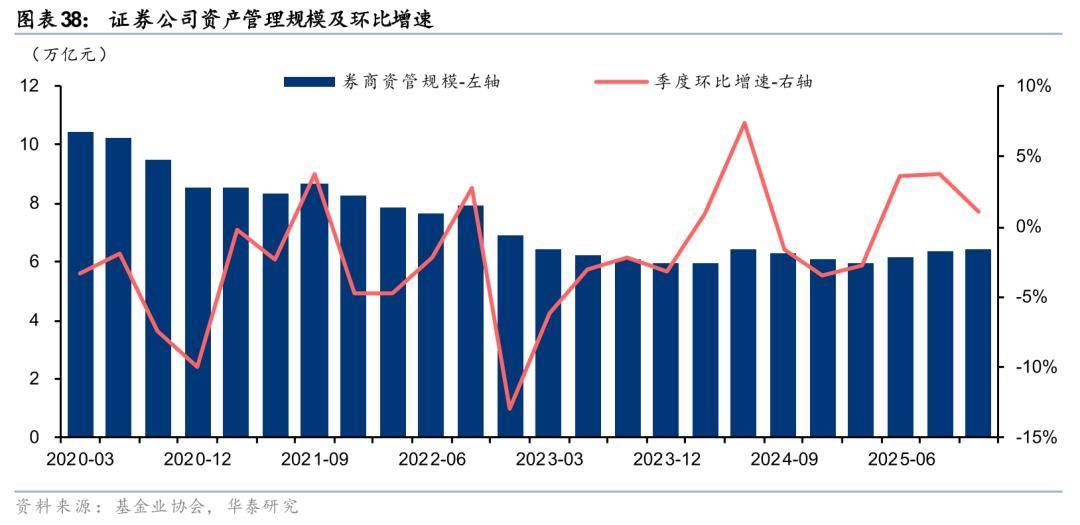

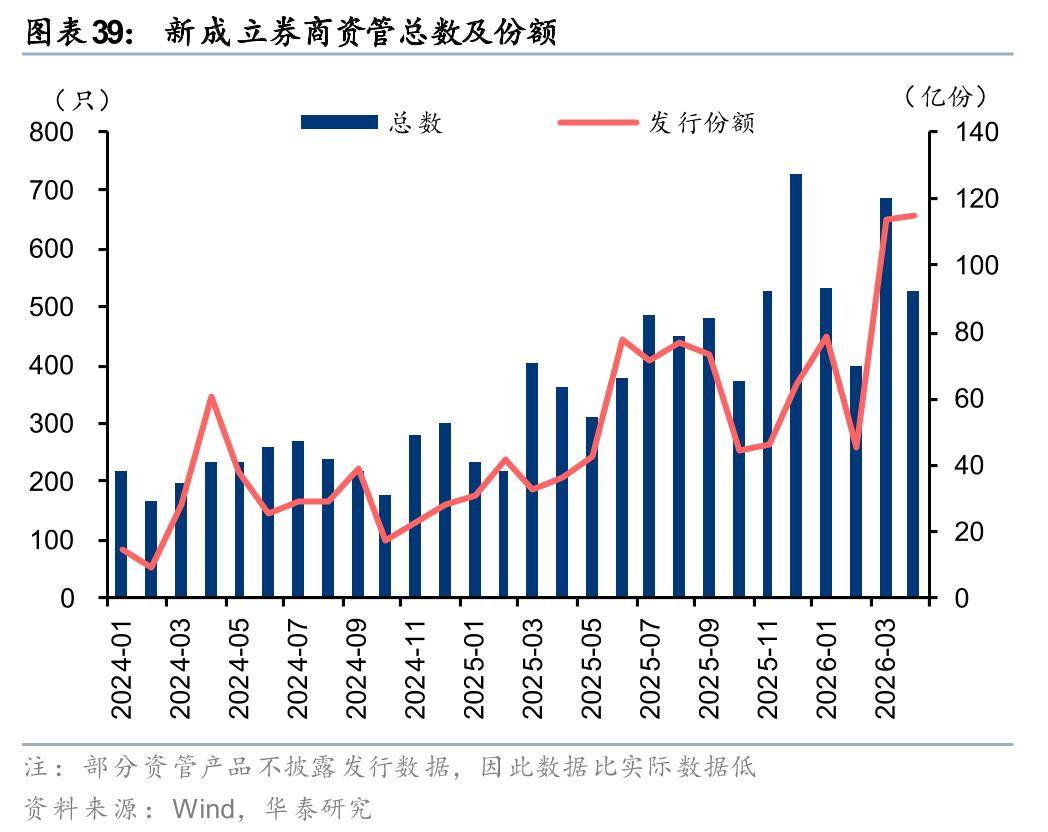

券商资管:存量规模环比提升,新发份额环比微增

根据基金业协会数据,截至25Q4末,券商资管规模为6.44万亿元,季度环比+1%。2026年4月新发份额115亿份,环比+1%。从新发份额结构上看,债券型占比最高,达58.32%。

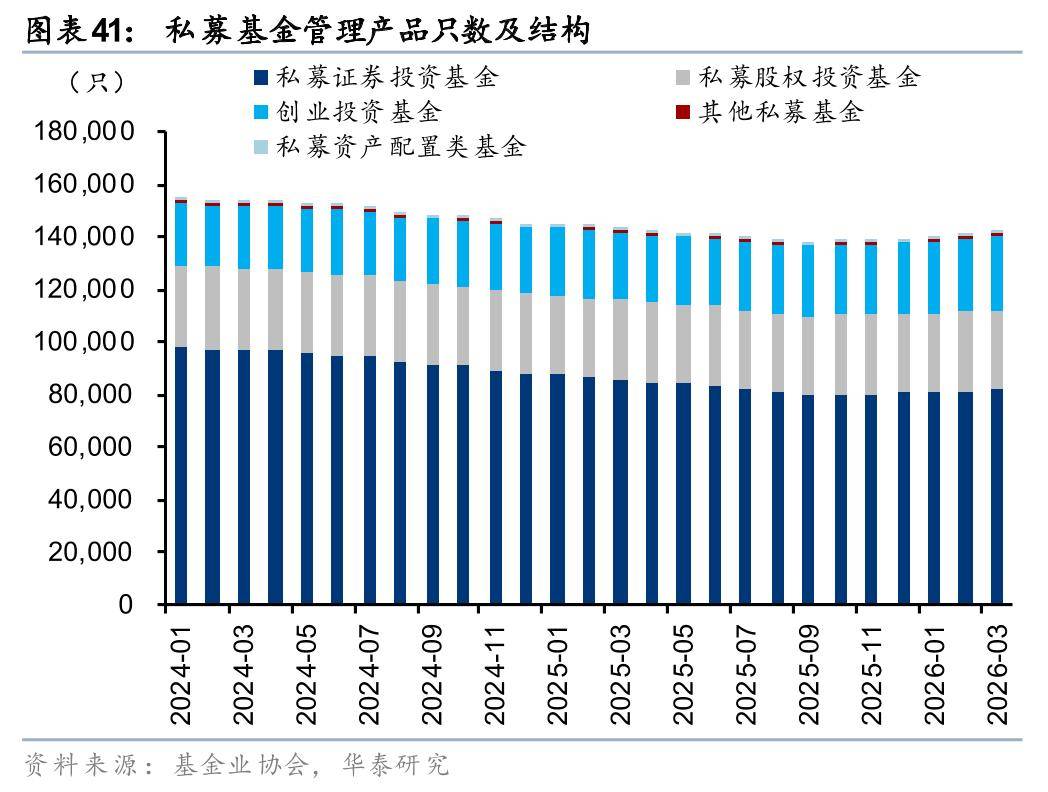

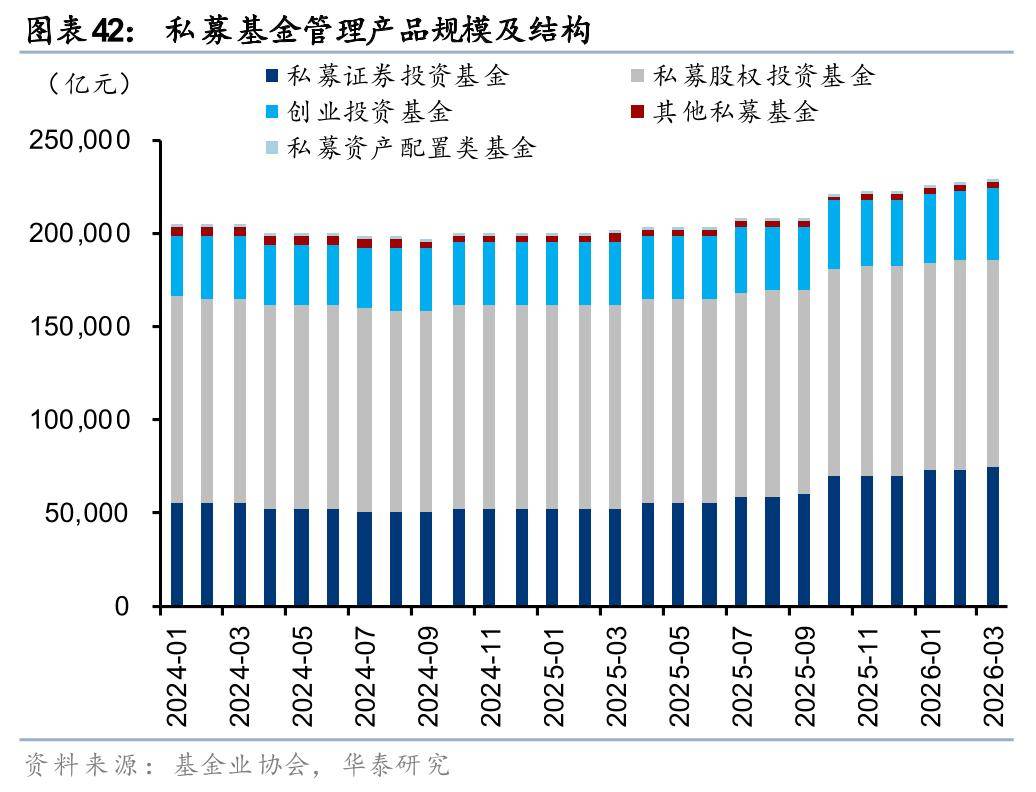

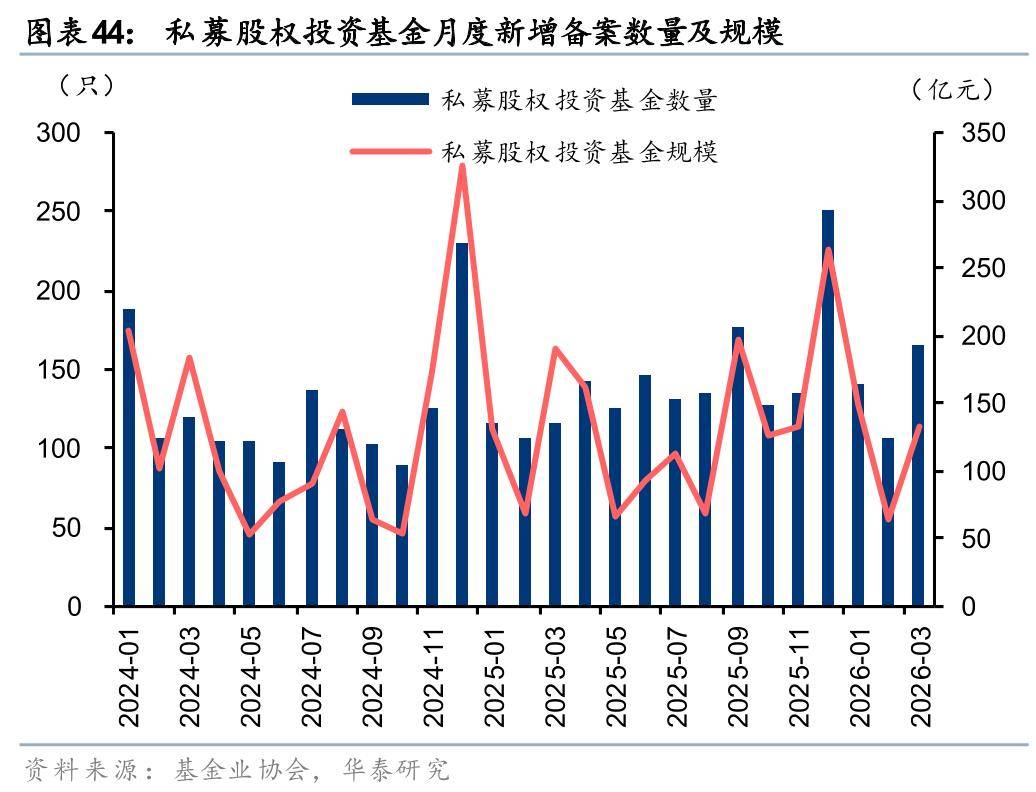

私募基金:存量规模环比增长,证券投资基金备案积极

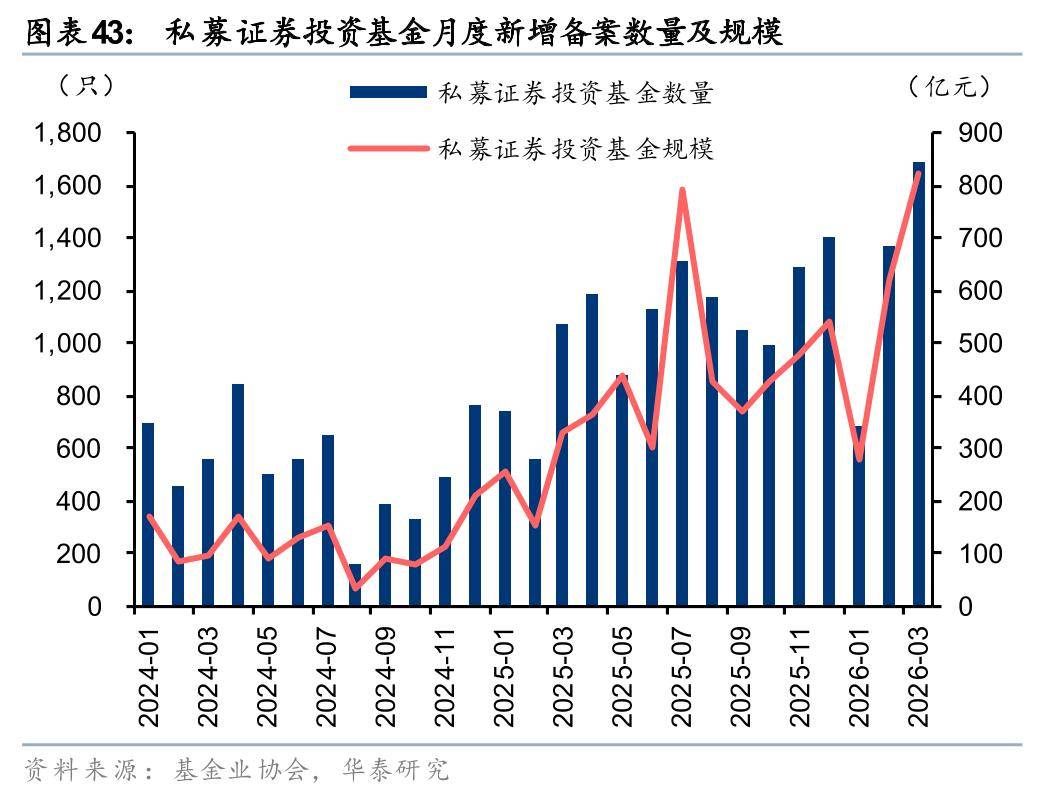

根据基金业协会数据,截至2026年3月末,全市场私募基金产品规模22.72万亿元,月环比+0.54%。增量方面,3月私募基金新增备案规模1193亿元,同比+89%,环比-10%。其中私募证券投资基金备案823亿元,同比+149%;私募股权投资基金备案132亿元,同比-30%。去年以来私募基金备案规模始终保持较高水平,权益类资产性价比提升的背景下有望保持高景气度。

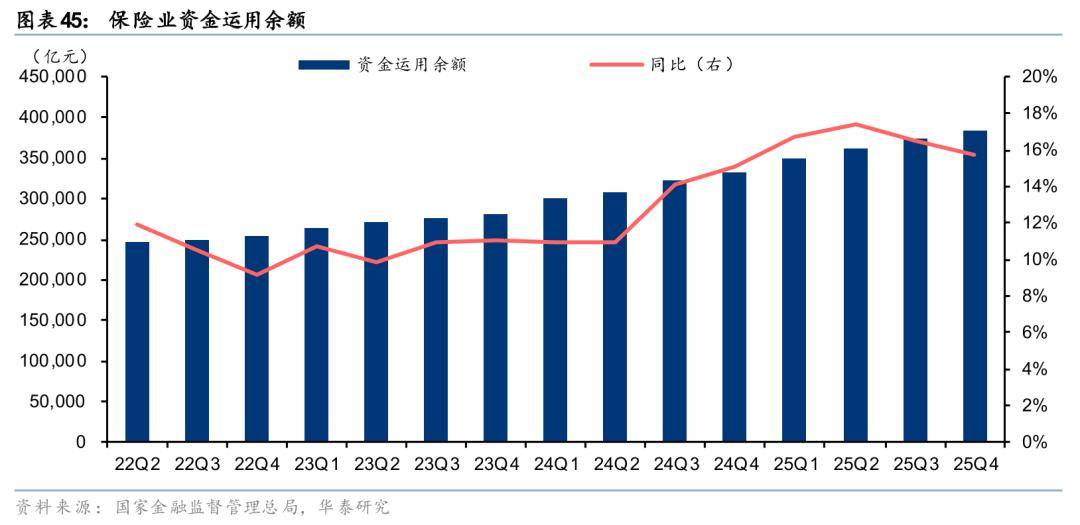

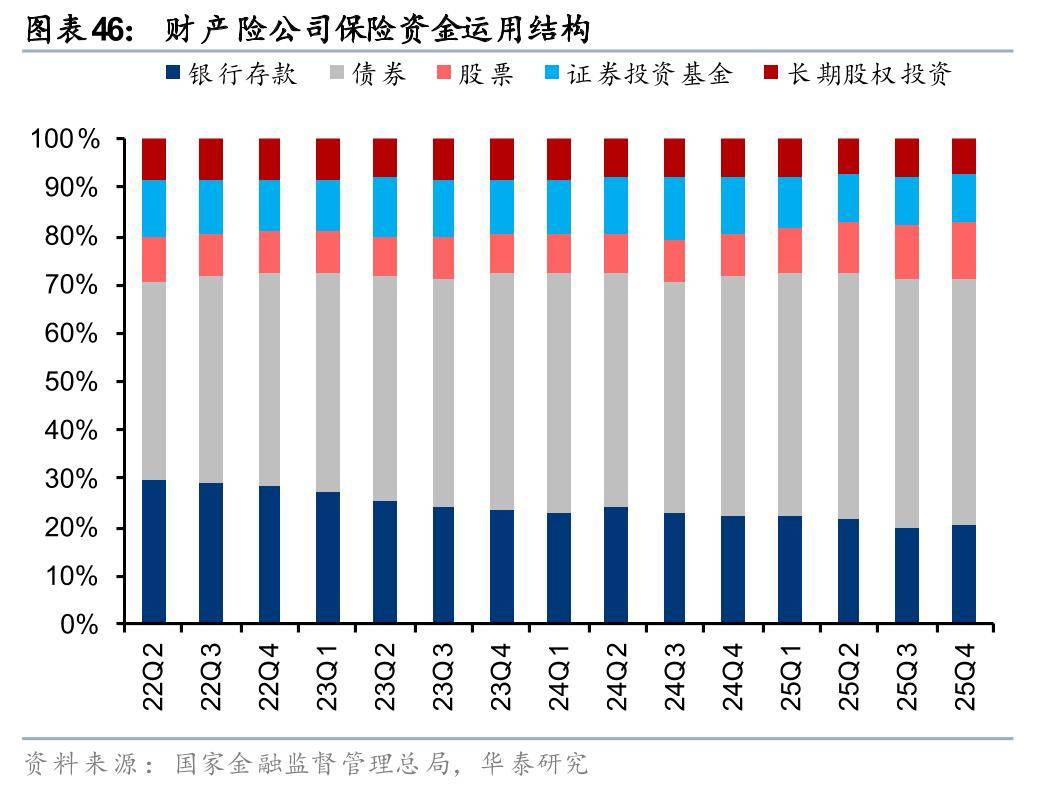

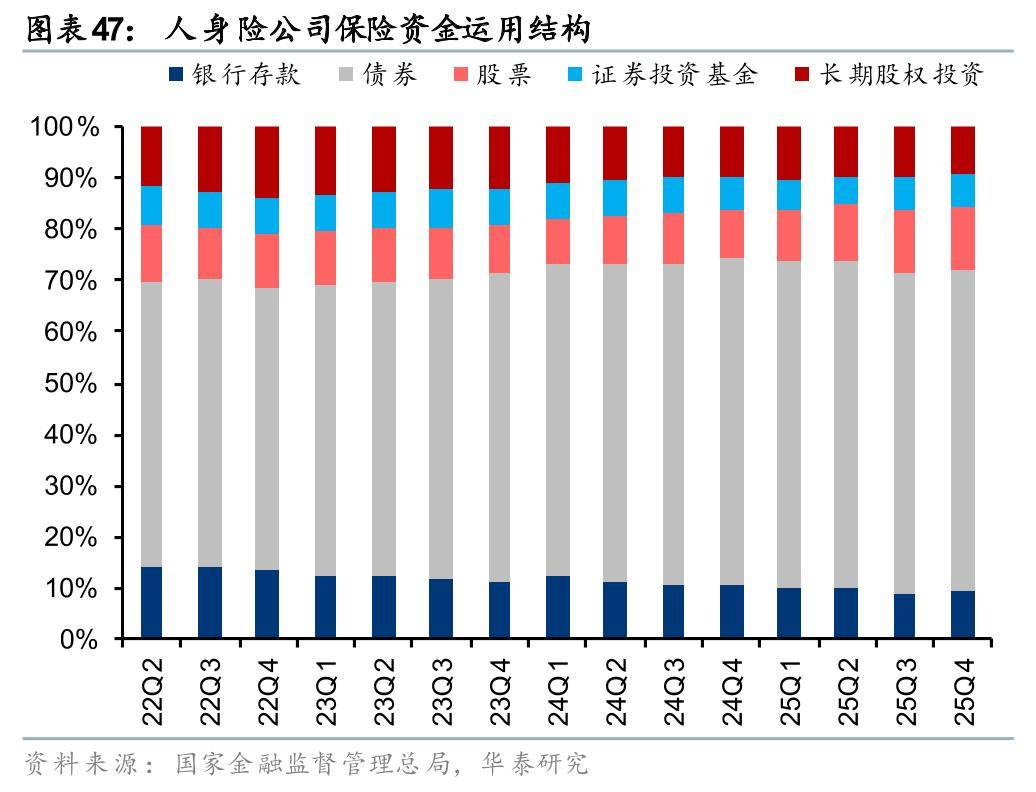

保险资管:险资运用余额稳步上升,股票配置比例环比提升

截至25Q4末,保险资金运用余额达38.48万亿元,同比+16%,环比+3%。结构上看,财产险公司债券、股票、证券投资基金和长期股权投资的配置比例分别为40.63%、9.39%、7.76%、5.78%,其中股票占比环比提升0.65个百分点;人身险公司债券、股票、证券投资基金和长期股权投资的配置比例分别为51.11%、10.12%、5.14%、7.77%,其中股票占比环比持平。监管持续引导中长期资金入市,险资权益类投资占比提升的趋势有望延续。

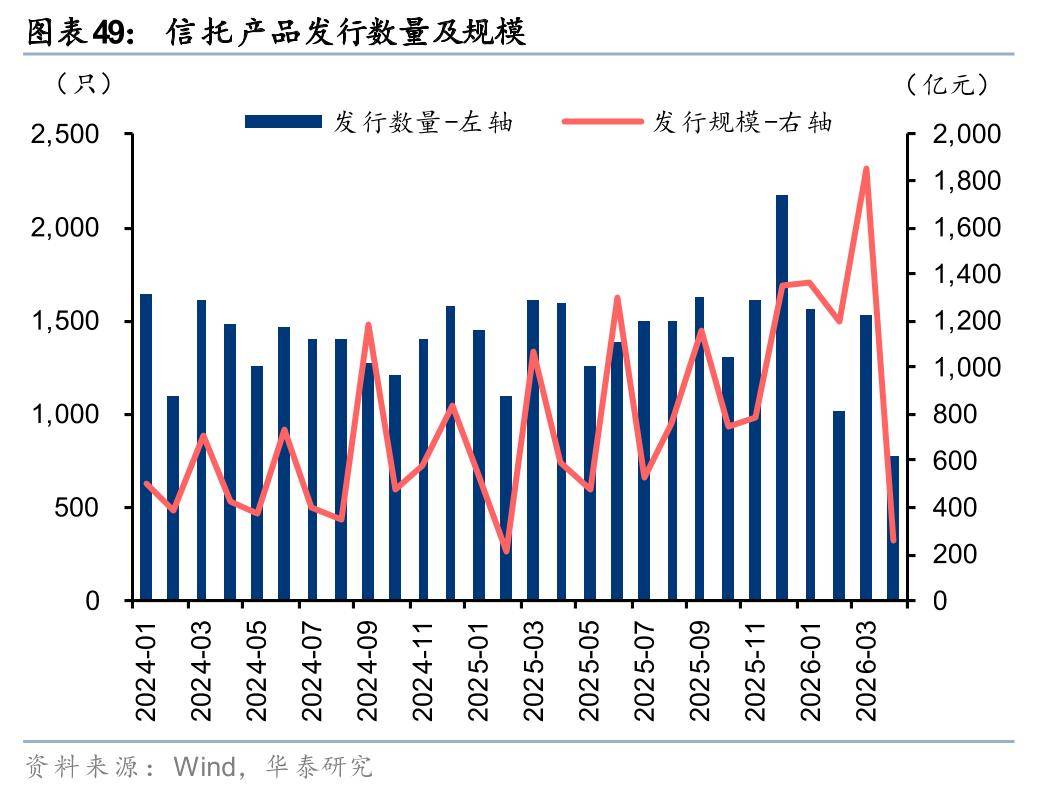

信托:发行规模环比下滑

根据信托业协会,截至2025年6月末,行业资产规模32.43万亿元,较2025年初+10%。根据Wind统计,2026年4月信托产品共发行774只,合计256亿元,月环比-86%。

风险提示:经济修复力度不及预期,资产质量恶化超预期。

正文

核心要点

回顾大资管领域近期变化:

1)银行理财:2026年4月全市场发行理财产品3431份,环比+15.4%;理财子新发产品2131份,较3月环比-10.0%。4月末银行理财产品存续数量4.85万份,较前一月末+2.44%;存续规模31.59万亿元,环比+0.70万亿元。

2)公募基金:4月公募基金发行份额为891亿份,月环比-21%。月末全市场公募基金规模36.69万亿元,月环比+0.50%,同比+15%。4月股票ETF大幅净流出2613亿元,宽基ETF净流出明显,为2135亿元。

3)私募基金:截至2026年3月末,全市场私募基金产品规模22.72万亿元,月环比+0.54%。增量方面,3月私募基金新增备案规模1193亿元,同比+89%,环比-10%。其中私募证券投资基金备案823亿元,同比+149%;私募股权投资基金备案132亿元,同比-30%。去年以来私募基金备案规模始终保持较高水平,权益类资产性价比提升的背景下有望保持高景气度。

4)保险资管:截至25Q4末,保险资金运用余额达38.48万亿元,同比+16%,环比+3%。结构上看,对股票配置比例环比进一步提升。

5)券商资管:截至25Q4末,券商资管规模为6.44万亿元,季度环比+1%。2026年4月新发份额115亿份,环比+1%。

6)信托:截至2025年6月末,行业资产规模32.43万亿元,较2025年初+10%。2026年4月信托产品共发行774只,合计256亿元,月环比-86%。

银行理财:存续规模上升,收益率上行

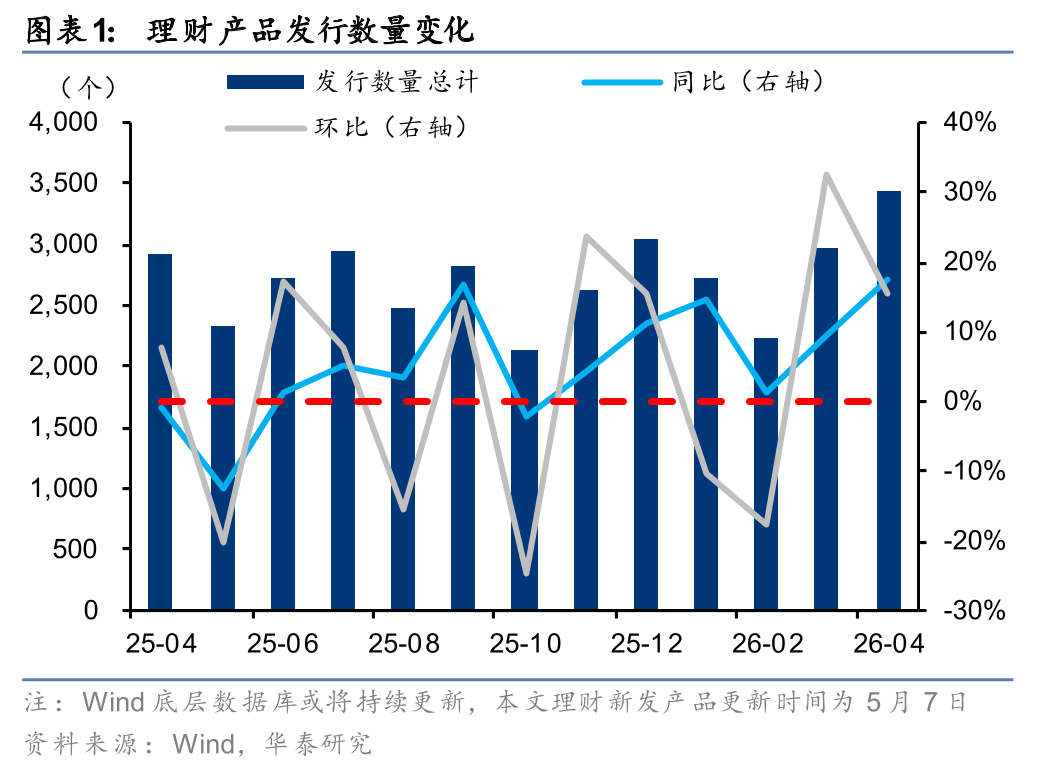

理财产品发行:4月新发数量相较于3月上升

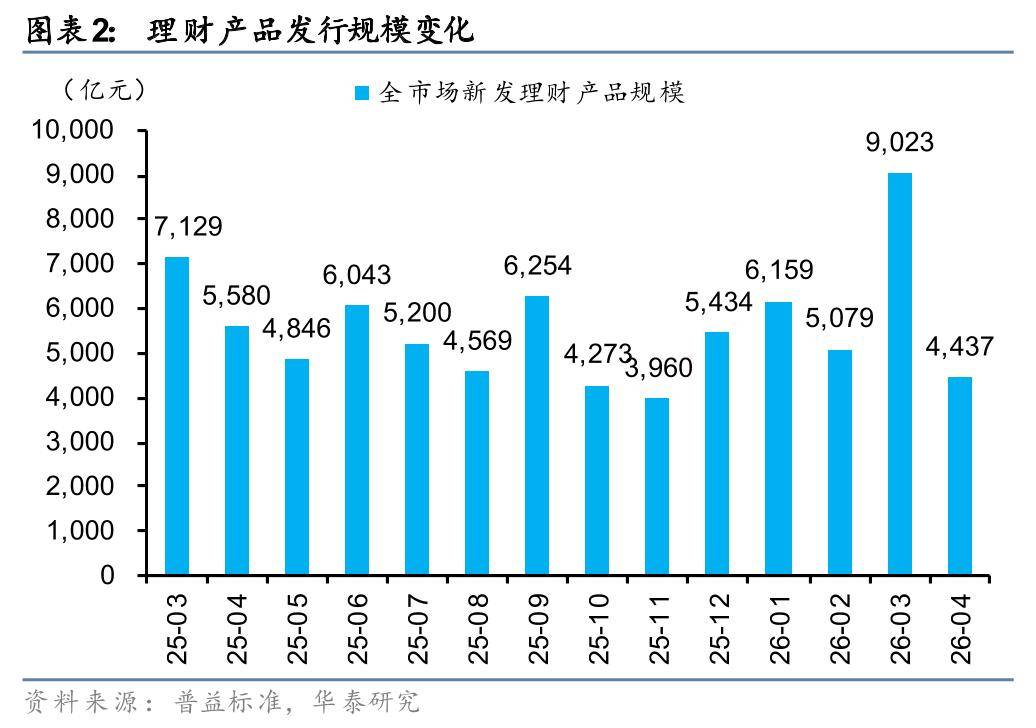

理财新发较前一月数量上升、规模下降。2026年4月全市场发行理财产品3431份,环比+15.4%,增速较前一月-17.1pct;同比+17.4%,增速较前一月+7.8pct。全市场新发理财产品规模有所下降。

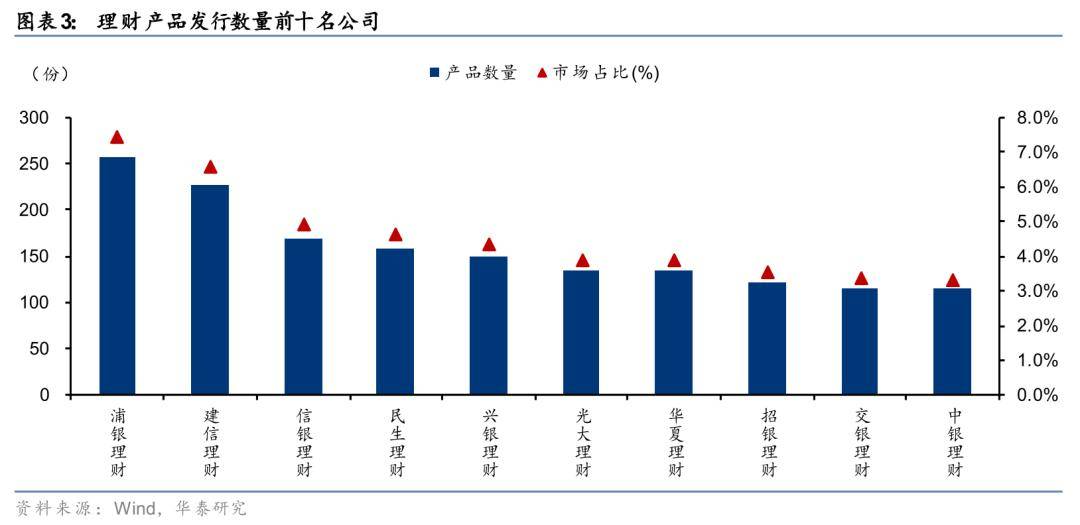

从发行主体看,4月银行理财产品发行份数最多的三家公司为浦银理财、建信理财、信银理财,分别发行256份、227份、169份,市占率分别为7.46%、6.62%、4.93%。

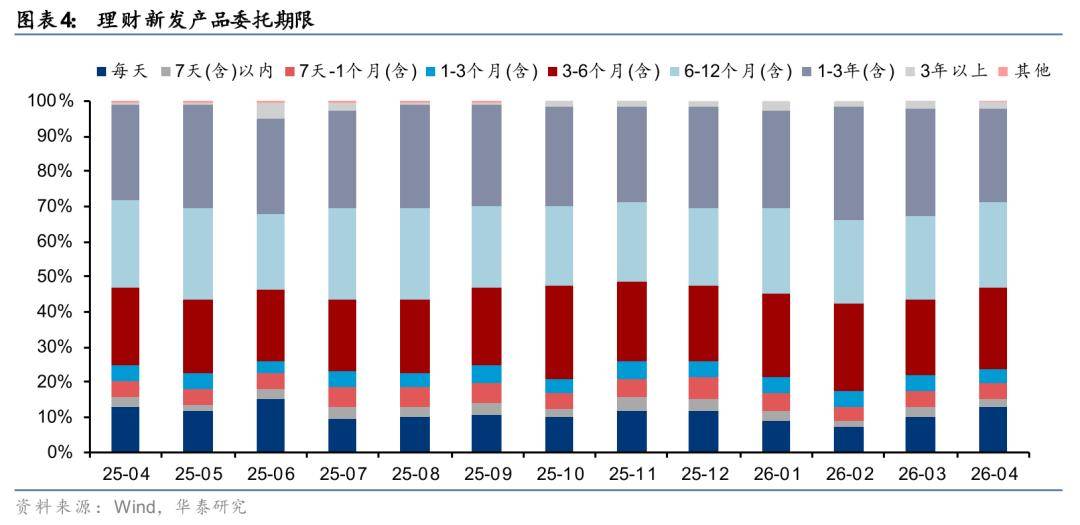

从委托期限看,4月占比前三的期限为:1-3年(含)、6-12个月(含)和3-6个月(含),占比分别为27.0%、24.4%、23.0%。相较前一月,占比提升的发行期限有每天、7天-1个月(含)、3-6个月(含)、6-12个月(含),占比分别+2.73pct、+0.16pct、+1.50pct、+0.75pct;占比下降的发行期限有:7天(含)以内、1-3个月(含)、1-3年(含)、3年以上,占比分别-0.58pct、-0.64pct、-3.52pct、-0.36pct。

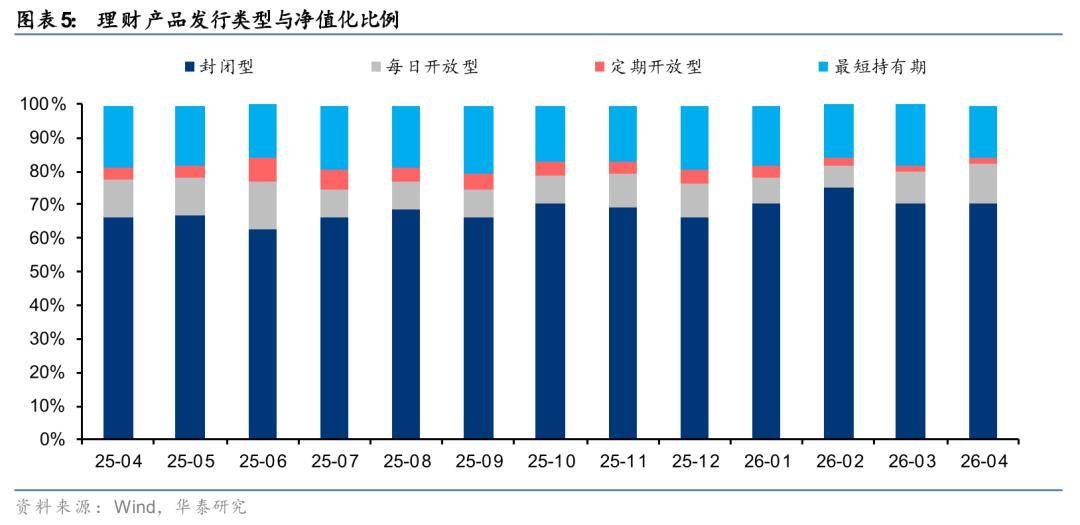

从运作模式看,封闭型理财产品共2402份,占比为70.0%,较前一月持平;每日开放型理财产品共411份,占比为12.0%,较前一月+2.5pct;定期开放型理财产品共58份,占比为1.7%,较前一月-0.5pct;最短持有期理财产品共547份,占比为15.9%,较前一月-2.2pct。

理财子发行市场方面,4月理财子发行数量环比收缩。2026年4月理财子发行理财产品2131份,较3月环比-10.0%,增速较前一月-65.6pct;同比+9.2%,增速较前一月+0.5pct。理财子发行产品数量环比较上个月上升,4月理财子发行理财产品规模4160.2亿元,较3月环比下降。

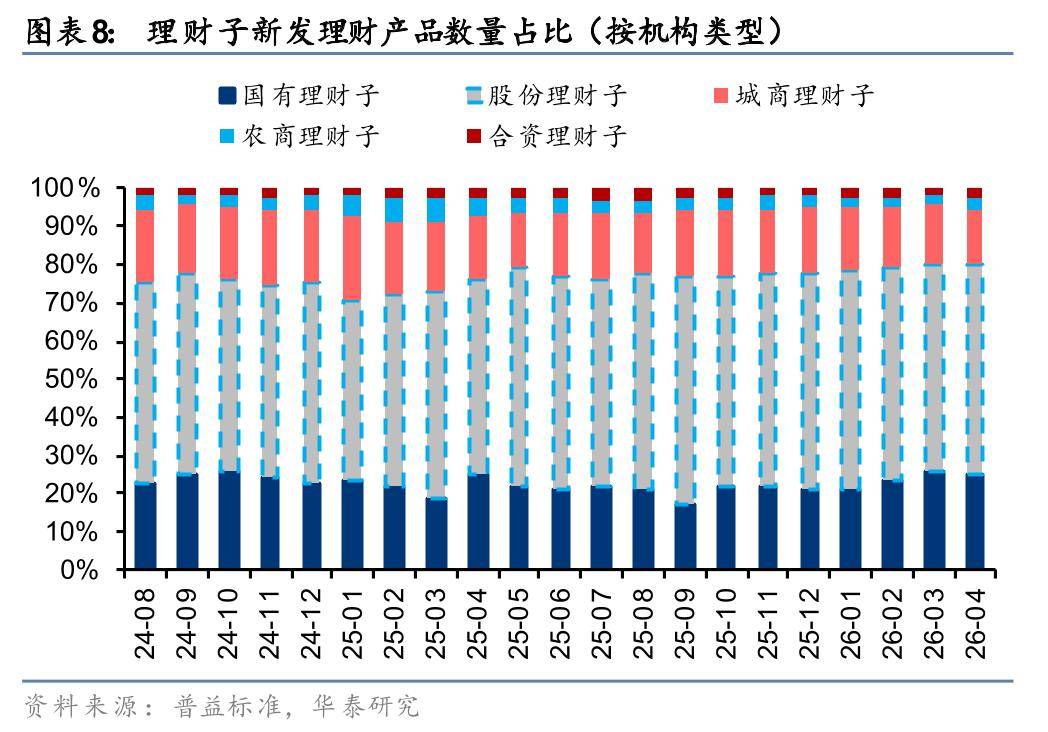

从机构类型看,4月股份理财子、国有理财子是理财子发行市场的主力。4月股份理财子新发理财产品1178份,占比55.3%,较前一月+0.7pct;国有理财子新发理财产品534份,占比25.1%,较前一月-0.5pct。发行规模方面,股份理财子新发理财产品规模2780.5亿元,占比66.8%,较前一月+0.5pct;国有理财子新发理财产品规模761.8亿元,占比18.3%,较前一月+1.2pct。

理财产品存续:银行理财存续规模上升

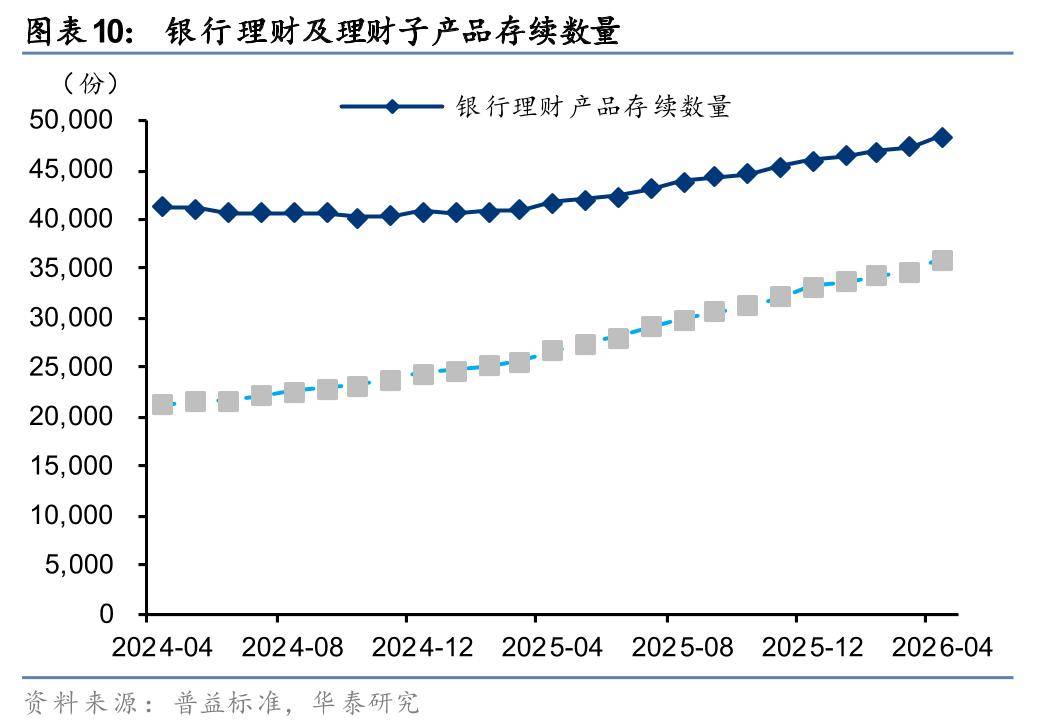

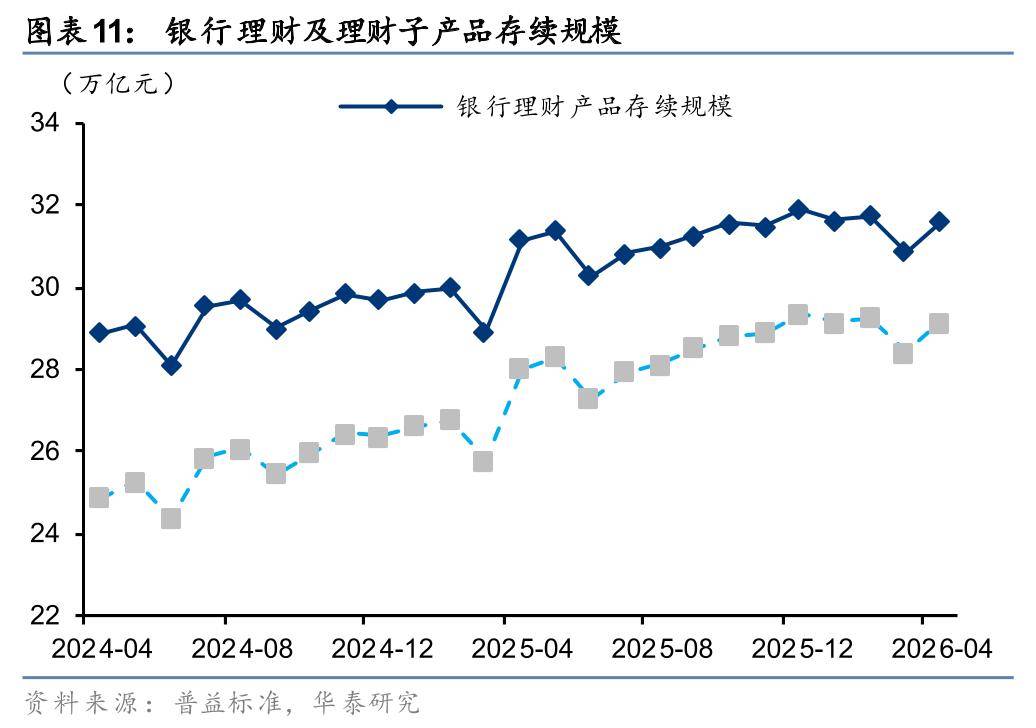

4月全市场理财产品存续数量上升、规模上升。4月末全市场银行理财产品存续数量较前一月增加1155份至4.85万份,存续数量较前一月环比+2.44%;存续规模较前一月增加0.70万亿元至31.59万亿元,存续规模较前一月环比+2.26%。

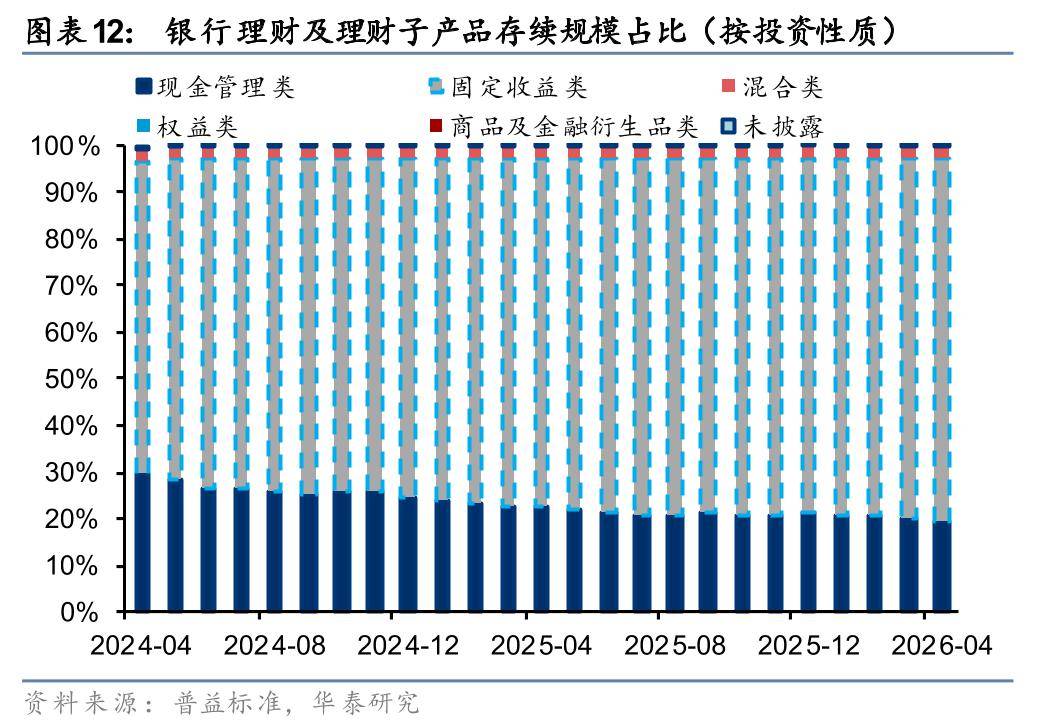

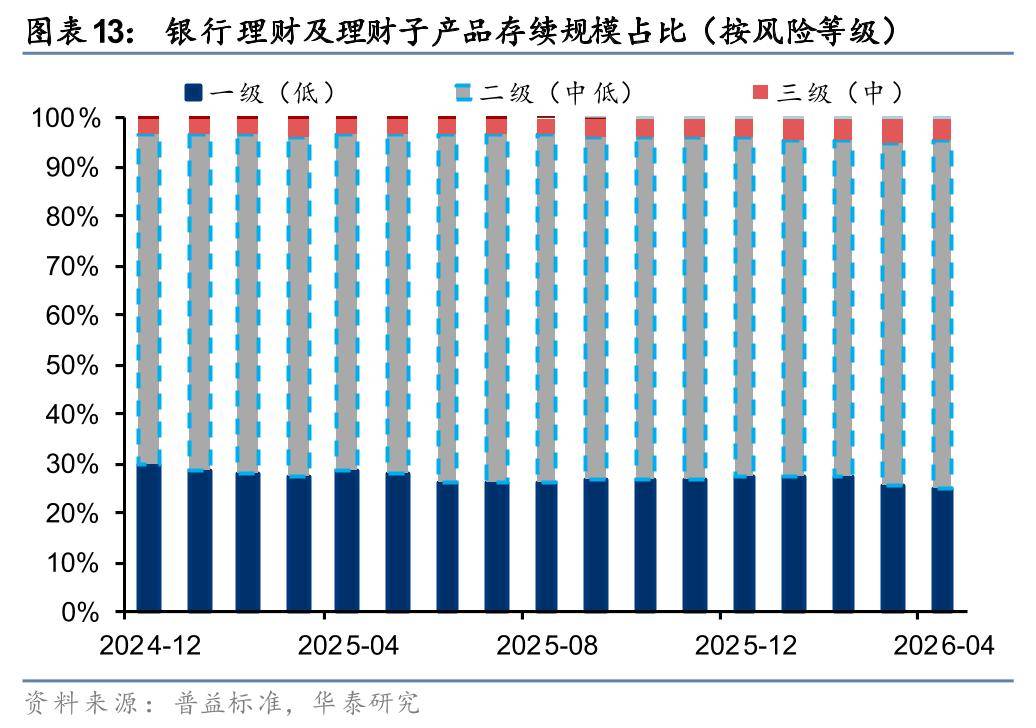

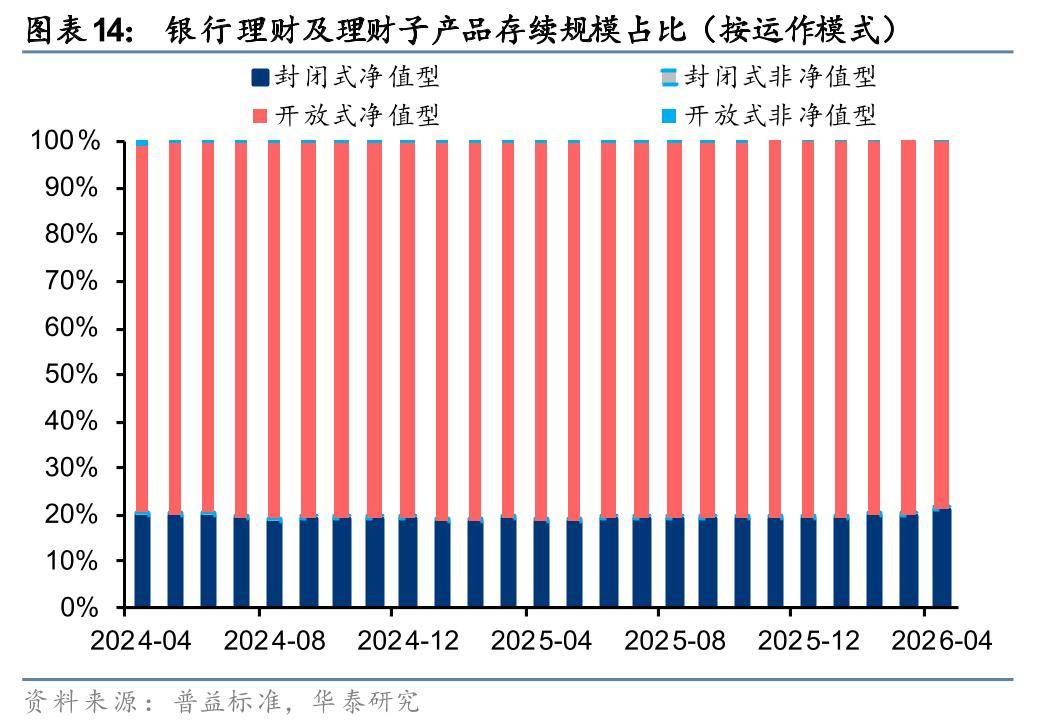

投资性质方面,固收类占比上升,现金管理类占比下降,4月末全市场存续理财产品以固定收益类、现金管理类为主,存续规模占比分别为77.5%、19.5%,较前一月末+0.30pct、-0.29pct。风险等级方面,全市场存续理财产品以二级(中低)、一级(低)风险为主,存续规模占比分别为70.0%、25.2%,较前一月末+0.30pct、-0.22pct。运作模式方面,全市场存续理财产品以开放式净值型为主,存续规模占比79.1%,较前3月末-0.89pct。产品期限方面,3个月-6个月(含)、6个月-1年(含)占比有所上升。全市场存续理财产品仍以短期产品为主,以T+0、1个月(含)以内为主,存续规模占比分别为31.9%、18.3%,较前一月末-0.31pct、-0.01pct。

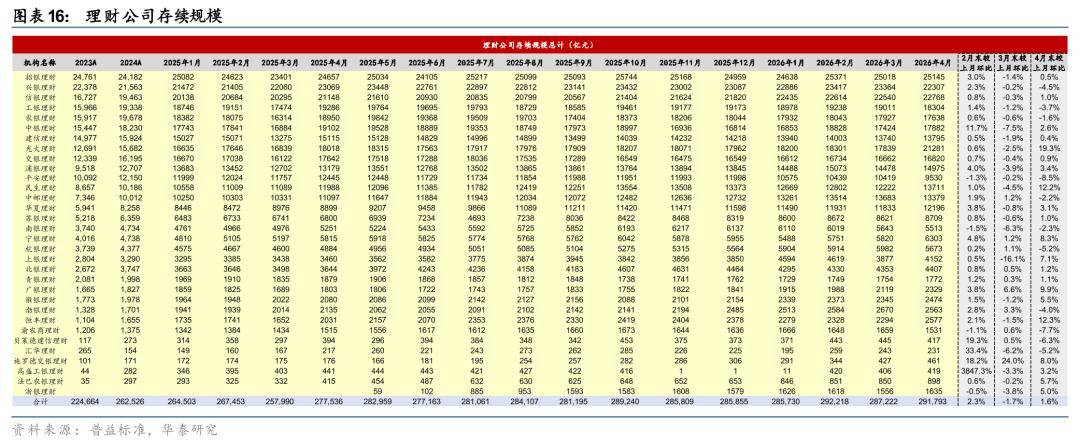

从发行主体来看,4月末存续规模最大的3家公司分别是招银理财、信银理财和兴银理财,存续规模分别为2.51万亿、2.28万亿和2.23万亿;存续规模变动幅度最大的2家公司分别是光大理财、恒丰理财,较上月分别环比变动+19.3%、+12.3%。

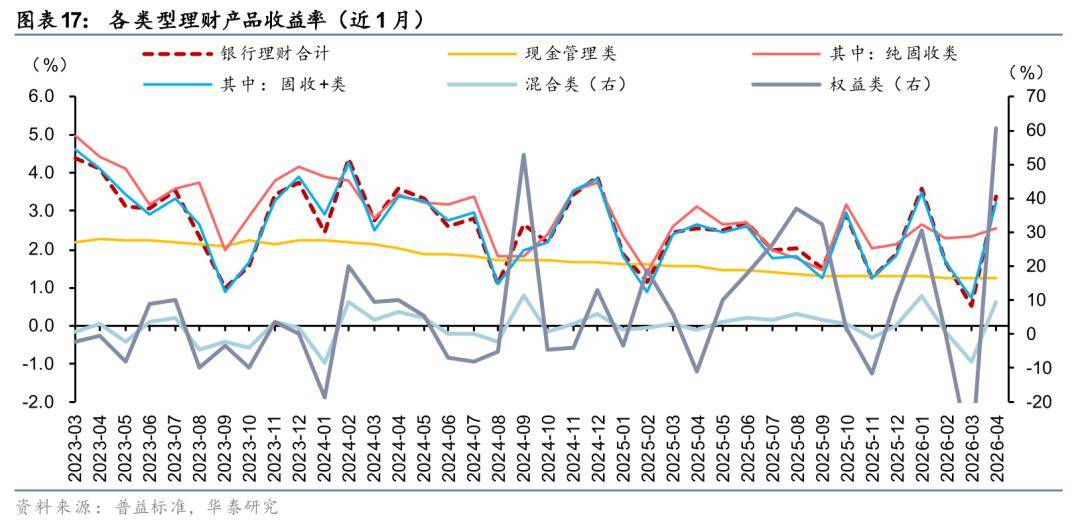

理财产品收益率:近1月收益率上行

受权益资产影响,26年4月银行理财收益率上行。4月全市场银行理财产品近1月收益率3.4%,较上月上行289bp。固收类产品收益率上行,4月固收类产品收益率3.18%,环比+229bp,其中纯固收类、固收+产品收益率分别环比上月+20bp、+252bp至2.67%、3.24%。现金管理类产品收益率下降,较上月-4bp至1.24%。混合类产品收益率环比上月大幅提高。权益类产品收益率较上月+97.89pct至60.62%。

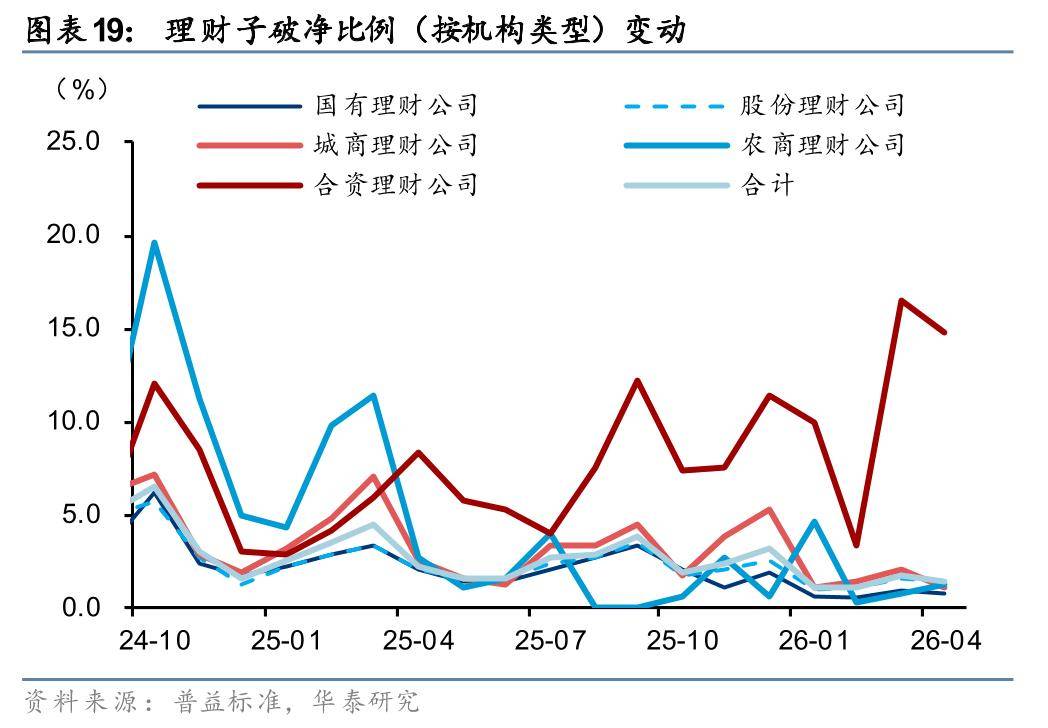

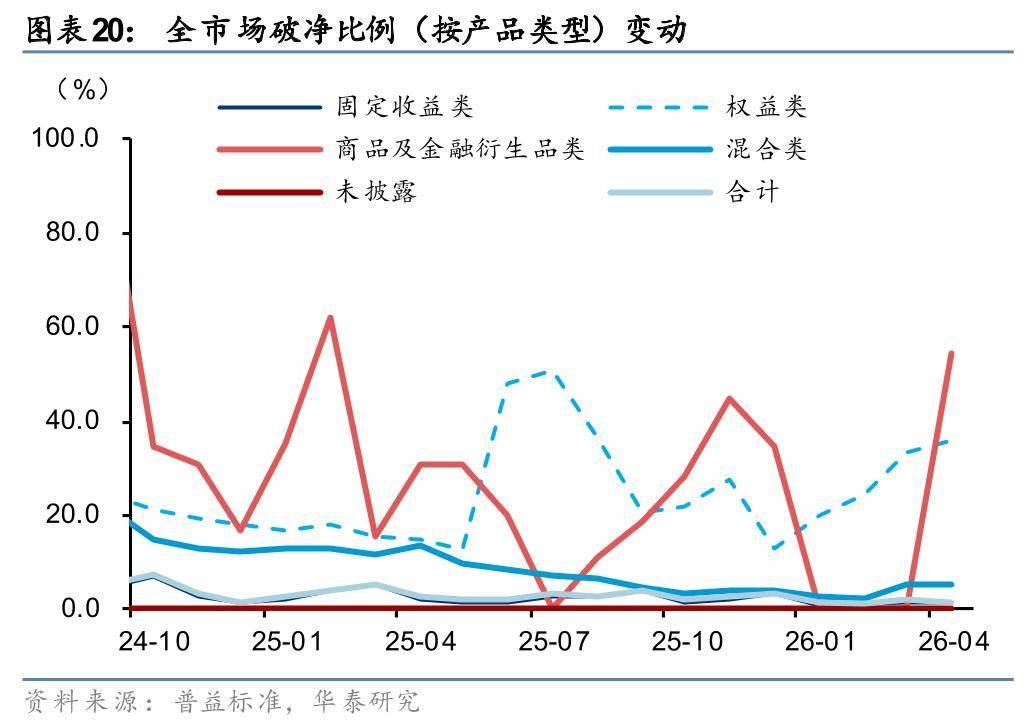

4月理财产品破净比例较3月走势下行。截至2026年4月30日,全市场有1080只理财产品破净,占比1.44%,其中,理财子共有941只理财产品破净,占比1.41%,破净比例较3月末下降。按理财子类型来看,国有理财公司、股份理财公司、城商理财公司、农商理财公司和合资理财公司破净比例较前一月分别-0.24pct、-0.05pct、-0.96pct、+0.40pct和-1.72pct。按产品类型来看,固定收益类、权益类产品、商品及金融衍生品类和混合类产品破净比例较前一月分别-0.38pct、+2.26pct、+54.08pct和-0.30pct。

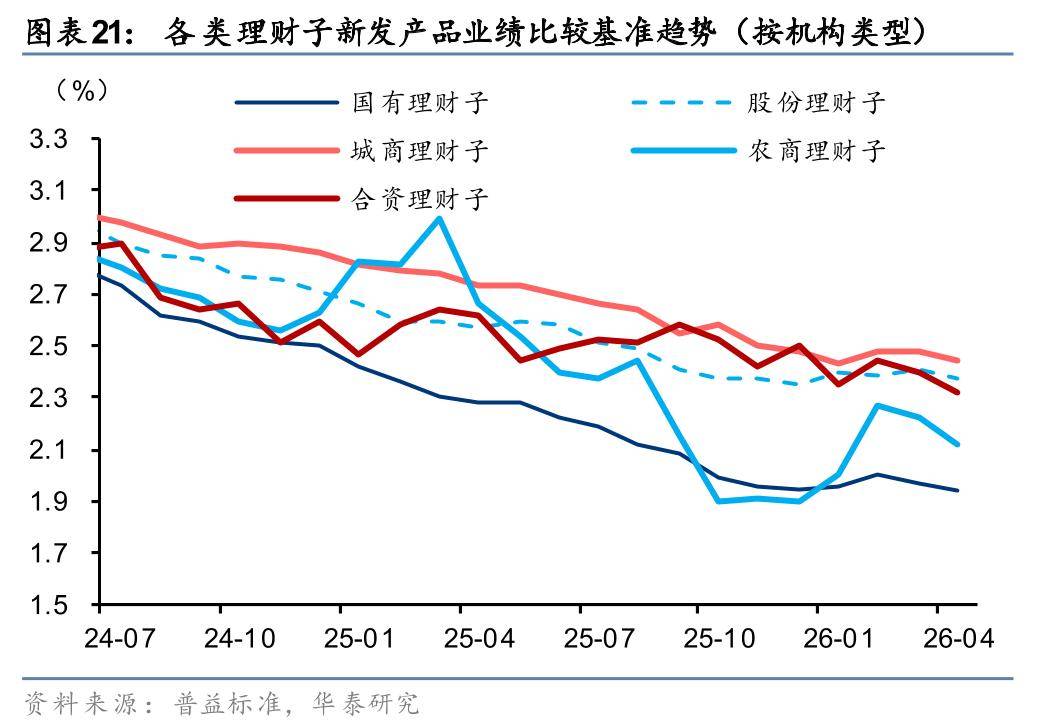

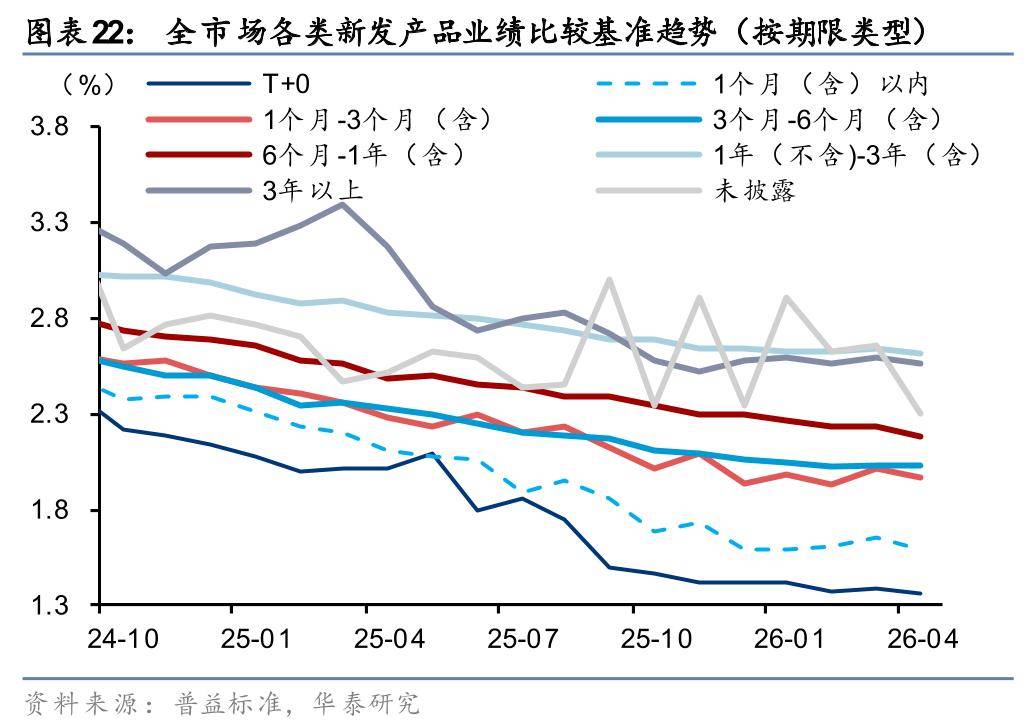

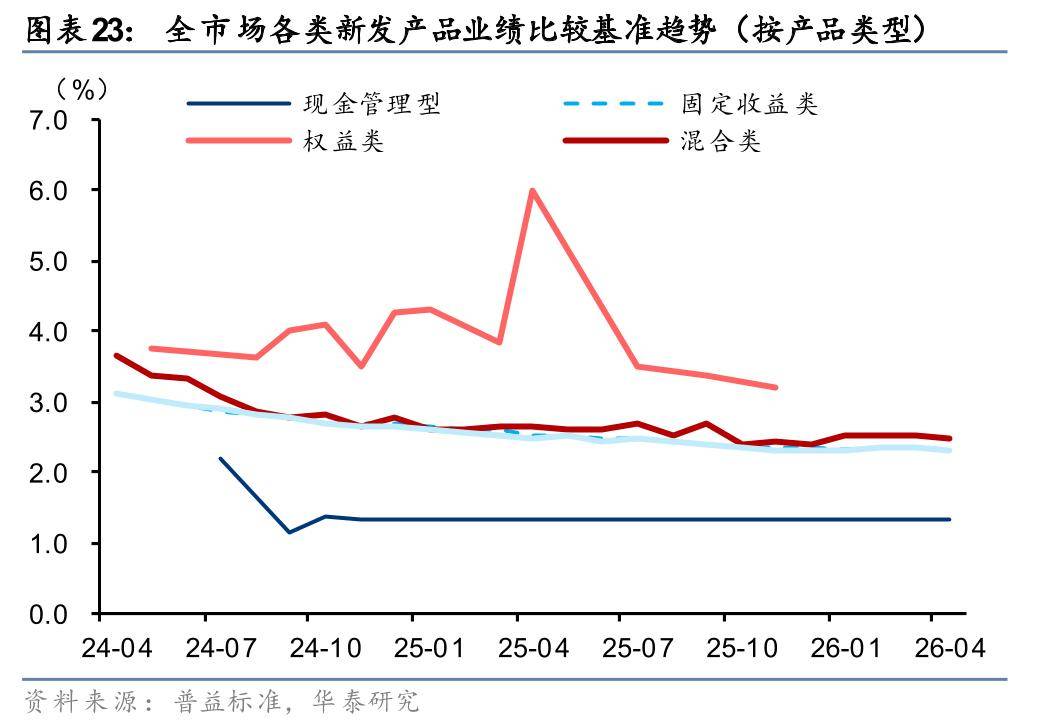

新发产品业绩比较基准不变。2026年4月末,全市场新发产品业绩比较基准较前一月下降3bp,理财子新发产品业绩比较基准较前一月末下降3bp。分机构类型看,4月末国有理财子、股份理财子、城商理财子、农商理财子、合资理财子新发产品业绩比较基准较前一月末分别-3bp、-3bp、-4bp、-10bp、-8bp。分期限类型看,全市场均下行。分产品类型看,固定收益类业绩比较基准有所下降,较前一月末-4个bp。混合类产品业绩比较基准有所下降,较前一月末-7个bp。分运作模式看,全市场封闭净值型、开放式净值型新发产品业绩比较基准较前一月末分别-5bp、-9bp。

互联网理财产品收益率较前一月末上行。截止4月末,余额宝7日年化收益率收于1.06%,较前一月末+0.06pct,微信理财通7日年化收益率收于1.10%,较前一月末+0.01pct。

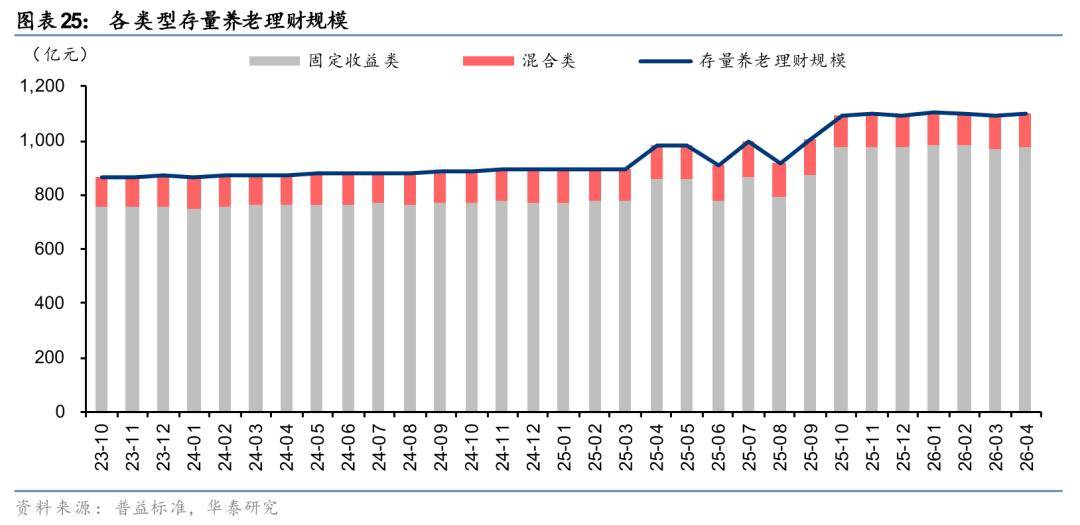

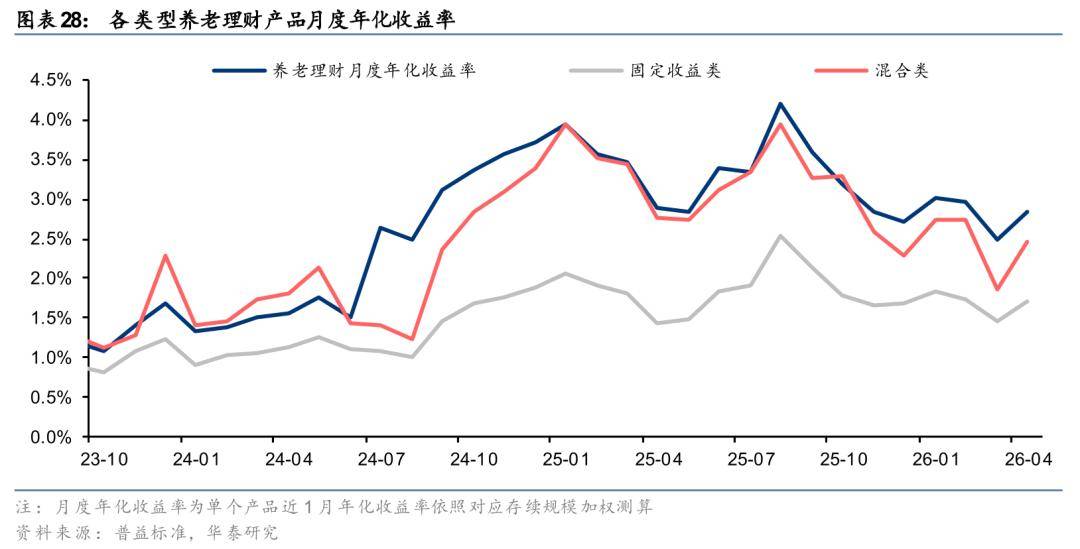

养老理财:存续规模提高,收益率提高

4月养老理财产品存续规模较上一月末提高。截至2026年4月末,养老理财产品共发行62只,发行总数持平;累计存续规模1099亿元,较上一月末+0.7%。分类型看,固定收益类产品存续规模较上一月末增加6.52亿元,混合类产品较上一月末增加0.96亿元。

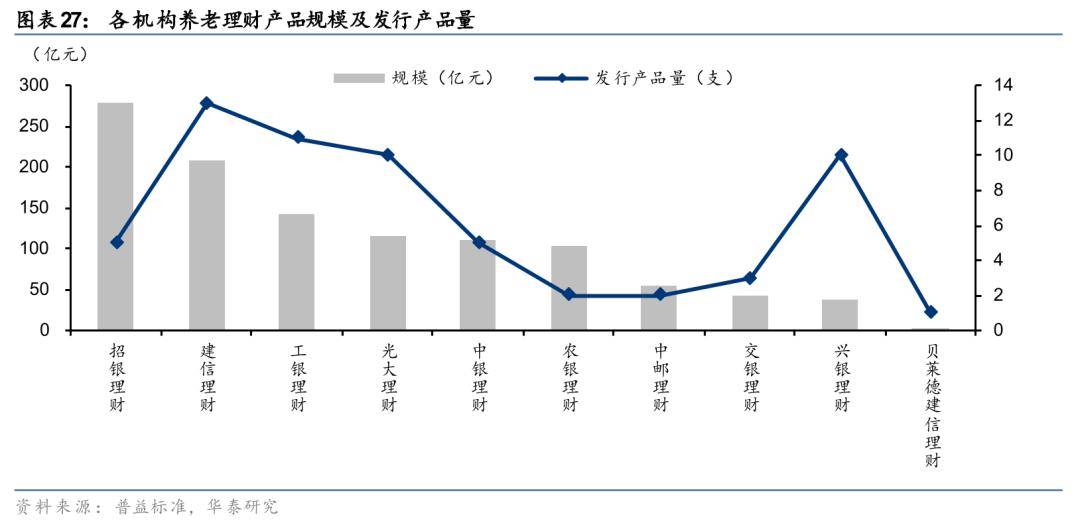

从发行机构看,截至4月末,持有存量养老理财产品规模前三的机构分别为招银理财、建信理财、工银理财,存量规模分别为279.46亿元、209.32亿元、142.50亿元。发行养老产品数量前四的机构分别为建信理财、工银理财、兴银理财和光大理财,发行产品量分别为13支、11支、10支、10支。

4月养老理财月度年化收益率较上一月上行。4月养老理财月度年化收益率较3月+0.36pct,其中固定收益类产品月度年化收益率较上一月+0.24pct,混合类产品月度年化收益率较上一月+0.60pct。

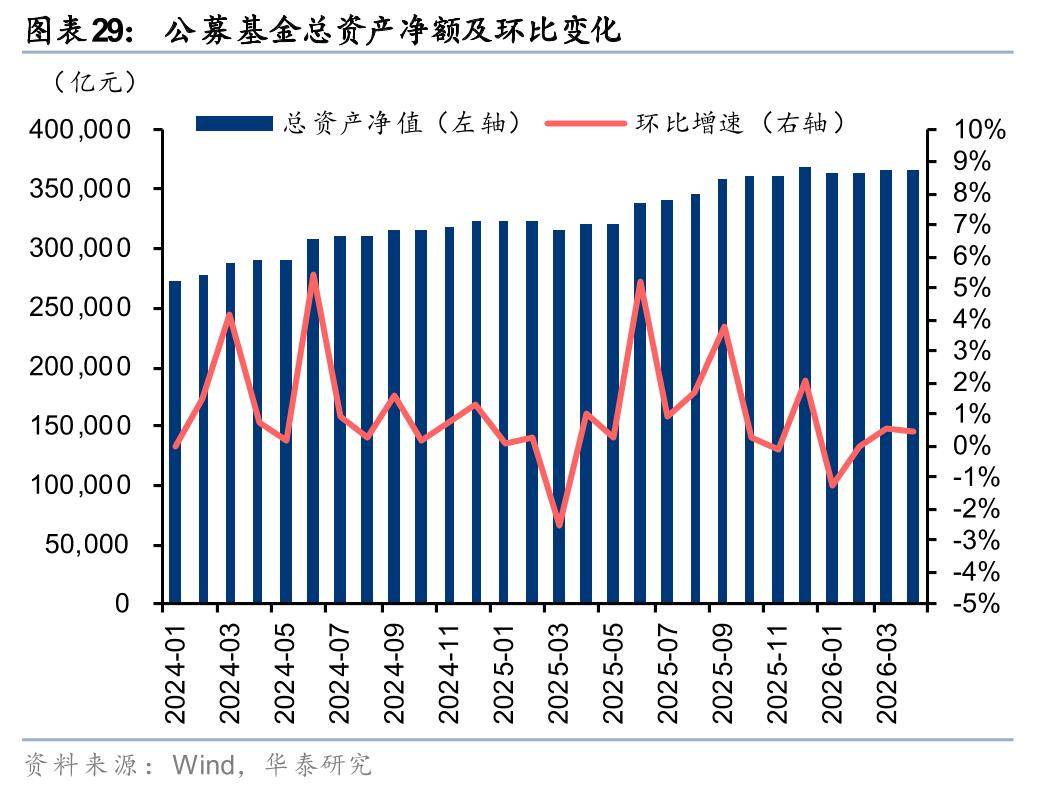

公募基金:新发份额下滑,股票ETF大幅净流出

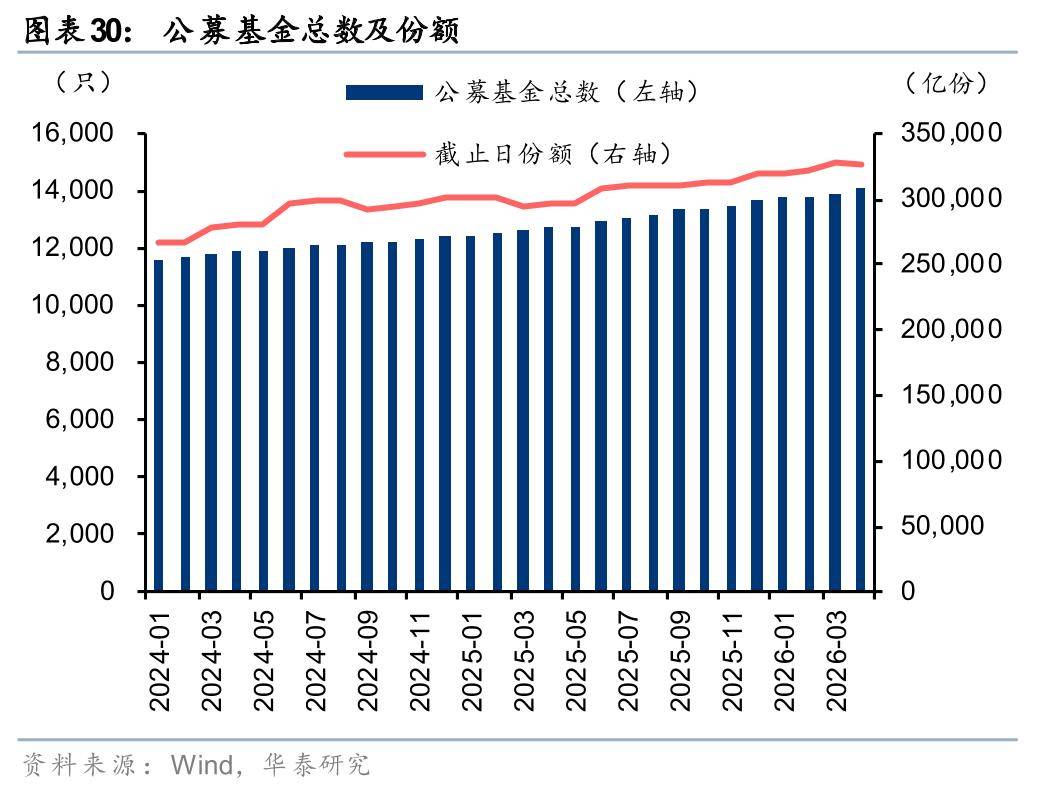

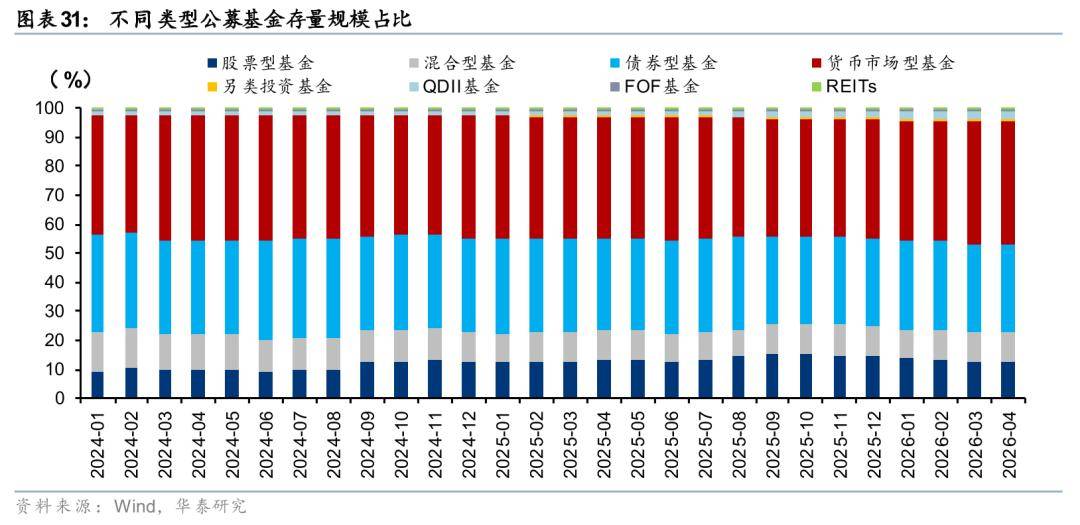

截至2026年4月末,公募基金规模环比提升。截至2026年4月末,全市场公募基金规模36.69万亿元,月环比+0.50%,同比+15%。从存量结构来看,货币型、债券型、股票型和混合型基金规模分别占比42.48%、30.31%、12.19%、10.26%。

增量方面,2026年4月公募基金发行份额环比下滑。2026年4月,公募基金发行份额为891亿份,月环比-21%,其中混合型新发份额占比靠前,为27.92%,股票型、债券型、FOF型分别为24.18%、23.27%、22.15%。

股票ETF大幅净流出。4月股票ETF大幅净流出,全月净流出额达到2613.17亿元,显著走阔(3月净流出332.51亿元)。主要是宽基ETF净流出2135.37亿元,沪深300ETF、中证A500ETF、中证500ETF和科创50ETF净流出靠前。

收益方面,从产品类型来看,截至2026年4月末,混合型和股票型基金表现相对较好。

从投资风格来看,截至2026年4月末,成长基金表现更优。

券商资管:存量规模环比提升,新发份额环比微增

25Q4末券商资管存量规模环比提升,2026年4月新发份额环比增长。1)存量方面,根据基金业协会数据,截至25Q4末,证券公司资产管理规模为6.44万亿元,季度环比+1%。

2)增量方面,根据Wind统计,2026年4月新成立券商资管总数及份额分别为525只、115亿份,新发份额环比+1%。从新发份额结构上看,债券型占比较高,为58.32%。

私募基金:存量规模环比增长,证券投资基金备案积极

截至2026年3月末,私募基金产品存续数量、规模均环比提升。截至2026年3月末,全市场私募基金产品数量14.09万只,月环比+0.48%,产品规模22.72万亿元,月环比+0.54%。从产品规模结构来看,股权、证券、创业投资基金规模分别为11.16、7.46、3.82万亿元。

2026年3月,私募基金新增备案规模同比提升、环比下滑,私募证券备案规模环比延续高增。2026年3月,私募基金新增备案规模1193亿元,同比+89%,环比-10%。其中,私募证券投资基金新增备案1686只,新增备案规模823亿元,同比+149%;私募股权投资基金新增备案165只,新增备案规模132亿元,同比-30%。

保险资管:险资余额稳步上升,股票配置比例环比提升

25Q4末险资运用余额环比增长,对股票的投资占比进一步提升。截至2025年12月末,保险资金运用余额达38.48万亿元,同比+16%,环比+3%,稳步上升。从资产结构看,财产险公司债券、股票、证券投资基金和长期股权投资的配置比例分别为40.63%、9.39%、7.76%、5.78%,其中股票占比环比提升0.65个百分点;人身险公司债券、股票、证券投资基金和长期股权投资的配置比例分别为51.11%、10.12%、5.14%、7.77%,其中股票占比环比持平,保持较高水平。

信托:发行规模环比下滑

25年上半年信托资产规模稳步提升,26年3月发行规模环比下滑。存量上看,截至2025年6月末,信托行业资产规模32.43万亿元,较2025年初+10%。增量上看,2026年4月信托产品共发行774只,合计256亿元,月环比-86%。

4月大资管领域政策及新闻概览

风险提示

1.经济修复力度不及预期。近期各项高频数据有所回温,但经济复苏的强度与可持续性仍有不确定性。

2.资产质量恶化超预期。上市银行的不良贷款率仍相对稳定,但资产质量可能因外部因素出现波动。

文章来源

研报《权益资产回暖促理财收益回升》2026年5月11日

沈娟 分析师 S0570514040002 | BPN843

汪煜 分析师 S0570523010003 | BRZ146

贺雅亭 分析师 S0570524070008 | BUB018

孙亦欣 分析师 S0570525070004

沈世原 联系人 S0570126040036

来源:券商研报精选