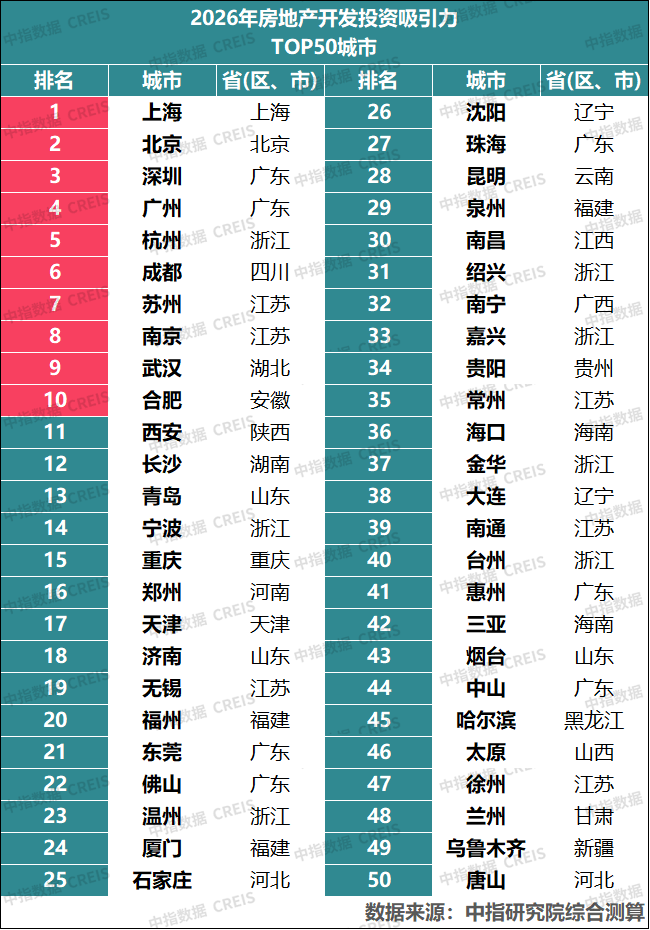

2026中国城市开发投资吸引力评价结果发布!

2026年是“十五五”规划开局之年。在扩大内需和高质量发展背景下,房地产作为连接投资与消费的重要载体,其平稳健康发展对经济运行和城市发展仍具有重要意义。

2026年以来,房地产市场仍处于调整阶段,但部分核心城市率先出现边际企稳迹象,市场分化进一步加深。上半年,核心城市二手房挂牌量整体趋稳,价格跌幅持续收窄,上海二手住宅价格已连续数月环比上涨,部分核心城市市场活跃度和市场预期有所改善。相比之下,新房市场表现更趋分化,一线及部分核心二线城市在优质改善项目带动下成交有所回升,但市场热度仍主要集中于区位优势突出、产品品质较高的项目,“好房子”建设正成为支撑改善性需求释放的重要抓手。在住房供需关系发生变化的新阶段,城市基本面对房地产市场的影响进一步增强,人口、产业、收入等因素正成为决定市场韧性和发展潜力的关键变量。

2026年,中指研究院已连续第24年开展中国城市房地产开发投资吸引力研究。本期报告继续从量、价两大维度研判城市价值及发展潜力,并结合人口流动、产业发展、政策环境及房地产市场运行的新特点,对评价体系进行优化完善,构建形成了涵盖2大维度、10个方面、40余项指标的城市房地产开发投资吸引力评价模型,对全国297个地级及以上城市进行系统评价,为企业把握城市发展机遇和投资布局方向提供参考。

研究结果显示,2026年,上海、北京、深圳、广州房地产开发投资吸引力排名继续位居全国前4位,杭州、成都、苏州、南京、武汉、合肥位列5-10位。整体来看,头部城市格局保持稳定,核心城市凭借人口持续流入、产业升级以及较强的市场承载能力,在房地产市场深度调整背景下展现出一定韧性。

其中,四个一线城市经济实力雄厚,高端产业和创新资源集聚度高,持续吸引人口和资本流入,房地产规模和价值支撑力较强。

杭州数字经济和人工智能产业发展领先,持续吸引高素质人才流入,同时住房产品创新活跃,“好房子”建设走在全国前列,高端住宅市场保持较高活跃度,投资吸引力稳居全国第5位。成都作为西部地区重要增长极,人口持续净流入,房地产市场规模长期位居全国前列,需求基础和发展确定性较突出,投资吸引力位居第6位。

苏州和南京分别依托先进制造业基础和科教创新资源优势,保持较高投资吸引力。武汉近年来产业发展、科技创新和人口集聚优势持续释放,房地产供求关系逐步改善,位居第9位。合肥依托科技创新资源和战略性新兴产业快速发展,在新能源汽车、集成电路、人工智能等领域形成较强竞争力,排名上升一名至第10位。

西安、长沙、青岛、宁波、重庆、郑州、天津、济南、无锡、福州位列第11-20位。

住房需求影响因素分析

人口因素

人口是住房需求的基础,其总量、结构及流动趋势均对房地产市场影响深远。当前,构建房地产发展新模式已进入制度落地阶段,“人、房、地、钱”要素联动机制逐步从方向确立走向实操推进,人口变化已成为各地配置土地、资金等资源的核心依据。

2025年末,全国总人口为14.05亿人,较上年减少339万人;城镇常住人口9.54亿人,城镇化率提升至67.89%。在人口总量延续小幅回落的同时,人口向核心城市集聚的趋势并未改变。近年来,部分强省会城市、产业优势突出的制造业城市及都市圈核心城市仍保持较强人口吸附能力,而多数普通地级市和资源型城市则面临人口增长放缓甚至流出压力。

人口持续向核心城市及都市圈聚集,珠三角城市表现最为突出

表:2025年重点城市常住人口规模及增量(万人)

注:部分地级市尚未公布2025年数据,南昌数据为根据江西省及省内其他城市推算。

数据来源:各城市统计公报,中指研究院综合整理

2025年全国人口增量前十城市中,珠三角占据6席,其中深圳、东莞人口增量分别达到25.9万和22.96万人,位居全国前两位,广州人口增量达到12.3万人,佛山、中山、惠州人口增量也超过7万人,受此带动,广东省2025年人口增加79万,位居全国首位。长三角城市群表现同样突出,杭州、南京、苏州、金华、宁波、上海、温州等城市人口增量均超5万人,浙江省人口增长31万人。长、珠三角区域在人口吸纳能力上的领先优势进一步扩大,反映出产业集聚、就业机会和区域协同发展对人口流动的带动作用仍在增强。

深圳:2025年深圳常住人口增加25.9万人,近三年累计增加58.67万人,均居全国首位,常住人口规模首次突破1800万人。从人口分布看,宝安、龙岗、龙华三大产业集聚区常住人口合计1143.4万人,占全市人口比重达到62.7%,三区人口增量贡献率达58.8%,是深圳人口增长的主要承载区域。作为全国重要的科技创新中心,深圳持续吸引年轻人口和高学历人才流入。2025年深圳常住人口平均年龄仅32.5岁,年轻人口持续流入不仅为城市经济发展提供支撑,也为住房需求和消费市场保持活力奠定了基础。

东莞:2025年东莞常住人口增加22.96万人,位居全国第二,常住人口规模达1080万人。2025年东莞GDP达到1.28万亿元,工业对经济增长贡献度超过80%,电子信息、电气机械及设备制造业等支柱产业保持较快发展,先进制造业和高技术制造业持续壮大,为城市创造了大量就业岗位。除产业带动外,东莞近年来持续加大人才引进力度。2025年依托“百万英才汇南粤”行动计划,全年引进大学毕业生超过10万人,为产业发展提供了人才支撑。与此同时,东莞深度融入粤港澳大湾区产业体系,与深圳形成紧密协同关系。深圳集聚创新、研发和总部资源,东莞则依托完善的制造业配套和产业链优势承接产业发展,两地共同构成全国最具竞争力的先进制造业集群之一。东莞人口持续增长表明,在都市圈发展背景下,人口流动正越来越多地跟随产业链和就业机会布局。

长沙:2025年长沙常住人口增加10.49万人,连续两年人口增量超10万。作为中西部地区人口吸附能力最强的城市之一,长沙的人口增长更多体现为强省会城市对区域人口的集聚效应。在湖南人口整体下降的背景下,长沙凭借产业、教育、医疗等综合优势,持续吸引省内及周边地区人口流入。近年来,长沙工程机械、新材料、文化创意等产业保持较强竞争力,为城市提供了稳定的就业支撑。同时,长沙拥有较为优质的教育和医疗资源,而住房成本相对较低,生活品质与居住负担之间保持较好平衡。

产业经济

产业发展质量仍是决定城市人口吸引力与居民购买力的核心因素。产业优势区域通过持续吸引高质量人口流入,既带来增量住房需求,也催化本地改善性需求释放。

2025年,我国经济在外部不确定性加大的背景下展现出较强韧性,全年GDP达140.2万亿元,同比增长5.0%,经济总量首次站上140万亿元新台阶。与此同时,新质生产力培育成效持续显现,2025年规模以上高技术制造业增加值同比增长9.4%,对全部规模以上工业增长的贡献率达26.1%,成为拉动工业增长的关键力量。新能源汽车产量突破1600万辆,同比增长25%;工业机器人产量达77.3万套,同比增长28.0%,增速较上年扩大13.8个百分点;集成电路产量同比增长10.9%,电子信息制造业增加值增长10.6%。人工智能领域,“人工智能+”行动全面铺开,生成式人工智能服务累计已有748款完成备案,AI正加速从技术验证走向规模化商业应用。

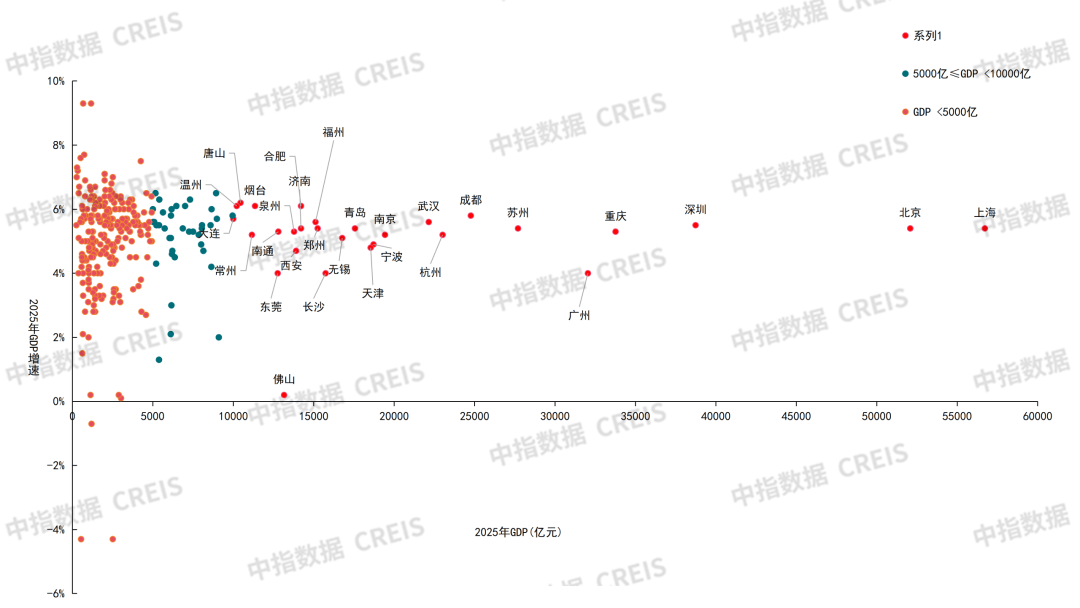

经济水平:2025年29城GDP超万亿,北京经济总量首超5万亿,温州、大连跻身万亿城市行列,唐山、合肥、烟台、温州增速超6%

图:2025年各城市GDP及增长率

数据来源:各城市统计局,

2025年,我国GDP万亿城市数量达29个,较2024年增加2个,温州、大连经济总量首次突破万亿元门槛,29个万亿城市经济总量占全国的比重达到42.5%。从经济规模看,上海以5.67万亿元继续领跑,北京首次迈上5万亿台阶,达到5.21万亿元,全国经济总量超5万亿的城市增至2个;深圳以3.87万亿元稳步向4万亿迈进,重庆和广州分别达到3.38万亿元和3.20万亿元,稳居3万亿阵营。苏州GDP达2.77万亿元,继续位居全国第六位,成都、杭州、武汉等核心二线城市经济规模超两万亿。值得关注的是,大连成为东北首座万亿之城,2025年GDP达10002亿元,其规上工业增加值增长11.7%,高技术制造业增长13.9%,展现了老工业基地转型升级的成效。温州则以民营经济为根基,规上工业增加值增长10.3%,成为浙江第三座万亿城,2025年GDP为10214亿元。

从增速表现看,万亿城市中22座城市增速超过5%的全国平均水平,增长动能较强。两万亿规模以上城市中,2025年,除广州增长4%以外,上海、北京、深圳、重庆、苏州、成都、杭州、武汉等头部城市增速稳定在5.2%以上,其中成都以5.8%的增速在2万亿以上城市中增长最快,消费、电子信息产业及人口流入支撑其西部核心城市地位进一步强化。较快增长城市主要集中在长三角区域,合肥、温州增速均为6.1%,绍兴6.5%,金华6.3%,芜湖6.3%,这些城市的共同特征是产业链承接能力强,且在新兴产业中具备明确抓手。

整体来看,当前城市竞争逻辑正由传统要素扩张逐步转向产业创新驱动,人工智能、高端制造等新经济产业的集聚,正在进一步强化核心城市及部分产业强市的发展优势。

居民购买力:长三角、珠三角等地经济发达,居民购买力保持稳定增长,对改善性需求主导的新房市场具备较强支撑

表:2025年主要城市城镇居民人均可支配收入、人均存款及增速

注:人均存款余额=住户存款余额/常住人口,*为2024年数据

数据来源:各城市统计局

根据国家统计局数据,2025年我国城镇居民人均可支配收入达到56502元,同比增速为4.3%。根据梳理,2025年全国共有35个城市城镇居民人均可支配收入超6.5万元,其中长、珠三角城市共25个。储蓄方面,2025年末我国住户本外币存款余额达到167.0万亿元,同比增长9.7%,人均存款余额约为11.9万元,较上年提升1.1万元。较高的储蓄倾向反映出,在经济与就业预期偏弱影响下,居民的预防性储蓄意愿依然较强。

长三角城市群继续领跑全国,居民购买力优势稳固。在2025年城镇居民人均可支配收入超过8万元的16个城市中,长三角区域占据13席。其中,上海以9.68万元居全国首位,苏州、绍兴、杭州、南京、宁波、温州、无锡、舟山、嘉兴等长三角城市也均超过8万元,收入水平整体领先。从人均储蓄情况看,这些城市的人均存款余额普遍超过15万元,为住房需求释放提供了较强的购买力支撑。

珠三角与海西城市表现同样突出。深圳、广州2025年城镇居民人均可支配收入分别达8.49万元和8.61万元,人均存款余额均超过18万元;厦门、泉州等海峡西岸城市可支配收入也分别接近8万元和6.7万元。

人工智能产业持续升温,重点城市加快布局算力、模型与应用生态

近年来,人工智能已成为各地培育新质生产力的重要方向。特别是2025年以来,以DeepSeek为代表的国产大模型快速发展,在模型性能、推理成本和开源生态等方面取得突破,推动市场对人工智能产业发展前景的关注度显著提升。同时,人工智能相关投资、企业布局和应用探索明显提速,产业发展进入新一轮活跃期。

从产业发展情况看,当前人工智能仍处于技术迭代和应用探索阶段。一方面,大模型能力持续提升,智能体、AI终端等新产品不断涌现;另一方面,人工智能在工业制造、金融服务、医疗健康、城市治理等领域的应用场景持续拓展。从发展阶段看,当前多数应用仍处于场景验证、局部部署和商业模式探索阶段,距离大规模商业化落地仍有一定距离。人工智能产业整体仍处于由技术突破向现实生产力转化的关键时期。

对于城市发展而言,人工智能产业兼具技术密集、人才密集和资本密集特征,对创新资源集聚能力要求较高。北京、上海、深圳、杭州等城市依托科研资源、产业基础和创新生态,在大模型研发、创新企业培育等方面形成较强优势;苏州、武汉、合肥等城市则依托制造业基础和应用场景资源,加快推动人工智能与实体经济融合。人工智能产业的发展不仅反映城市的创新活力和产业竞争力,也体现其在人才集聚、资本投入、产业生态和场景开放等方面的综合实力。随着相关产业持续发展,高层次人才和创新企业进一步集聚,有望为城市人口增长、收入提升和住房需求释放提供支撑。

人工智能产业链条较长,不同环节对资源禀赋、产业基础和创新能力的要求存在明显差异,也塑造了不同城市的发展路径和竞争优势。从产业链结构看,人工智能可大致划分为基础层、技术层和应用层三个环节。

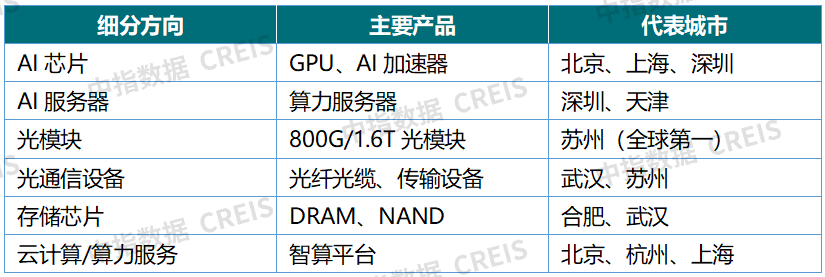

基础层:算力基础设施建设提速,电子信息产业基础较强城市受益明显

基础层主要承担算力供给和硬件支撑功能,是人工智能产业运行的重要基础。随着大模型训练、推理服务以及智能体应用的发展,AI芯片、服务器、光模块、云计算和智算中心等领域受到广泛关注。2026年《政府工作报告》提出实施超大规模智算集群、算电协同等新基建工程,算力基础设施建设进一步成为人工智能产业发展的重要支撑。

图:基础层主要产业及代表企业

硬件支撑方面,人工智能产业的发展正带动芯片、光通信、服务器、通信设备等环节需求增长,相关产业基础较好的城市有望受益。深圳依托完整的电子信息产业链,在芯片设计、服务器制造、通信设备和智能终端等领域具备较强基础。代表企业如工业富联,2025年实现营业收入9028.87亿元,同比增长48.22%,其中云计算板块收入同比增长88.7%,云服务商AI服务器收入同比增长超过3倍。苏州在光模块和高速互联环节产业集聚度较高,是国内重要的光通信产业基地。代表企业如中际旭创2025年营业收入382.40亿元,同比增长60.25%,归母净利润107.97亿元,同比增长108.78%;其核心子公司苏州旭创主要从事高速光通信收发模块研发、设计、封装、测试和销售,是苏州承接AI高速互联需求的重要企业载体。合肥依托集成电路产业发展,在存储芯片领域形成较强竞争力。典型如长鑫科技更新招股书显示,2026年上半年预计实现归母净利润500亿元至570亿元,同比增长超22倍,公司已成为中国规模最大、技术最先进的DRAM研发设计制造一体化企业。

总体来看,人工智能基础层的发展不仅依赖算力资源建设,也与电子信息制造能力和产业配套体系密切相关,相关产业基础较好的城市有望在人工智能产业链扩张过程中获得更多发展机会。

技术层:大模型创新持续活跃,头部城市研发优势进一步强化

2025年以来,人工智能技术层仍保持较快迭代。随着大模型能力持续提升,行业关注重点逐步由参数规模和模型性能竞争,延伸至推理能力优化、应用适配以及部署成本控制等方向。与此同时,智能体、多模态模型等技术持续发展,推动人工智能从单一对话工具向更复杂的任务执行场景延伸。开源模型和轻量化模型的快速发展,也在一定程度上降低了企业应用人工智能技术的门槛。

图:技术层主要产业及代表企业

从城市分布看,技术层对科研资源、高端人才和创新生态的依赖程度较高,相关创新资源正进一步向头部城市集聚。北京依托高校、科研院所和互联网企业集聚优势,在大模型研发、智能体开发等领域保持较高活跃度。截至2026年6月初,北京累计已完成241款生成式人工智能服务备案。AI企业超过2500家,百度、字节跳动、智谱AI、月之暗面等企业持续推进通用大模型、推理模型和智能体产品迭代,模型研发和技术创新活跃度较高。上海依托人工智能产业基础和企业服务市场,在大模型研发、垂类模型训练和企业级应用部署方面形成较强支撑,拥有MiniMax、阶跃星辰、商汤科技等模型企业,叠加宝信软件等企业级软件公司,形成了从技术研发到产业应用的完整链条。杭州则依托阿里云、深度求索等企业,在模型服务、开源模型和开发者生态方面发展领先,到2025年底人工智能规模以上核心产业企业超过700家,技术生态和企业基础仍在持续扩容。

除头部城市外,部分科教资源较强的城市也在细分领域形成特色优势。合肥依托科大讯飞等企业,在智能语音和行业大模型方向积累较深;武汉依托高校和光电子产业基础,在多模态模型、基础软件等领域持续开展技术探索。总体来看,技术层的发展更依赖创新资源集聚和研发能力积累,北京、上海、杭州等城市的先发优势仍较为明显。

与基础层相比,技术层企业研发人员和高技能人才占比更高,对城市创新创业环境和居住品质要求也相对较高,因此更容易形成对高品质租赁住房和改善型购房需求的支撑。

应用层:AI加快进入终端产品和行业场景,制造基础与场景资源成为城市承接关键

应用层是人工智能产业链中与实体经济结合最紧密的环节,也是对产业规模扩张和就业带动影响最直接的领域。与基础层和技术层相比,应用层覆盖范围更广,既包括AI办公、企业服务等软件应用,也包括智能终端、机器人、智能汽车等硬件产品,以及面向制造业、金融、医疗和城市治理等领域的行业解决方案。近年来,随着模型能力持续提升和部署成本逐步下降,人工智能正逐步向生产制造、企业运营和公共服务等场景渗透。相较于技术层,应用层的发展更依赖产业基础、市场规模和场景资源,制造业体系完善、应用场景丰富的城市更具发展优势。

图:应用层主要产业及代表企业

从城市表现看,深圳、杭州等城市已开始形成较强的人工智能产品化能力。深圳依托电子信息和智能终端产业优势,在智能硬件、智能汽车和企业服务等领域应用活跃,并与东莞形成“研发+制造”的产业链协同,共同推动人工智能从技术研发向终端产品生产延伸。杭州则依托大模型企业和机器人企业集聚优势,在人形机器人、智能机器人等方向关注度持续提升。与此同时,广州、武汉、苏州等产业基础较强的城市,正积极推动人工智能与制造业融合发展。广州借助汽车制造、商贸服务和城市治理场景,持续拓展人工智能应用范围;武汉依托光电子信息、工业制造等产业基础,推动人工智能向工业生产和交通运输等场景延伸;苏州则依托装备制造和工业基础,加快推进人工智能在生产制造环节的应用落地。上海、北京等城市也通过开放应用场景、降低企业使用成本等方式,加快人工智能技术向企业经营和公共服务领域渗透。

从地方实践看,各地正通过开放应用场景、建设智能工厂、发放模型券等方式推动人工智能落地应用,重点方向涵盖工业制造、交通物流、金融服务、城市治理等领域。随着应用场景不断丰富,人工智能正逐步从技术创新向产业赋能延伸。

城市群发展趋势

聚焦核心城市群与都市圈,锚定高确定性区域

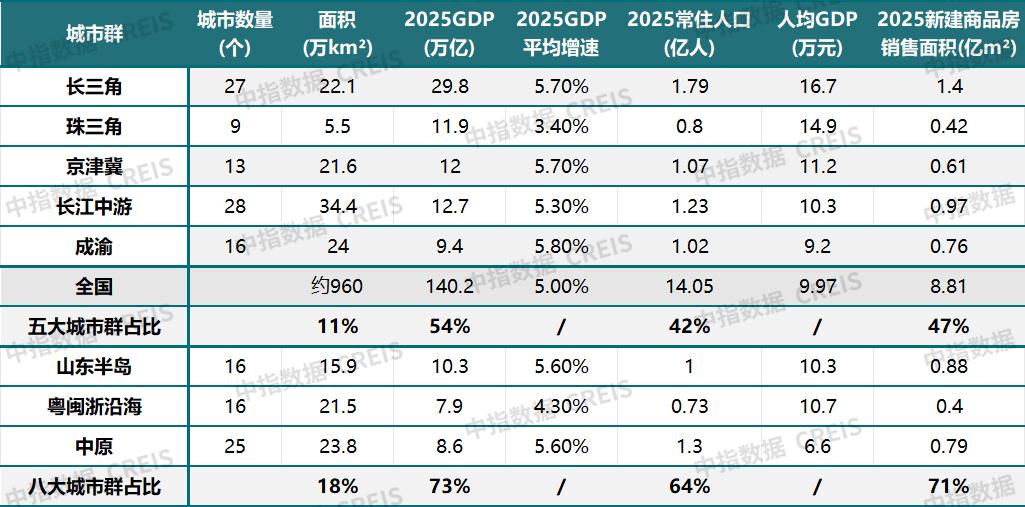

五大核心城市群(长三角、珠三角、京津冀、长江中游、成渝)集聚了全国超四成人口,经济总量占比超五成,2025年新建商品房销售面积占全国47%,仍是全国房地产需求的核心承载区域。

表:主要城市群经济、人口及房地产市场规模

长三角城市群:2025年,长三角三省一市GDP总量超34.6万亿元,其中27个核心城市GDP规模达29.8万亿元,万亿GDP城市增至10座。其中,2025年上海经济规模突破5.6万亿元,持续领跑全国,苏州、杭州、南京、宁波、无锡、合肥、南通、常州、温州形成梯队化万亿城市集群。从增速上看,2025年长三角GDP平均增速为5.7%、高于全国平均水平,27个城市中9个城市增速达到或超过6%,仅宁波增速(4.9%)略低于全国水平(5%)。

房地产方面,2026年以来,区域核心城市二手房市场延续回暖态势,上海3-5月成交连续创近年同期新高,二手房价格已连续三个月环比上涨,市场逐步进入企稳修复阶段。新房方面,上海、杭州仍是长三角新房成交规模和需求韧性最突出的城市;合肥在产业升级和人口流入带动下,新房销售面积同比降幅收窄;南京、苏州、宁波等强二线和产业型城市基本面仍具支撑,但受库存压力、二手房分流和供应结构影响,新房成交仍处于调整修复阶段。从需求特征来看,长三角核心城市购买力基础相对较强,改善型需求占比较高。上海、杭州等城市受高收入人群集聚及产业升级带动,资产配置能力较强,使得高品质住宅具备更强的需求承接能力,部分优质改善项目去化表现相对稳健,体现出结构性韧性。

珠三角城市群:2025年,珠三角九市GDP总量达11.9万亿元,占广东省比重超八成,广深“双核”GDP合计突破7万亿元。人口延续增长态势,2025年深圳、东莞、广州常住人口分别增加25.9万人、22.96万人、12.3万人,包揽全国城市增量前三;佛山、中山、惠州分别增加9.3、7.77、7.62万人,同样位居前列。房地产方面,深圳、广州于今年4月底集中出台优化政策,5月以来市场呈现修复趋势,尤其是深圳市场成交回升明显。同时,港澳居民北上置业增加,为珠三角城市去化提供支撑。中长期看,产业升级与人口加速集聚为市场提供坚实需求基础,珠三角房地产仍具发展潜力,核心城市韧性更加突出。

京津冀城市群:2025年,京津冀城市群GDP总量近12万亿元,但区域人口整体继续回落。房地产方面,新房市场整体仍承压,二手房表现更具韧性,未来置换链条激活有望带动核心城市新房改善性需求释放。中长期看,依托现代化首都都市圈建设的红利,北京等核心城市韧性有望进一步凸显,但人口下降与区域分化仍是制约市场修复的关键因素。

数据说明:

1、本报告研究范围指所有“地级及以上城市”,不包括自治州、盟等地级行政区。

2、粤闽浙沿海城市群因具体包含城市未公布,本次报告沿用海峡西岸城市群覆盖范围统计;为避免重复计算,中原城市群未统计与京津冀、山东半岛城市群重叠的城市;长江中游城市群和成渝城市群均出现规划中只含某城市部分县、区的情况,为方便计算,本次研究中城市群面积、GDP 和人口等指标均按地级市全市计算。

| 人居梦想“好房子”展示专区 | ||

报告下载(电脑端复制链接)

➤ 政策解读

住房公积金迎来重大变化!

https://u.fang.com/yoow44/

城市更新五年规划落地,将如何影响房地产?

https://u.fang.com/yoovzy/

土地如何续期?一线城市给出答案

https://u.fang.com/yoovzx/

住房“以旧换新”模式再升级!

https://u.fang.com/yoovzv/

➤企业研究

2026年1-5月中国房企销售业绩解析

https://u.fang.com/yoovzt/

2026年1-5月全国房地产企业拿地TOP100排行榜

https://u.fang.com/yoovzu/

地方平台公司转型城市运营商路径研究

https://u.fang.com/yoovzs/

➤房地产市场

2026年5月中国住房租赁企业规模排行榜

https://u.fang.com/yoovzr/

市场观察|北上深住宅租金连续3个月上涨

https://u.fang.com/yoovzq/

5月二手房热度不减,谁在进场买房?

https://u.fang.com/yoovzp/

➤指数研究

5月百城二手房价格跌幅收窄,重点城市成交保持活跃)

https://u.fang.com/yoovzo/

中国房地产指数系统百城价格指数报告(2026年5月)

https://u.fang.com/yoovzn/

➤物业研究

2026中国物业服务百强企业研究报告

https://u.fang.com/yop658//

2026中国物业服务上市公司TOP10研究报告

https://u.fang.com/yoovzm/

中指研究院官网·中指云平台

www.cih-index.com

为行业提供:

●4万+房地产报告每日更新,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读、指数研究等诸多领域;

●2300个城市地产数据、225万宗土地的推出成交信息、40万个住宅项目和5万栋商用物业的交易数据;

●中国城市投资吸引力排名,百城房价,查城市、查房企、查地产数据、查房地产政策;

●京津冀、长三角、珠三角、成渝、长江中游等核心城市群集中供地、土地拍卖快讯。