【IPO前哨】背景雄厚!收入增长背后,哈铁赴港更该看什么?

近日,新股市场延续火爆态势,包括安克创新(00668.HK)、来福谐波(03952.HK)、海光芯正(01191.HK)在内的多家新股纷纷实现在港股挂牌上市。

而在6月30日,有一家很特别的企业——Joint Stock Company National Company Kazakhstan Temir Zholy(哈萨克斯坦国家铁路股份有限公司,简称“哈铁”)向港交所主板递交上市申请,中金公司担任独家保荐人。

作为哈萨克斯坦国家铁路运营主体,哈铁拥有较强的网络壁垒和跨境运输枢纽属性,在港股一级市场具备一定稀缺性。但从定价逻辑看,投资者更在意的未必只是“中亚铁路”题材,而是其资本开支压力、融资依赖度以及政策属性较强的经营框架。

业务体量足够大,核心仍是铁路运输主业

哈铁是哈萨克斯坦铁路系统核心运营平台,由哈萨克斯坦的主权财富基金Samruk-Kazyna全资拥有。根据招股书,公司截至2026年4月1日拥有约11.95万名员工,运营约1.6万公里铁路网络,业务覆盖货运、客运、机车及基础设施运维等多个环节。

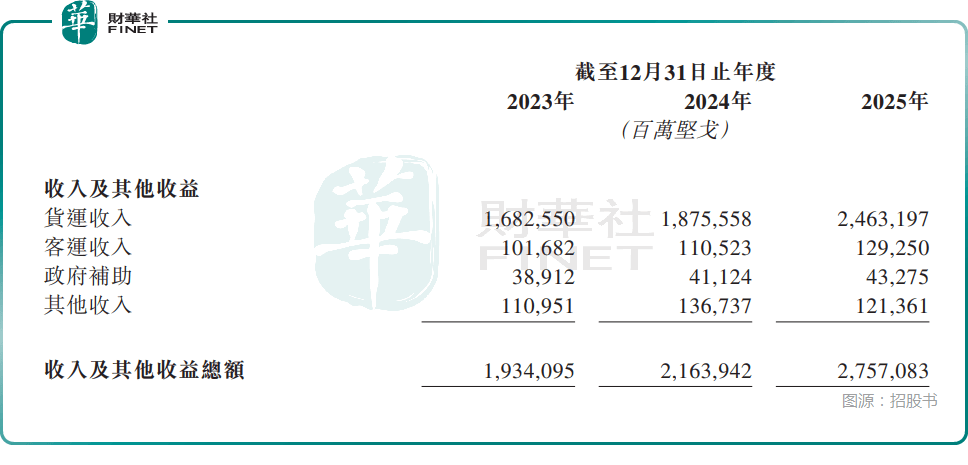

从收入结构看,货运业务仍是绝对主轴。2023年至2025年,公司货运收入分别约1.68万亿坚戈、1.88万亿坚戈、2.46万亿坚戈;客运收入分别约1016.82亿坚戈、1105.23亿坚戈、1292.50亿坚戈;加上其他业务后,收入及其他收益总额分别约1.93万亿坚戈、2.16万亿坚戈、2.76万亿坚戈。换言之,公司真正支撑估值的,并不是单一跨境运输概念,而是国家级铁路基础设施平台的网络能力和区域运输枢纽地位。

招股书亦显示,哈铁在哈萨克斯坦铁路货运周转量、铁路网络规模等多个维度处于领先位置。这类资产在港股市场并不常见,因此它的稀缺性是成立的。但稀缺并不自动等于高估值,港股投资者最终仍会回到盈利质量和资本结构来判断。

盈利在改善,但重资产属性突出

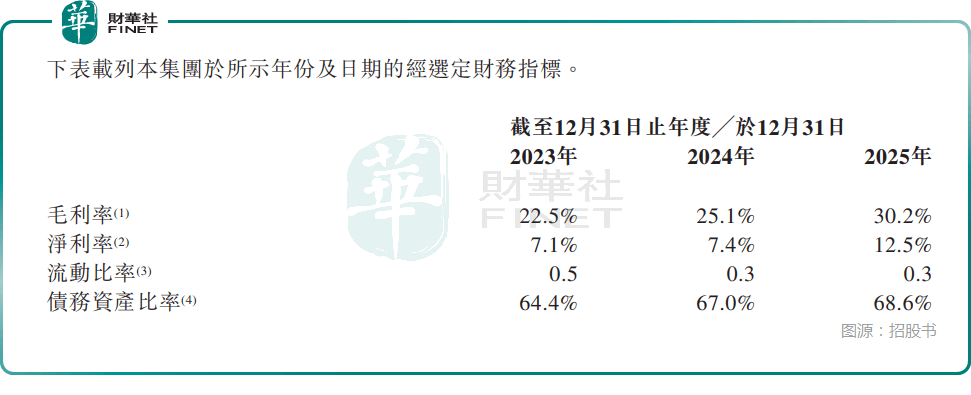

财务层面,哈铁近三年利润改善较为明显。2023年至2025年,公司毛利分别约为4355.12亿坚戈、5439.25亿坚戈和8330.32亿坚戈,毛利率由22.50%升至30.20%;年内利润分别约为1367.84亿坚戈、1608.05亿坚戈和3436.46亿坚戈,净利率则由7.10%提升至12.50%。如果只看利润表,这家公司过去两年的修复斜率并不低,说明其在运价、运输结构和经营效率上已有改善。

但港股市场不会只看利润增幅。对这类重资产基建平台而言,更关键的是债务、资本开支与融资安排。招股书显示,公司截至2025年末仍录得净流动负债约9630.15亿坚戈,现金及现金等价物约2329.73亿坚戈。与此同时,铁路基础设施更新、车辆维护和运力扩张本身都意味着较高的持续投入需求。

这也意味着,公司虽然盈利能力在改善,但财务弹性并不算宽裕。招股书多次提及,公司需要依赖Samruk-Kazyna及外部融资支持。对港股投资者而言,这会直接影响估值锚:它更像一只区域性国家铁路平台资产,而不是可以简单用成长股逻辑去定价的运输公司。

国家平台属性是优势,也会构成估值边界

哈铁最值得拆解的核心矛盾,在于其“国家平台属性”既提供稳定性,也限制弹性。一方面,国家背景、基础设施垄断性和跨境通道价值,使其具备较强信用支撑和经营护城河;另一方面,政策导向、票价和运价监管、重大投资任务安排,也意味着公司经营目标未必完全以利润最大化为导向。

风险因素中,较值得关注的几项包括:持续较高的资本开支需求、对主要股东及外部融资支持的依赖、外汇波动影响,以及地缘政治和跨境运输链条变化可能带来的不确定性。对港股来说,这类公司若后续推进招股,市场大概率会更关注发行规模、估值区间、自由流通盘和国际配售承接,而不是单纯围绕“中亚概念”做情绪交易。

从估值框架看,这家公司更接近“国家级铁路基建平台+区域运输枢纽资产”。它的看点在于稀缺性和区域战略位置,约束则在于重资产、融资依赖和政策属性偏强。后续能否获得港股资金认同,还要看其发行定价是否给足安全边际,以及投资者是否愿意为这一类中亚基础设施资产支付流动性溢价。

作者:明羲