REITs年化分派率最高3.96%,住房租赁资本工具多点开花

观点指数在11月20日观点指数研究院发布的《优质资产是核心| 2025年11月住房租赁发展报告》中,观点指数认为,住房租赁资本市场已进入多元化金融工具协同、资产为王的发展新阶段。

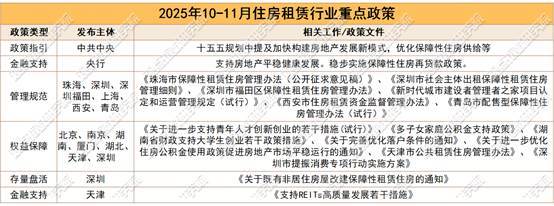

据观点指数不完全统计,2025年10-11月中央及地方主要聚焦于政策指引、管理规范、市场供给、存量盘活、权益保障等方面,出台新规或举办相关工作会议,以推动住房租赁市场的发展。

数据来源:观点指数不完全统计

地方层面,上海、深圳、珠海、西安等地政策聚焦行业管理规范,内容覆盖保租房全生命周期管理、项目标准化、资金监管等方向,针对性解决行业此前存在的运营不规范、资金风险等痛点。

存量盘活上,深圳发布修订后的《关于既有非居住房屋改建保障性租赁住房的通知》,以进一步推进保障性租赁住房建设筹集工作,助力盘活闲置商办用房等存量房屋。

同时,多地通过精准赋能重点群体,提振租赁市场的需求活力。期内包括北京、南京、湖南、厦门、湖北、深圳等多省市的政策聚焦青年人才、多子女家庭等重点群体,通过公积金支持、落户优化、创业补贴等方式,强化租赁住房的权益保障,降低租房成本。

现阶段,住房租赁政策重心从规模转向质量,无论是保租房供给优化还是运营规范,都凸显精细化导向。

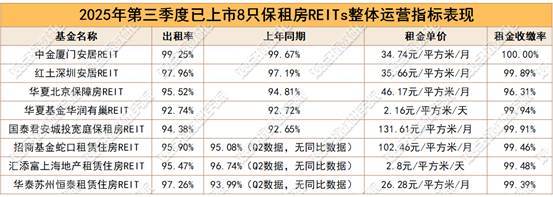

公募REITs层面,期内已上市的8只住房租赁REITs先后披露了2025年第三季度业绩表现。

数据来源:基金业绩,观点指数整理

2025年第三季度8只住房租赁REITs合计实现收入1.95亿元,合计净利润约5662.98万元,较上季度分别增长8.33%和5.64%,整体展现出保租房资产在核心城市租赁刚需支撑下的运营韧性。

但个体表现显著分化,收入的环比增速跨度从-3.69%至50.27%不等,净利润环比变动区间覆盖-121.21%至186.64%,核心差异源于资产扩容、运营效率与资产老化等多重因素。

另外,作为衡量投资者回报的关键指标,8只租赁住房REIT年化现金流分派率介于2.31%-3.96%之间。汇添富上海地产租赁住房REIT以3.96%的年化分派率居首,国泰君安城投宽庭保租房REIT、华泰苏州恒泰租赁住房REIT以及招商基金蛇口租赁住房REIT紧随其后,分派率均超3%。而华夏北京保障房REIT虽收入与净利润规模可观,但受市值波动影响,年化现金流分派率仅2.31%,处于区间下限。

数据来源:基金业绩,观点指数整理

高出租率是业绩稳健的核心支撑,2025年9月底,8只住房租赁REITs整体平均出租率达95.97%。

8只REITs底层项目出租率均维持在92%以上的高位水平,主要得益于核心城市租赁刚需的支撑,已上市的底层资产项目多数位于北京、上海、深圳等人口密集型城市,需求端稳定性较强。同时,得益于保租房相对市场化租金的价格优势,在租赁市场承压期形成了天然的需求安全垫。

其中中金厦门安居REIT以99.25%的出租率领跑,其持有的园博公寓和珩琦公寓项目月末出租率分别为99.19%和99.32%。

红土深圳安居REIT、华泰苏州恒泰租赁住房REIT紧随其后,整体出租率分别达97.96%和97.26%,为收入增长奠定坚实基础。

租金收缴率同样表现亮眼,中金厦门安居REIT、红土深圳安居REIT、国泰君安城投宽庭保租房REIT、华夏基金华润有巢REIT、招商基金蛇口租赁住房REIT等多个基金整体租金收缴率均超99%,租户质量与回款管理维持稳定。

数据来源:同花顺,观点指数整理

二级市场表现上,已上市8只REITs短期受市场环境影响出现阶段性调整,个体间因底层资产区位、运营质量差异呈现明显分化。

2025年11月18日当日,8只REITs涨跌分化,5只下跌、3只上涨,整体波动幅度控制在1%以内,体现出较强的抗波动能力。

拉长至月度与季度周期,近三月8只REITs全部录得负收益,平均跌幅为4.1%,华夏基金华润有巢REIT跌幅最大。近一月市场情绪回暖,除华夏基金华润有巢REIT出现下跌外,其余7只均实现正增长,红土深圳安居REIT涨幅领先,华夏北京保障房REIT、中金厦门安居REIT涨幅也超2%。短期波动主要受资本市场整体环境、REITs市场供求关系等因素影响,并未改变保租房资产的核心价值逻辑。

数据来源:观点指数不完全统计

值得一提的是,10月底,华夏基金华润有巢REIT扩募申请历经近一年审核后正式通过,成为市场第二单获批通过的住房租赁REITs扩募项目,该REIT的扩募申请于2024年11月11日获上交所受理。

公募REITs之外,住房租赁资本市场持续活跃。

其中,上海新黄浦实业集团股份有限公司的“新黄浦·筑梦城保租房持有型不动产ABS项目”于2025年10月24日获得上交所受理。该项目以新黄浦·筑梦城闵行区梅陇镇项目为底层资产,拟发行规模11.94亿元。

新黄浦·筑梦城梅陇社区于2020年4月启动建设,2023年2月正式入市供应,总建筑面积约7.7万平方米,包含6栋23-24层住宅及商业配套。

值得注意的是,该底层资产曾于2024年1月被新黄浦规划为公募REITs底层资产,计划发行规模不低于8亿元,此次转向ABS类型产品且发行规模提升至11.94亿元,本质是企业根据资产特性与市场环境的灵活选择。

相比公募REITs对资产规模、分派率等的严格要求,持有型ABS对资产组合灵活度更高。因此,对于暂未达到公募REITs规模或收益要求的成熟保租房资产,可先通过ABS实现部分资金回笼,待资产规模扩大、分派率达标后,再转向REITs实现权益退出。这种ABS培育到REITs上市的阶梯模式,将为更多企业的保租房资产提供资本化出口。

10月29日,建信住房租赁基金在上交所举行建信长租扩募挂牌仪式,宣布市场首单持有型不动产ABS扩募份额正式上市。

除此之外,由上图表可知,地方国资主导的租赁主体(如南京新居、杭州安居、广州安居等)联合头部金融机构,通过住房租赁债券、ABS、REITs、CMBS等多元工具实现高效融资。整体来看,政策红利与资产稳定性共同推动行业金融生态成熟,为租购并举制度提供坚实的资本支撑。

总结来看,住房租赁资本市场已进入多元化金融工具协同、资产为王的发展新阶段。未来,随着更多成熟保租房资产通过多元化工具对接资本,将进一步丰富保租房投融管退链条,推动行业从政策驱动向政策+资本双驱动转型。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。