原创 双11还有多少价值? “四年来最好增长”揭示消费市场真相

一年一度双11又一次落下帷幕,天猫对外宣布其实现了“四年来最好增长”,注意,这里的口径是剔除退款后的成交,是实打实的增长。

在此期间我们对零售市场进行了细致的分析,并对一些企业进行了深度调研,几乎所有商家都对此次购物节寄予厚望,部分企业更将其视为新一轮商业周期的起点。

舆论场中向来有“双11过时论”,更有甚者认为网红带货直播已经将低价常态化,双11已非必要。

舆论和产业界在双11的看法上有如此大的撕裂感,着实令我们吃惊,基于此撰写本文,核心观点:

其一,当前我国内需复苏已经开启,这是比较反直觉,但又是客观存在,但在渠道和成本等因素制约下,商家的信心还在恢复过程中;

其二,闪购带来线下线上渠道的真正融合,商业模式改变利益分配格局,刺激消费需求,AI对经营逻辑的重塑,又可以给商家带来实在的降本增效,这也是近期淘天改革的重点;

其三,2025年双11虽然结束,但其对商业的影响才刚刚开始。

内需正在复苏,商家信心正待恢复

分析双11之前,我们首先来理性判断当前的消费环境,当“内需不振”成为行业一大“显学”之后,很容易得出“内需不振——商家很惨——只能打折——刺激消费者”这一反应链条,行业气氛是偏消极的。

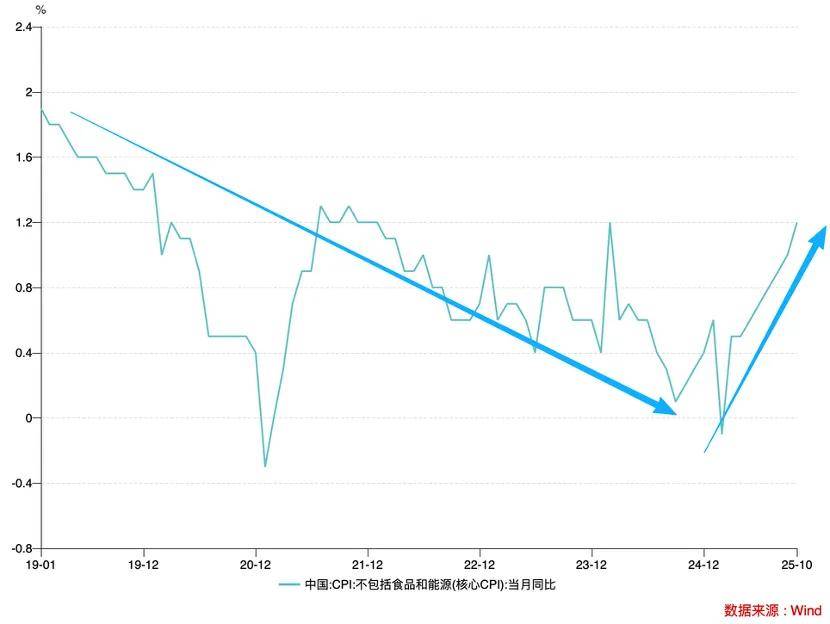

可现实果真如此吗?在一般认知中,近几年我国CPI较为低迷,内需必然不振,但当我们用剔除能源和食品价格的核心CPI指标后,就会得出截然不同的观感。

过去几年核心CPI确实经受了极大的压力,消费品价格处于下行周期,各个行业都处于极大的经营压力中,不过进入2025年之后,该指标又有了明显反弹,10月核心CPI同比增长1.2%,且大有继续回暖的势头。

关于上述现象的解释,学界有不同的解释,如2025年股市财富效应对消费的刺激等等,我们不再赘述,只是建议大家将关注点放在产业的变革周期上。

服装服饰业是消费市场景气度的重要观察窗口(内需反弹先从穿衣戴帽开始),在过去几年该行业也经历了价格中枢下行,库存积压的惨痛过程,只是从2025年开始行业价格中枢上行,但库存增速却悄然下行。这与以往两者‘同频共振’的规律相悖,是一个值得关注的反常信号。

我们认为,之所以出现上述异常现象,主要源于:

消费需求已然回升,但部分企业因担忧复苏进程波动,加之部分成本飙升,转而采取‘被动去库存’策略。这就形成了“宏观环境改善”与“微观主体退缩”并存的矛盾景象。

我们梳理部分上市公司数据(如森马,安踏),发现今年的毛利率也都有非常明显的改善,换句话说,头部企业已经借机提高溢价能力,提高经营能力,弱势企业则相对保守,这与前文我们的结论也基本一致。

提振商家信心:渠道融合和AI

理清楚内需市场的真实状况之后,我们再来看零售企业所面临的具体的行业现实。

经过多年高速发展之后,电商对社零渗透率迅速突破20%大关,但至此之后行业增速逐渐放慢,渗透率在25%上下维持许久,许多看衰观点也因此多了起来。

在我们看来,此前电商增速逐渐放缓,其根源不在“线上”,症结恰在“线下”。虽然线上经济越发红火,但层层代理和加盟模式仍是零售业的主要形态,前者发展越快,一定程度上就会侵蚀线下的利益。

为保护自己利益不受影响,线下,线上与品牌商之间其实形成了新的“默契”,不同渠道不同款不同价销售,让线下拿到商品稀缺性,以维护其利益。虽然线上企业多次号召品牌商要同款同价,但总是雷声大雨点小,一直未能找到破题之法。而这一保护手段却影响了用户体验的改进,最终限制行业大盘的增长。

王自如入职格力主要工作便是渠道改革,其用意不言而喻:传统渠道模式已经严重制约了品牌商的整体利益,到了非改不可的地步。

若要不同渠道精诚合作、形成合力,关键在于通过商业模式创新来重新分配利益,将线上线下作为有机整体,而不是互相割裂。

这就需要引入第三方力量,2025年淘宝闪购上线,不到4个月,日订单峰值达1.2亿单,并带动手淘8月DAU同比增长20%。以往对该产品的评判多从”业务增量“,”为手淘带来高频流量“入手,结合上文分析,其对线上线下商业形态的重组往往被忽视。

通过闪购这一形态,线上流量不再仅流向天猫旗舰店,同时也注入了线下门店,不同经营体系可以比较平等享受商业模式重组的红利。

今年双11我们尤其关注到,品牌通过接入闪购服务获得生意新增量,双11前夕,已有超过37000个品牌商家、40万个门店接入淘宝闪购。双11期间,淘宝闪购零售订单同比去年增长超 2 倍,天猫品牌即时零售日均订单环比 9 月增长了 198%。

新的商业形态打破了渠道藩篱,不仅推动了“同款同价”从理论走向现实,激活了渠道合作,也优化了业务模式,提升了企业经营效率。

谁能通过淘宝闪购率先完成渠道融合,做王自如在格力敢想而未竟的工作,谁就拿到了下一轮商业变迁的领先权,今年双十一重要性不言而喻。

在对渠道融合进行详细梳理之后,我们在看电商的经营成本问题,这也是近几年大家十分关注的话题。

2020年之后,受多重因素影响,商家普遍面临高库存,低需求的经营压力,为解决现金流问题,网红带货直播模式应运而生:直播带货赚佣金也成为网红乃至娱乐明星的重要变现方式。

迄今为止,带货直播规模越来越大,同时行业也暴露了一部分问题:

对于商家而言,在流量算法平台找网红带货产生了高昂的成本(根据交银国际数据,某短视频平台货币化率已经超过9%),为提高带货成绩,网红们还要给平台支付“投流”成本;商家自播的ROI也在逐渐降低。

直播间里热火朝天,但商家获利相对较少,网红和内容电商平台分得主要利润,此机制必然会限制前者的积极性。

而该模式之所以在短期内能够快速崛起,除特殊时期内商家急于寻找新的出货渠道外,我们也必须承认网红带货突破了原有商品展示形态,有利于改善用户尤其是下沉市场消费者的消费体验。

因此为商家减压,除了前文所说的渠道融合,更要改善用户体验,AI重要性呼之欲出。

以淘天为例,其AI化改造的集中在:

1)为商家提供更多的AI化工具,集中在运营和营销方面,以AI为内核的全站推广可以有效提高投放ROI(投入回报率);

2)为用户提高更直接的购物建议,双11期间淘天向消费者同步推出6款AI导购应用,以满足不同场景的购物需求,相较于受佣金激励、带有主观性的网红导购,AI导购则更为客观中立,从而改善了用户体验。

分析至此,我们就会得到一个非常新颖的结论:

当前我国消费市场复苏前奏已经吹响,在新周期内流量已非主要推动要素(虽然仍然非常重要),渠道的融合和技术的迭代将是商家提振信心,重整旗鼓的主要推动力。

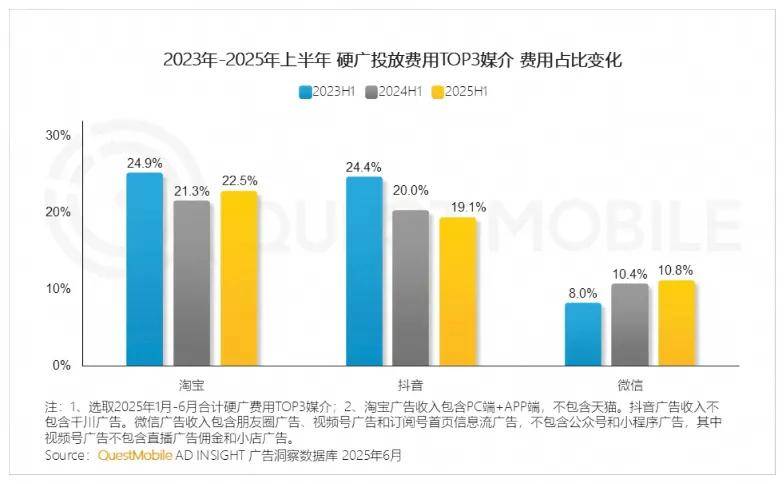

2025上半年上述趋势已经非常明显,根据Quest Mobile数据,商家开始重新加强向淘宝要增量(提高广告投放比重),带货直播平台权重有下降趋势。

2025年双十一虽然已经过去,但商业变迁,产业变革才刚刚开始,新的内需周期才重启,商家,用户将重新以新的方式聚合,平台则在技术和商业模式的驱动下进行新一轮的洗牌,我们拭目以待。