超九成收入来自单一产品,分红14亿超净利总和,蔓迪国际的“防脱神话”资本市场买账吗?

当年轻人“发量焦虑”催生出超过3.39亿脱发人群的庞大市场时,作为国内脱发药物领域的长期领跑者,蔓迪国际于近日正式向港交所递交了上市申请,试图将 “防脱龙头” 的光环转化为资本红利。

然而,这份IPO背后,一边是凭借明星单品占据近六成市场份额、毛利率持续超过80%的亮眼光环,另一边却是研发投入占比不足3%、上市前突击分红金额超越同期净利润总和的争议现实,蔓迪国际的资本故事充满了矛盾。

市场统治力背后:超九成收入依赖一款产品

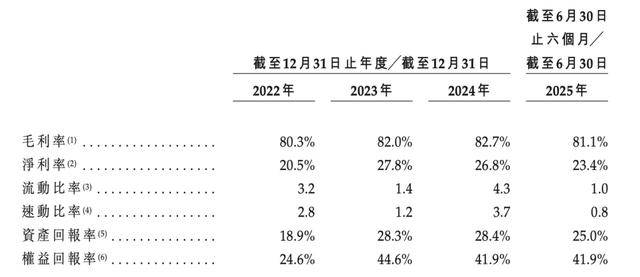

自2001年推出国内首款5%米诺地尔酊剂以来,蔓迪国际便占据脱发治疗市场先发优势。灼识咨询数据显示,2024年其在国内米诺地尔市场份额高达71%,整体脱发药物市场占比也达57%,形成显著的市场壁垒。这份市场统治力直接体现在财务数据上:2022年至2025年上半年,公司毛利率始终保持在80%以上。

得益于产品的热销,蔓迪国际近年来的业绩表现算得上亮眼。2022年-2024年,蔓迪国际营业收入分别为9.82亿元、12.28亿元及14.55亿元;净利润分别为2.02亿元、3.4亿元及3.9亿元。2025年上半年,该公司营收达到7.43亿元,同比增幅20.2%,净利润达到1.74亿元,同比增长64%。

来源:公司招股书

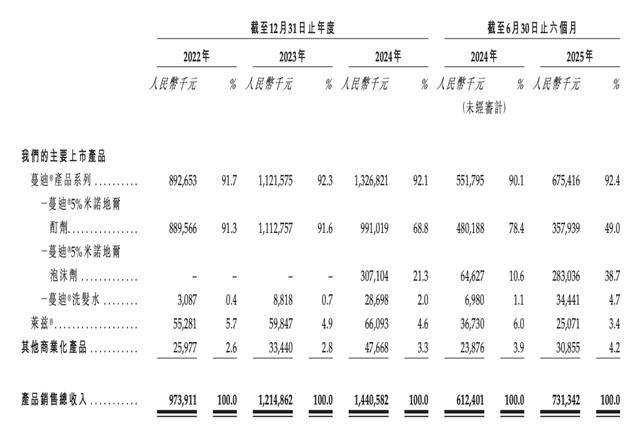

但高增长与高毛利的背后,是产品结构极度单一的隐忧。根据招股书,2022年-2025年上半年,米诺地尔系列产品销售额占公司产品销售收入的比例分别高达91.7%、92.3%、92.1%及92.4%,贡献了公司超九成收入,反映了增长路径的单一性。

蔓迪国际在招股书中坦言,公司的持续增长高度依赖品牌的声誉和市场认知,特别是在各报告期内贡献了绝大部分收入的旗舰产品蔓迪,并预计在不久的将来,蔓迪产品的销售额仍将构成公司收入的主要部分。“若我们无法保持主要品牌的产品销售、定价水平以及利润率,或无法增加其他产品收入,我们的收入及盈利能力可能会受到不利影响。”

与此同时,市场竞争正逐步加剧,目前全国已有40余家企业布局米诺地尔赛道,而该类产品转换成本不高,蔓迪国际的市场护城河正面临挑战。

过半收入用于营销,三年半分红14亿超净利总和

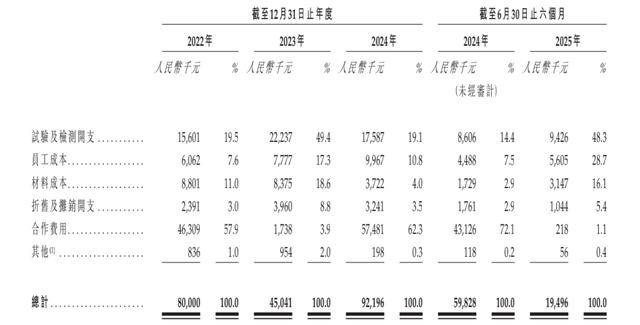

与高企的市场份额和毛利率形成对比的是,蔓迪国际在研发投入上表现出明显波动性,且占比偏低。2022年-2025年上半年,公司研发投入分别为8000万元、4504万元、9219万元和1950万元,其中2025年上半年研发投入占当期收入的比重仅为2.62%,研发投入缺乏连续性,与公司长期宣传的技术领先形象存在差距。

蔓迪国际研发开支。来源:公司招股书

相比之下,蔓迪国际的销售费用一直居高不下。2022年,蔓迪总营业收入为9.82亿元,销售费用成本达4.76亿元,占比48.5%。2025年上半年,蔓迪总营业收入为7.43亿元,销售费用成本达3.74亿元,占比超50%。这意味着,公司每获得 1元收入,就有近0.5元用于销售环节。

来源:公司招股书