千万亿“幽灵债务”阻断小企业主信贷渠道,光大银行回应称"显示错误"!2025年被罚超5800万元

据新黄河报道,2015年广东中山制衣厂主覃先生因资金周转压力,光大银行客户经理上门为其推广的"乐惠金"准贷记卡,因该产品兼具储蓄与信贷功能,恰好契合覃先生应急融资需求,故其办理了这张年费1088元的卡片,透支额度是10万元。

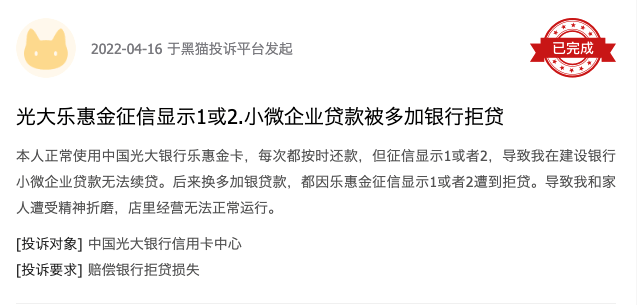

随后八年使用期间,覃先生始终按时还款、足额缴纳年费,未出现任何违约记录。而2022年覃先生去其他金融机构办理贷款业务时却屡屡遭到拒绝,被告知个人征信出了问题,查询后方知其"乐惠金"卡的还款记录被标记为"1",2021年9月至2022年7月期间更是连续出现"2"的标记。

多数银行的自动审贷系统中,"1"对应逾期1-30天,"2"对应逾期31-60天。意味着他已被归类为高风险客户。

覃先生随即与光大银行沟通,银行工作人员回应称,这些标记并非真正逾期,而是准贷记卡的正常透支记录,不会影响征信。后续查询显示,中国人民银行中山市中心支行曾发提示函,明确准贷记卡的"1""2"标记与普通信用卡逾期标记不同,但各大银行的自动审贷系统并未对此作出区分,直接将其认定为风险信号。

经多月往返维权,2022年10月,光大银行才移除了他的异常征信记录。正当覃先生以为融资之路即将恢复顺畅时,云闪付App上的千万亿"幽灵债务"再次将其陷入困境。

更令人费解的是,这笔欠款仅在云闪付平台显示,光大银行自身系统中并无相关记录。覃先生再次启动维权,光大银行称问题源于"第三方平台显示错误",云闪付则坚称"数据来自银行",双方相互推诿,导致该异常记录持续13个月未能解决。

对依赖资金周转的制造业而言,信贷渠道阻断意味着经营危机。

由于贷款申请屡屡受挫,覃先生的制衣厂资金链逐渐断裂,生产线被迫全面停工,订单违约带来的巨额赔偿接踵而至,多年积累的客户资源和商业信誉也受到严重影响。直至2023年12月,这笔荒诞的千万亿欠款才被最终取消。

面对覃先生的实际损失,光大银行提出补偿2021年8月至2022年7月期间的利息共计三万余元,这一方案被覃先生当场拒绝。他表示,工厂濒临倒闭,多年信誉毁于一旦,该补偿远不足以弥补其实际损失。

覃先生的遭遇并非个例。

黑猫投诉等公开平台,多名"乐惠金"卡用户反映了类似问题:有用户因征信报告中的"1""2"标记无法办理房贷,有用户经营贷续贷被拒,正常生意受到严重影响。

一位用户表示,自己使用卡片期间从未逾期,征信报告却出现9次"逾期"相关标记,即便光大银行为其开具了"未逾期证明",在银行自动化审贷系统面前,这份人工证明也难以改变拒贷结果。

"乐惠金"准贷记卡于2012年9月由光大银行推出,主打"大额短期贷款",瞄准个人和小微企业应急资金需求,"一卡双账户"的设计曾精准契合小微企业周转难的痛点。该产品曾被光大银行密集推广,成为其普惠金融板块的核心业务之一。

推出本具积极意义,但却因光大银行在产品设计阶段未预判征信标记歧义,运营阶段缺失数据校验机制,规则调整阶段忽视用户知情权,多重漏洞叠加,导致“好心办坏事”。

如今,光大银行虽已停办“乐惠金”,但全国仍有不少存量用户受历史遗留问题困扰,甚至导致部分小微企业主融资受阻、经营崩盘。

营收四连跌

光大银行作为我国12家全国性股份制商业银行之一,成立于1992年8月,总部设在北京,股权结构上该行最大股东是光大集团(持股44.23%)。该行于2010年8月在上交所上市,2013年12月在港交所上市。

近年来,光大银行增速显著跑输银行业大盘。

2021年至2024年,光大银行总营收分别为1528亿、1516亿、1457亿、1354亿元,自2022年以来已连续三年同比下滑。2025年前三季度,光大银行营收再次同比下滑7.94%,至942.7亿元。

纵观12家股份制银行,光大银行是其中唯一一家营收四连跌的。

其余如招商银行、平安银行,经营韧性更强,2022年仍实现正增长,2023年方才进入调整期。兴业银行、中信银行均只在2023年、2025年上半年出现营收下滑,2022、2024年均同比上升。而浙商银行更是在2022年至2024年间持续增长,2025年上半年才有所下滑。

盈利表现上,光大银行虽然未出现负增长,但近年其增速持续回落。2021年-2024年,光大银行的净利润增速分别为14.73%、3.23%、-8.96%、2.22%。2025年前三季度,光大银行净利润增速转负,同比下滑3.63%,至270.18亿元

何以至此?

拆解分析,大概可归于三点:

一是主营业务利息净收入下降。2024年,光大银行利息净收入为966.66亿元,同比下跌10.1%,而中信银行、兴业银行等均实现正增长,另有4家股份行跌幅小于5%。光大银行主营业务收入跌幅显著超过行业均值。

二是在直观体现银行盈利能力和经营效率的净利差(总生息资产平均收益率-总付息负债平均成本率)的下滑。

2019年,光大银行净利差尚能在10家上市股份行中排名第三,仅次于平安和招行,堪称行业领先,到了2025年中报其该项指标排名跌至第八。而6年间,昔日净利差不及光大银行的中信银行、华夏银行、浙商银行、浦发银行、兴业银行均在这一核心指标上陆续实现反超。

三是光大银行第二大营收支柱——手续费及佣金净收入也并未如愿支棱起来。

2018年,光大银行的银行卡服务手续费为286亿元,比当时的招行还高出了120亿元,到了2024年则剧降至83亿元,仅这一主项就失血203亿元,成为最大拖累。而与此同时相关支出反而从26.6亿元增至31.2亿元,成本/收入比从7%激增至14%。

违规频现,

2025年累计被罚超5800万元

业绩增长失速的背后,是光大银行近年来在治理方面频频失守。

根据监管部门相关公告统计,2025年光大银行累计收到41张罚单(不含个人处罚),累计罚没超过5800万元,其中包括12张百万级罚单。以下为罚没金额百万(含)以上罚单。

尤其是在2025年初,先是光大银行总行因违反账户管理规定、违反清算管理规定、违反反假货币业务管理规定、未按规定报送大额交易报告或者可疑交易报告等12项违法违规,被央行处以警告处分,并没收违法所得201.77万元,罚款1677.06万元。

再是光大银行深圳分行因授信管理不到位,掩盖贷款质量,票据承兑业务贸易背景审查不到位等,被深圳金融监管局罚款640万元,且对相关责任人朱慧民、邹建旭禁止从事银行业工作终身,对张含玥禁止从事银行业工作5年,对牛敬章、周永平、李世根、茹玮岩给予警告。

2026年伊始,光大银行 大同分行、沧州分行、泉州分行就因信贷等违规连收三张罚单,累计罚款195万元,且多名相关负责人被警告。具体来看:

光大银行大同分行因贷后管理不到位;福费廷业务管理不审慎,被国家金融监督管理总局大同监管分局罚款40万元。时任大同分行零售部产品经理康玉灵和营业部总经理刘文平均被处以警告。

光大银行沧州分行则因贷中审查不到位,被沧州金融监管分局罚款35万元。时任沧州分行业务三部总经理路红蕾被警告。

光大银行泉州分行因个人经营性贷款贷前调查不尽职、贷后管理不到位;流动资金贷款贷前调查不尽职、贷后管理不到位,被泉州金融监管分局罚款120万元,相关责任人蔡冠英、吴易给予警告。

可以看到,这些违规事项贯穿了银行业日常业务的基石环节,多链条多维度违规,凸显光大银行在公司治理规范上存在严重不足之处。

除了公司主体违规外,近年来光大银行已有多位高管因职务贪腐等行为相继被查或被移送司法。

例如,其连续两任董事长唐双宁、李晓鹏先后因贪腐被查,同时包括前副行长张华宇、交易银行部原总经理夏伟、原首席业务总监张博,及呼和浩特分行、深圳分行等多位原行长先后落马。

综上而言,对于光大银行来说,如何修复公司治理的漏洞,如何提升客户满意度,如何实现核心指标的健康增长,如何重启投资者对其的期待键,该补的功课显然还很多。

参考资料:

1.《10万授信欠1000万亿?光大银行“乐惠金”现幽灵债务》,财中社

2.《光大银行:增长失速,治理失衡,ESG、估值、行情何以在股份行中全面落后?》新财富杂志

3.《光大银行:因信贷相关业务违规连收罚单,2025年累计被罚没超5800万元》,面包财经

来源:经理人网综合

编辑:曹諵

本文仅供信息分享,不构成对任何人的任何投资建议。