“信用卡之王”广发银行业绩遇冷,新任董事长如何破局?

出品 | 子弹财经

作者 | 李薇

编辑 | 蛋总

美编 | 邢静

审核 | 颂文

2026年1月7日,天眼查披露的信息显示,广发银行已完成工商变更,白涛卸任董事长,由蔡希良接任,同时多位董事人员发生变更。

回首2025年,广发银行刚宣布董事长和行长的核心高管人事调整。

与此同时,该行由于罚单问题而备受外界关注。2026年初,该行新会支行与广州分行分别被罚31万元、185万元,而2025年该行累计罚单金额已达10970.2万元,上亿罚单或折射出其经营管理问题亟待优化解决。

广发银行股份有限公司(简称“广发银行”)成立于1988年,前身为广东发展银行,是国内首批组建的全国性股份制商业银行之一。

截至2024年末,该行总资产规模达到36449.93亿元,同比增长3.86%,在12家全国性股份行中位列第九。

在股权架构的变革上,该行2006年引入以花旗集团为首的战略投资者,2016年中国人寿收购花旗集团股份后持股43.686%,成为单一最大股东。

2022年7月,原银保监会(现国家金融监督管理总局)批复同意了广发银行的股权变更申请,股权变更完成后,财政部持有广发银行11.37亿股股份,持股比例为5.2178%,成为第五大股东。

由此,广发银行成为财政部首次直接持股的全国性股份行。

此外,广发银行长达16年的上市“长跑”一直备受投资者关注。

自2011年5月启动“A+H”IPO申请以来,广发银行先后历经了高管贪腐、股权结构调整和总资产规模增长缓慢等挑战,近两年未披露其上市最新进展。

尤其是广发银行在2024年呈现17年以来的首次业绩下降,或预示其上市等待期进一步延长。

曾经的“信用卡之王”,为何盈利能力下滑?在新董事长蔡希良的带领下,今后广发银行的战略变革能否赢得市场认可?

1、高管变动与财政部派驻董事,罚单问题待改善

2025年初以来,广发银行的核心高管出现变动,从董事长到行长的更替,引起了外界聚焦于该行战略发展的延续性和内控机制建设。

2025年3月,广发银行原董事长白涛因工作变动辞任,同年5月,新任董事长蔡希良的任职资格获批。

资料显示,蔡希良是该行第一大股东中国人寿集团的董事长,近年来广发银行董事长均由国寿集团董事长兼任。

2025年9月底,广发银行召开干部会议,原行长王凯因集团分工调整而辞任,不再兼任该银行党委书记职务。中国人寿保险(集团)党委委员、副总裁林朝晖兼任广发银行党委书记,并拟任他作为新行长(待监管核准)。

(图 / 广发银行原行长王凯辞任公告(来源:广发银行官网))

据悉,林朝晖曾任建设银行北京分行党委书记、行长,总行办公室(党委办公室)主任,还担任过中国人寿资产管理公司高管,他的上任标志着广发银行将深耕“银保协同”新业态。

值得注意的是,广发银行在2025年4月末召开的第二次临时股东大会上,选举了财政部提名的蔺雪冰作为董事。

这一举措使得该行成为继国有大行后,财政部向股份行派驻股权董事的首例。广发银行回应称,此举对其经营管理、公司治理产生积极影响。

在高管更替的同时,广发银行自2025年初以来,罚单问题也受到外界关注。

根据企业预警通披露的数据,在12家全国性股份行之中,广发银行在2025年全年的累计罚单金额达到10970.2万元,仅次于华夏银行的12080.93万元。

「子弹财经」发现,据不完全统计,广发银行在2025年曾两次出现“千万级罚单”。

2025年9月中旬,金融监管总局对广发银行总行开出了6670万元罚单,这是该行当年最大一笔罚单。违规问题包括“贷款、票据、保理等业务管理不审慎,监管数据报送不合规”等。

2025年12月初,国家外汇管理局广东省分局发布信息显示,广发银行被处以警告并罚款、没收违法所得合计1537.83万元,涉及逃汇、违规办理资本项目资金收付等八项违法行为。

对此,广发银行方面向「子弹财经」解释称,银行业2025年监管处罚呈现精准重罚、领域聚焦的态势,中国人民银行、金融监管总局、外管局及派出机构针对银行、从业人员的罚没力度明显加强。

罚单增多的主要原因在于,行政处罚具有一定时滞,有些罚单源于早年接受的监管检查,而2025年才对外公布。

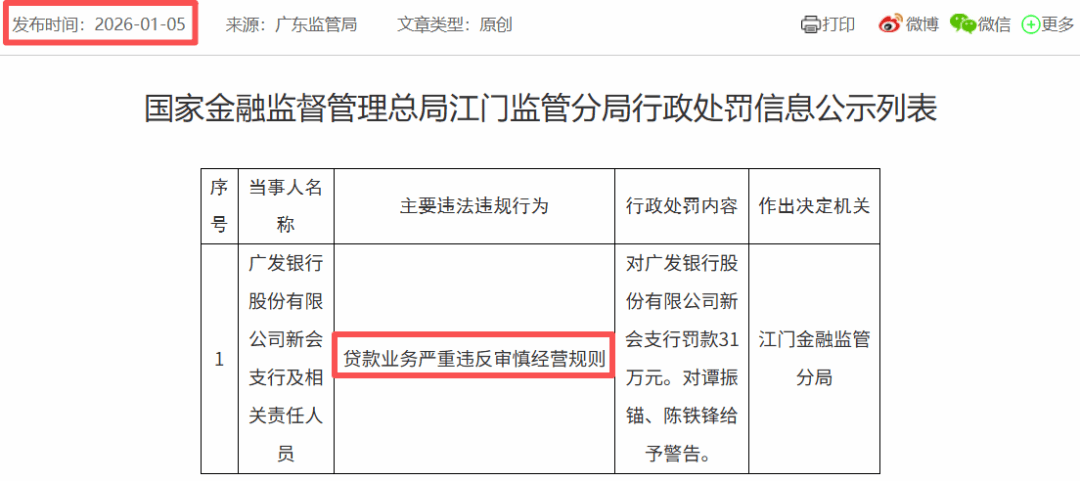

来到2026年,罚单情况仍有出现——2026年1月初,广发银行2个分支机构接连被罚,即新会支行与广州分行,违规问题均涉及贷款业务严重违反审慎经营规则。

(图 / 广发银行2026年1月初收到的两个罚单(来源:国家金融监管总局))

整体来看,广发银行的违规乱象集中在贷款与外汇业务等领域,意味着其合规机制有待全面完善。

在高管调整带来的变动性与罚单背后呈现的管理问题之下,广发银行今后的战略转型方向在于哪些领域?该行回复「子弹财经」称,关于“十五五”时期的战略布局,在新任领导班子的带领下,将继续做好金融“五篇大文章”,努力成为服务粤港澳大湾区建设主力银行。

2、17年首次业绩下降,“信用卡之王”遇冷

监管罚单的出现,或反映出一家银行在过去数年,呈现出业绩承压迹象,因此以降低风控标准来换取短期的规模扩张,但长期来看容易引发风险暴露。

那么,在罚单问题背后,广发银行近年来的业绩表现如何?

「子弹财经」查阅广发银行官网,发现该行多年来并未公开披露半年报,因此截至发稿前仅可从2024年报观察其最新盈利状况。

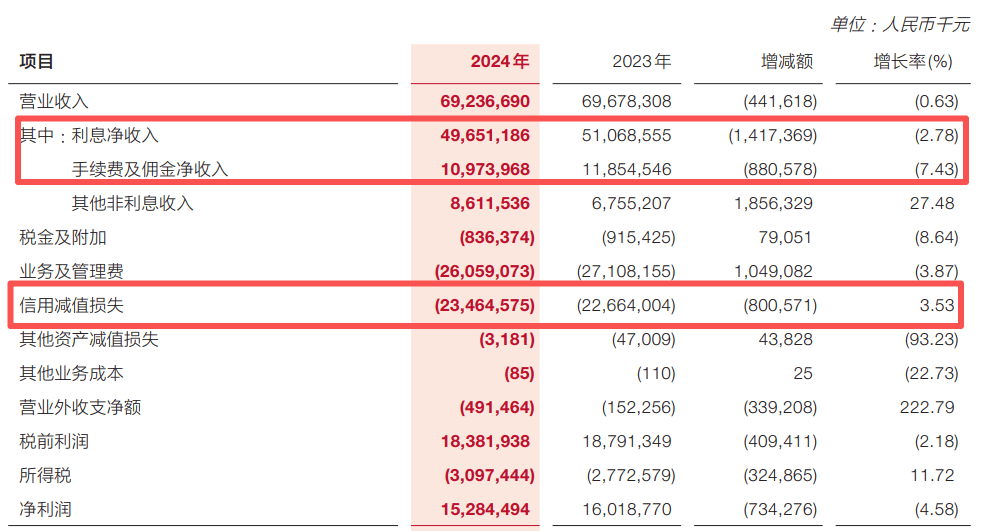

截至2024年末,广发银行实现营业收入692.37亿元,同比下滑0.63%;归母净利润为132.59亿元,同比下滑5.25%。令人意外的是,这是该行近17年来首次出现营收、归母净利润下降。

(图 / 广发银行的主要财务指标(来源:广发银行2024年报))

究其原因,一方面源于广发银行的两项营收指标下滑较明显,包括利息净收入、手续费及佣金净收入,分别同比下滑2.78%、7.43%。

年报称,2024年该行加大服务实体经济力度,同时受LPR下调以及存量按揭利率调整等因素影响,利息收入同比减少。

另一方面,广发银行的信用减值损失有所上升,同比增长3.53%。

有关业绩下滑的原因,广发银行回复称:“近几年,监管机构引导商业银行贷款利率持续调降,在此趋势下银行业整体盈利承压,2024年末有4家全国性股份行的利润同比负增长。”

同时,为应对低利率时代的挑战,广发银行2024年以来持续推动增收提效、降本增效以及风险防控,严控新发生不良资产,加大风险资产清收处置力度,确保业绩表现合理稳健。

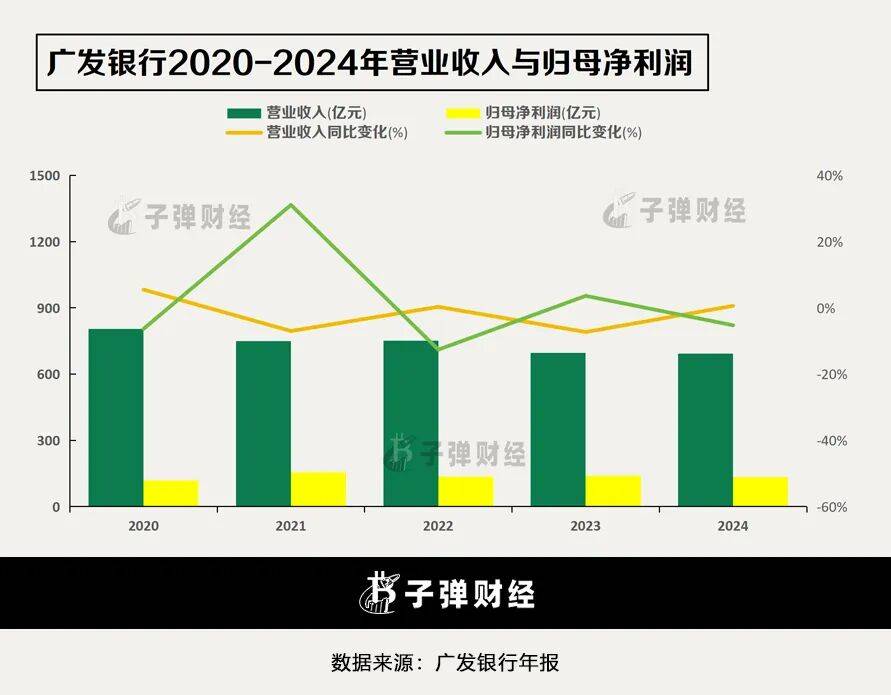

放长时间周期来看,2020年至2024年期间,广发银行已逐步显露业绩下滑迹象。在这5年间,该行的营业收入从805.25亿元降至692.37亿元,同比增速分别为5.52%、-6.98%、0.33%、-7.29%和-0.63%,可见曾三次回落。

而在归母净利润方面,2020-2024年分别为117.87亿元、154.51亿元、135.03亿元、139.94亿元和132.59亿元,同比增速分别为-6.31%、31.09%、-12.61%、3.64%和-5.25%,2021年增幅最大,此后三年已呈现回落态势。

从特色竞争优势来看,广发银行曾经被称作“信用卡之王”,然而近年来该业务却逐渐遇冷。

1995年,广发银行发行了我国首张信用卡,而招商银行2002年末才推出这项业务,可见其布局之早。

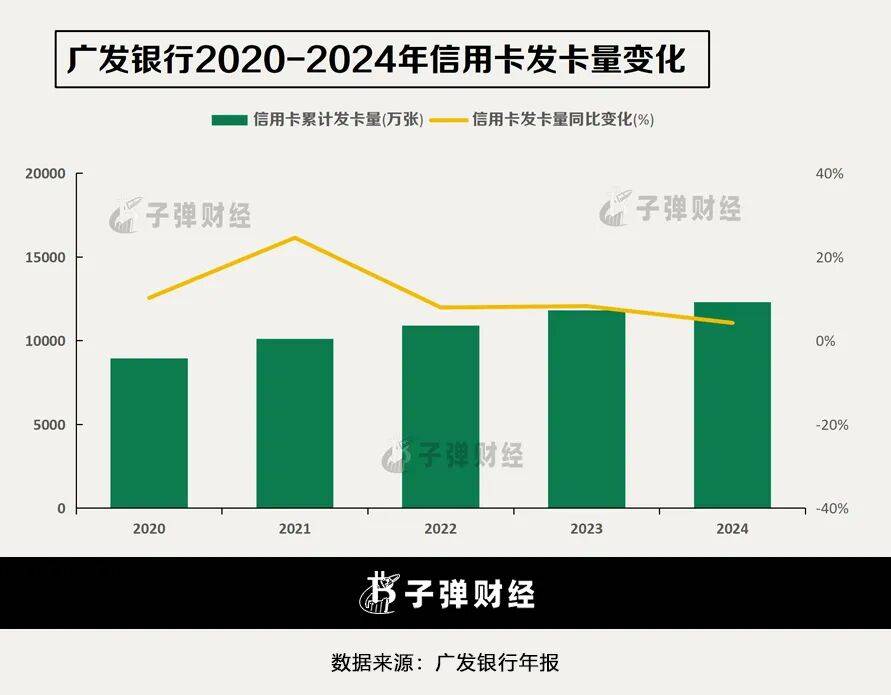

「子弹财经」统计了广发银行的两项信用卡业务指标,即发卡量和透支余额,从2020年至2024年的变动来看,呈现出较明显的增速下滑趋势。

其中,广发银行的信用卡累计发卡量从2020年的8934万张,增长至2024年的1.23亿张,这五年的发卡量同比增速分别是10.21%、24.6%、7.92%、8.26%和4.24%。

然而,广发银行在2020年至2024年期间,信用卡透支贷款余额从4171.47亿元逐渐回落至3928.46亿元,在全部贷款中的占比分别为23.12%、22.37%、21.39%、20.49%和18.44%。

客观来看,信用卡“缩量”已成为行业共性,不只是广发银行一家面临此问题。

中国人民银行最新发布的《2025年第三季度支付体系运行总体情况》指出,截至2025年9月末,我国信用卡数量已减少至7.07亿张,相比2022年9月末的8.07亿张,已连续12个季度下降。

相比其他全国性股份行,偏重信用卡的广发银行所受的业绩冲击更大。

数据显示,该行“个人银行及信用卡业务”所占营收比重最大,是支撑其业绩的重要支柱,但这一口径下的业务所占营收比例,从2023年的53.78%降至2024年的45.28%,可见核心业务或在一定程度上存在增长瓶颈。

为了重塑广发银行在信用卡领域的竞争优势,2026年1月初以来,该行提前布局了多元化的信用卡消费场景。

比如,针对国内游的客群,该行推出了大湾区、三亚与长白山等热门景点的度假酒店、自驾游加油等新年专属特惠;针对出境游的客群,截至2026年3月底,客户通过“发现精彩”App报名,即可享多重优惠。

与此同时,「子弹财经」也注意到广发银行积极推进数字化转型,2025年末其提出将加速构建智慧金融服务新生态。

比如,针对零售客群,使用智能识别与场景化推荐来提供个性化的金融服务;针对对公客群,上线了“财资通”一站式财资管理平台,在数字康养、数字教育和数字医院等9个新场景实现产品落地。

面对业绩下降与信用卡业务失速等问题,广发银行能否通过业务创新、数字化转型等举措找到新增长空间并加速战略变革,这对于高管团队而言是一场攻坚战。

3、上市路陷入停滞,股权被折价拍卖

纵观12家全国性股份行,目前仅广发银行与恒丰银行两家还未上市。

其中,广发银行早在2009年报就提出已成立了上市工作领导小组。遗憾的是,长达16年的上市之路曾多次按下“暂停键”,被外界形容为“颇为波折与复杂”。

从上市历程来看,广发银行在2011年5月向广东证监局进行备案,启动“A+H”IPO,彼时选定了包括高盛、德意志和花旗在内的10家投行,作为该行上市的承销商。

但2013年底,广发银行提出由于A股IPO收紧,决定搁置A股上市而转战H股。

此后在2021年,广州证监局网站显示该行上市进展状态变更为“辅导备案终止”。直至2023年,广发银行几乎不再提及上市,近两年或逐步“淡化”上市计划。

究竟是何原因,导致了广发银行的上市计划迟迟没有进展?「子弹财经」梳理该行过去十余年的重大事件,发现或与高管贪腐、股权架构调整和总资产规模等因素有一定关系。

首先从高管“落马”来看,南方都市报曾报道,广发银行在申请IPO过程中,三任董事长李若虹、董建岳和王滨相继被查涉及贪腐问题,引发监管层审视该行合规水平,或使其上市进程遇阻。

其次在股权架构方面,界面新闻此前对于不愿具名的广发银行资深员工进行采访,对方透露该行IPO计划搁浅与股权架构有一定关系。

2006年,花旗集团认购了广发银行20%的股权,达到了单个外资持股的上限,引发了监管担忧该行的实际控制权旁落,比如高管任命、业务方向等会受到外资股东的制约。

鉴于此,广发银行随之调整股权架构,中国人寿在2016年2月底发布公告称,收购花旗集团及IBM持有的广发银行股份,成为该行第一大股东。根据天眼查披露的股权结构,目前中国人寿的持股比例为43.686%。

进入“国寿时代”,广发银行的发展战略从“打造中国零售银行”变为了“银保协同”,更多地强调综合金融服务和对公业务。

2021年7月,该行公告称IPO辅导备案终止源于重大股权变更,后续将择机启动公开上市,但此后并未披露上市时间表。

(图 / 广发银行有关IPO辅导终止的公告(来源:广发银行官网))

最后是总资产规模发展较慢,截至2024年末,广发银行的总资产为36449.93亿元,已被城商行赶超,同期北京银行与江苏银行的总资产分别为42215.42亿元、39520.42亿元。

规模排名落后,或在一定程度上反映该行未抓住上市时机而削弱了综合竞争力。

除了上述阻碍上市的问题之外,广发银行近期还有一笔即将被拍卖的股权。

京东拍卖官网信息显示,江苏苏钢集团有限公司(简称“江苏苏钢集团”)持有的广发银行2.23亿股股份,将在2026年1月27日公开拍卖。

江苏苏钢集团是广发银行的第八大股东,此次起拍价为7.84亿元,约是评估价9.8亿元的80%。

拍卖处置方是北京市第一中级人民法院,源于该集团与交银国际信托的金融借款合同纠纷。这笔股权拍卖的实施,未来是否对该行重启上市之路有所影响?

(图 / 广发银行第八大股东江苏苏钢集团的股权拍卖项目(来源:京东拍卖官网))

针对此问题,广发银行对「子弹财经」表示:“目前,上市股份制银行PB整体估值约为0.5,处于历史估值低点。对于非上市银行,由于转让渠道有限、流动性缺乏优势等原因,转让价格也受到一定影响。”

作为一家成立37年的全国性股份行,广发银行的“A+H”上市计划未来能否圆梦?接下来,面对罚单问题、业绩下降与股权折价拍卖等挑战,广发银行在新任董事长的带领下将如何破局?「子弹财经」将持续关注。

*文中题图来自:界面图库。