经营现金流“失血”、贸易应收款项攀升,国医科技港股IPO胜算几何?

据港交所官网,1月21日,安徽中技国医医疗科技股份有限公司(简称“国医科技”)提交上市申请,海通国际为其独家保荐人。

资料显示,国医科技成立于2016年,是第三方SPD解决方案提供商。截至2025年9月30日,其SPD解决方案已在国内13个省份的116家医院部署并运营。

据国医科技介绍,SPD指供应、加工及分配,是一种创新型供应链模式,旨在优化医院医疗物资的供应和管理。根据弗若斯特沙利文报告,按2024年收入计,国医科技是中国最大的第三方SPD解决方案提供商,市场份额为29.2%。

业绩方面,报告期(2023年度、2024年度、2025年前三季度)各期,国医科技分别实现收入约2.48亿元、3.78亿元、3.06亿元,期内利润分别为1230.6万元、5758.5万元、4319.9万元。

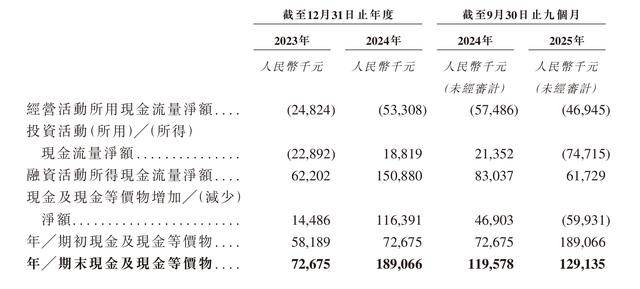

值得注意的是,国医科技经营活动现金流持续“失血”,报告期各期分别为-2482.4万元、-5330.8万元、-4694.5万元。

国医科技解释称,经营活动净现金流出主要由以下因素导致:SPD解决方案项目的投资驱动型业务模式、在收入完全达产前就需在软件部署、智能硬件及现场专业服务团队方面投入的大量前期开支,以及因向雇员及供应商履行付款义务与向医疗物资供应商收取服务费的时间错配而产生的营运资金需求。

国医科技坦言,在可预见的未来,随着公司扩大SPD解决方案项目组合、建设区域智慧云仓及持续开展研发活动,公司可能继续录得经营活动净现金流出。与医疗物资供应商签订或续签服务费协议的延迟、收款周期延长、智能硬件或生产设施资本开支增加,或意外的成本超支(其中包括),均可能进一步影响公司的流动资金及营运资金状况。

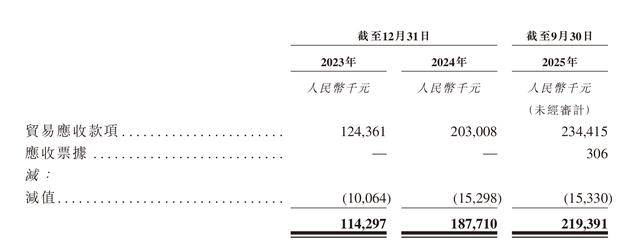

另需注意的是,国医科技贸易应收款项及应收票据持续攀升,报告期各期末分别约为1.14亿元、1.88亿元、2.19亿元。报告期各期,公司贸易应收款项及应收票据周转天数分别为137天、145天及180天。

国医科技表示,贸易应收款项及应收票据周转天数大幅或长期增加,可能会对公司的经营现金流量造成压力,并提高营运资金需求。为管理信贷风险及提升收费效率,公司定期评估应收款项及应收票据的应计金额、待收回金额及账龄状况。对于逾期账款,公司采取多项措施,包括但不限于由账单部门联系医疗物资供应商催收、发送电子提醒或限制其使用公司SPD解决方案的若干功能,以及根据合同条款采取法律行动。公司亦会就贸易应收款项及应收票据计提减值拨备。截至2023年、2024年12月31日及2025年9月30日,公司就贸易应收款项及应收票据计提减值拨备1010万元、1530万元及1530万元。