增值税发票遗失声明登报

首先,我们需要明确:为何发票遗失如此严重?

增值税专用发票相比普通发票管理更为严格,因为它直接关联到进项税额的抵扣,是真金白银的税款。一旦遗失,若被不法分子冒用,可能会给企业带来税务风险。同时,税务局对于发票管理有明确规定,遗失发票需按规定程序进行处理,否则可能面临罚款。

那么,遗失后第一步应该做什么?

立即启动内部挂失程序!发现发票遗失的第一时间,财务人员应向开票方取得发票存根联或记账联的复印件,并尽快在企业内部系统进行记录和挂失,明确遗失的责任和时间。

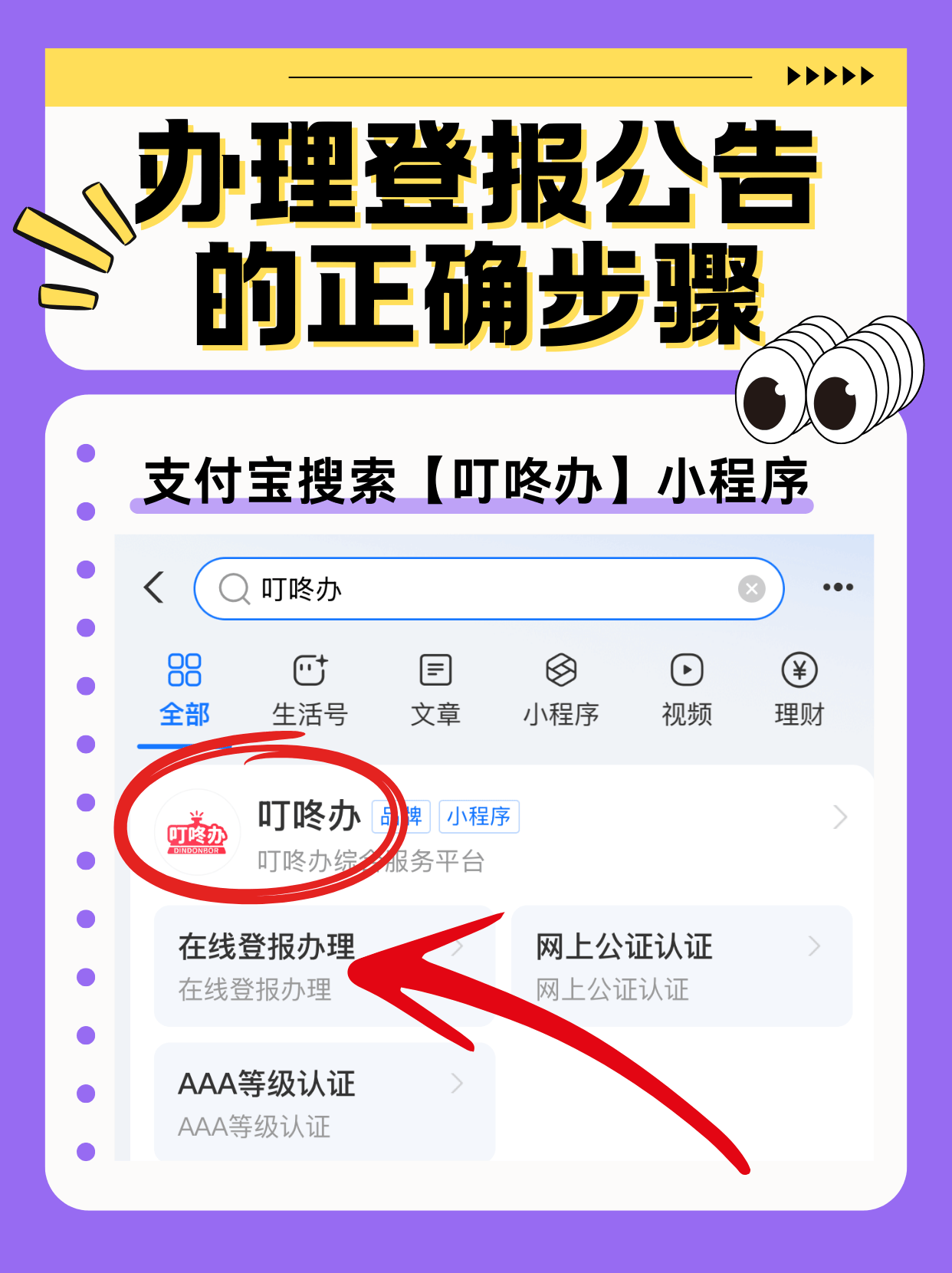

最关键的一步:办理遗失声明并登报。

根据《中华人民共和国发票管理办法》及实施细则,发票遗失后,权利人必须在公开发行的报刊上刊登“遗失声明”,申明该发票作废。这是法律规定的程序,旨在向社会公众公示该凭证失效,避免被他人不当使用,同时这也是向税务机关说明情况时必须提交的材料之一。

声明内容应包含什么?

通常需要写明遗失单位全称、发票种类、发票代码、发票号码、开票日期、金额等核心信息,并明确声明该发票“作废”或“遗失”。

如何选择刊登报纸?

应选择当地税务局认可、发行量较大、覆盖面广的市级或省级以上报纸,以确保声明的公信力和公示效果。

过去,办理登报需要亲自跑报社,费时费力。如今,线上办理已成为更便捷的选择。例如,通过线上平台,足不出户即可完成登报办理,大大提升了效率。

登报之后,还需要做什么?

完成登报后,企业需携带刊登了遗失声明的报纸原件、情况说明、税务登记证副本等材料,前往主管税务机关办理挂失手续。税务机关核实后,会出具相应的处理意见。对于增值税专用发票的抵扣联和发票联全部遗失的情况,在履行完上述程序后,可凭开票方提供的相应专用发票记账联复印件,作为增值税进项税额的抵扣凭证或退税凭证。

总结一下核心流程:

内部挂失 → 登报声明 → 税务报备 → 凭复印件入账/抵扣。

总之,增值税发票遗失虽是一件麻烦事,但绝非无法解决的灾难。保持冷静,严格按照“登报声明+税务报备”的法定流程操作,就能将风险和损失降到最低。平时建立起规范的发票管理和存档制度,才是防范此类问题的根本之道。