澳籍华人掌舵,奇瑞、小米加持,这家汽车电子企业冲刺IPO

汪佳蕊

汽车电子行业迎政策东风,澳籍博士回国创办埃泰克,获奇瑞、小米等资本加持。

随着汽车产业电动化、智能化及网联化的不断深化,在国家政策支持下,新能源汽车已成为我国经济的重要支柱。作为汽车产业战略规划的重要组成部分,汽车电子也迎来了发展机遇。

今年6月份, 行业领先的汽车电子智能化解决方案提供商——芜湖埃泰克汽车电子股份有限公司(以下简称“埃泰克”)向上交所递交了上市申请文件,目前公司IPO已进入问询阶段, 并且在不久前披露了问询函回复。

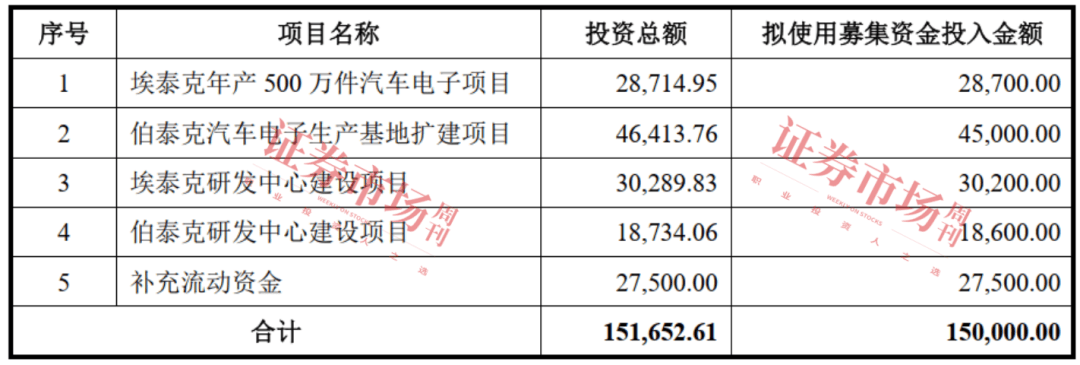

此次IPO,埃泰克计划募集资金15亿元,其中2.75亿元补充流动资金,其余资金拟分别投向埃泰克年产500万件汽车电子项目、伯泰克汽车电子生产基地扩建项目、埃泰克研发中心建设项目和伯泰克研发中心建设项目。

表1:埃泰克募集资金项目

来源:招股书

澳籍华人掌舵

埃泰克前身为埃泰克汽车电子(芜湖)有限公司,于2002年12月在芜湖成立,注册资本为200万元,由澳洲埃泰克与奇瑞科技共同出资设立,双方持股比例分别为51%和49%。2022年12月,该公司整体变更为股份有限公司。

截至招股书披露日,奇瑞汽车持有埃泰克14.99%的股份,为其第一大股东;“小米系”资本通过由小米科技实际控制的小米长江产业基金、海南极目、小米智造合计持有14.07%的股份。

表2:本次发行前的前十名股东持股情况

来源:招股书

埃泰克的实际控制人为CHENZEJIAN,其合计控制埃泰克4615.39万股股份,占公司股份总数的34.36%。 具体来看,CHENZEJIAN通过控股股东芜湖佳泰及澳洲埃泰克合计控制埃泰克27.77%的股份。其中,芜湖佳泰为员工持股平台顺泰投资、伯泰克企管、宜泰企管、泽创企管、芜湖易泰的执行事务合伙人,并与上述企业为一致行动人,通过上述方式,CHENZEJIAN合计控制埃泰克4.89%的股份。与此同时,CHENZEJIAN通过芜湖佳泰与股东沈嵘、LUOCHANGAN也建立了一致行动关系,控制埃泰克1.70%的股份。

CHENZEJIAN出生于1964年,中文姓名为陈泽坚,是一位澳大利亚籍华人工程师。 CHENZEJIAN毕业于澳大利亚维多利亚科技大学微电子应用专业,1994年,其进入澳大利亚曼内斯曼威迪欧公司担任高级研发工程师一职,此后还在澳大利亚西门子威迪欧汽车技术有限公司、西门子威迪欧汽车技术(芜湖)有限公司担任研发主管、技术总监等职务,积累了丰富的汽车电子技术研发经验。

在汽车电子领域,CHENZEJIAN拥有诸多突出贡献。据招股书披露,CHENZEJIAN系合肥工业大学、安徽师范大学的兼职教授,曾获得安徽省科学技术奖三等奖、芜湖市科学技术奖一等奖及二等奖,参与的汽车车身控制系统软件开发平台及总线式车身控制系统项目,获得了教育部科技成果完成者证书。 2001年,CHENZEJIAN决定回国创业,2005年5月至12月曾兼任奇瑞汽车工程研究院副院长,而这段经历也为他与奇瑞汽车后续的合作奠定了基础。

不过,针对控股股东及实控人相关问题,上交所在首轮审核问询函中要求埃泰克结合发行人员工持股平台合伙协议对执行事务合伙人的职权及任免约定,说明控股股东及实控人能否有效控制员工持股平台;同时要求其说明发行人实控人认定是否准确,奇瑞系股东是否为发行人实际控制人或实控人一致行动人。

获多家资本入股

自成立至今,埃泰克已完成多次增资及股权转让。 具体来看,2022年5月,芜湖佳泰将所持埃泰克0.32%的股权转让给西电研究院,作价约506.46万元。2022年6月,埃泰克实施B轮融资,同时瑞创投资、芜湖佳泰对外转让所持埃泰克股权,协商确定的增资及股权转让价格为17.11元/元注册资本。同年8月,埃泰克与共创卓越、国君投资签署股权转让协议,以同样的价格约定共创卓越将所持公司0.95%的股权作价2000万元转让给国君投资。

2022年10月,埃泰克实施C轮融资,与伯泰克、格特钠、易来达、瑞创投资、胡林与小米智造、国江未来、上海橙谷、兆易创新、人保科创、交控中金、联金创新、芜湖隆华、上海起创、和壮高新、宁波隆华、国芯科技、中芯熙诚、无锡方舟、十月投资、合肥同创、云岫投资等签署投资协议,各方协商确定此次增资价格为36.45元/元注册资本,股权转让价格为32.40元/元注册资本。

2024年1月,瑞创投资对外转让其持有的10.90%埃泰克股份,沈嵘对外转让0.40%股份,转让价格为37.57元/股,芜湖佳泰、交控中金、中金投资、湖北楚道、联佳投资、楷联投资、中安投资、海通投资受让相关股份,瑞创投资向奇瑞股份捐赠其持有的14.99%埃泰克股份。

需要注意的是,2024年12月,聚源铭领、聚源振芯以24.57元/股的价格受让小米长江基金、济南复星、重庆复星、张良森、欧阳勇、骆宾闻所持有的部分发行人股份,聚源铭领、聚源振芯受让股数分别为162.81万股、244.21万股,对应的股份占比分别为1.21%、1.82%。而此次交易的价格相较2024年1月的37.57元下降了34.60%,公司整体估值也由此前的50亿元跌至33亿元。

对于此次转让价格的定价依据,招股书表示,系一级市场流动性紧缩,转让方综合考虑项目内部收益率、预期IPO退出周期等因素,经与受让方友好协商后确定本次股权转让价格,不存在明显异常。

大股东贡献半数以上收入

作为一家行业领先的汽车电子智能化解决方案提供商,埃泰克主要从事汽车电子产品的研发、生产及销售,同时为客户提供汽车电子EMS和技术开发服务。 从数字仪表、车身控制和整车通信网络等领域起步,其产品逐步覆盖车身域、智能座舱域、动力域以及智能驾驶域四大核心功能域。

根据高工智能汽车研究院的统计,埃泰克在2024年中国市场自主品牌乘用车车身BCM(指车身控制器,此处统计包含区域控制器)的份额为25.50%,连续三年排名第一,打破了国际汽车电子厂商在该领域的长期垄断;在中国市场乘用车前装标配遥控实体钥匙份额为13.83%,排名第一;在中国市场自主品牌乘用车前装标配座舱域及显示屏总成的份额为6.41%,排名第三。

埃泰克的主要客户群覆盖自主品牌整车厂商、新势力厂商以及汽车零部件厂商, 其中自主品牌整车厂商主要包括奇瑞汽车、长安汽车、长城汽车、上汽集团、吉利汽车、北汽集团、东风汽车等;新势力厂商主要包括理想汽车、小鹏汽车以及零跑汽车等。此外公司通过向博世等提供汽车电子EMS,产品最终配套于沃尔沃、奥迪等知名整车厂商。

2022年至2025年上半年(以下简称“报告期”),埃泰克实现的营业收入分别为21.74亿元、30.03亿元、34.67亿元、15.22亿元;扣非归母净利润分别为7744.22万元、1.71亿元、2.02亿元和8561.29万元,具有较强的持续经营及盈利能力。

客户集中度方面,报告期内,埃泰克对前五大客户的销售收入占比分别为73.16%、80.89%、84.38%、77.75%,客户集中度较高。

其中,奇瑞汽车作为埃泰克的股东和大客户,也是其最大关联方。在报告期内埃泰克对奇瑞汽车的销售收入分别为6.00亿元、10.57亿元、18.68亿元、7.65亿元,分别占当期收入的27.60%、35.21%、53.89%、50.26%。可以看到, 后两期埃泰克与奇瑞汽车的关联交易已占到了其当期营业收入的一半以上。

埃泰克解释称,报告期内,公司关联交易占比较高,主要系关联方奇瑞汽车整车销量持续提升,以及销售车型智能化程度不断提高,带动公司对其销售金额较高。另外,对于客户集中度高的风险,埃泰克也在招股书中作出提示:“如果未来公司与主要客户的长期合作出现不利变化、公司的主要客户出现战略方向或布局规划调整、经营业绩波动、订单大量转移等情况,将对公司的业绩产生不利影响。”

大客户破产重整 资产减值增加

还需要提及的是,因客户大运汽车、合众汽车破产重整,埃泰克的资产减值损失呈逐年上升趋势。

根据招股书,报告期内,公司资产减值损失分别为-2398.79万元、 -2814.23万元、-3474.01万元、-1644.34万元, 均为存货跌价损失。 其中,2024年度资产减值损失较上期有所增加,主要系公司2024年对大运汽车、合众汽车的产品单项计提减值,导致计提存货跌价准备较多所致。

公开资料显示,2024年11月22日,大运汽车发布《关于大运汽车重整的声明》表示,因流动资金遭遇阶段性周转困难,为切实保障各方权益,大运汽车将依法按程序进行重整;2025年6月,浙江嘉兴中院受理了合众汽车(哪吒汽车母公司)的破产重整申请,并于9月份发布《合众新能源汽车股份有限公司关于重整投资人公开招募结果的公告》。

上述客户破产重整事宜,还为埃泰克带来了信用减 值损失。 据招股书披露, 报告期内,埃泰克的信用减值损失分别为-1360.30万元、-1694.38万元、-5270.21万元、706.32万元,主要为应收账款坏账损失。公司指出,2024年应收账款坏账损失增长较多,主要系2024年公司对合众汽车和大运汽车的应收账款全额计提坏账准备所致。

埃泰克信用减值损失不小,是因为其大量应收账款的存在。数据显示,报告期各期,其应收账款余额分别为7.45亿元、10.81亿元、12.21亿元、11.22亿元,占营业收入的比例分别为34.26%、36.00%、35.22%、36.88%。对此,公司表示:“随着公司经营规模的持续扩大,在信用政策不发生改变的情况下,期末应收账款余额仍会保持较大金额且进一步增加。如果公司客户出现重大经营风险、发生无力支付款项的情况,公司可能面临应收账款无法回收而给公司造成损失的情形。”