每日电话不超6次,严禁晚22时后催收!消费贷催收新规发布

电话轰炸、通讯录被爆、威胁辱骂……这些困扰借款人的催收行为,有望得到进一步规范。

1月30日,中国银行业协会(下称“协会”)正式发布《金融机构个人消费类贷款催收工作指引(试行)》(下称《指引》)。()

《指引》为规范性文件,共七章五十四条,通过催收行为定义、催收行为规范、外部催收机构管理、内控管理、促进行业健康发展等五个方面对规则进行了制定,着力解决如催收行为缺乏明确标准、外部催收机构管理缺失等一系列长期困扰行业的疑难杂症。

针对社会关注的催收时间、频次、联系信息获取等长期困扰行业的模糊敏感问题,《指引》进行了全面梳理并设置了禁止红线。

一是对催收时间、合理频次、联系信息获取渠道及规范联系第三人等多个长期困扰行业的模糊敏感问题进行了明确,设立了量化标准和具体定义说明。

二是细化了催收行为规范,包括催收记录规范、电话催收规范、信函催收规范、外访催收规范、催收人员告知规范及权属关系转移告知规范。

三是明确了催收禁止行为,设立催收管理红线。

四是结合未来业务发展趋势,前瞻性地对人工智能技术应用进行规范。

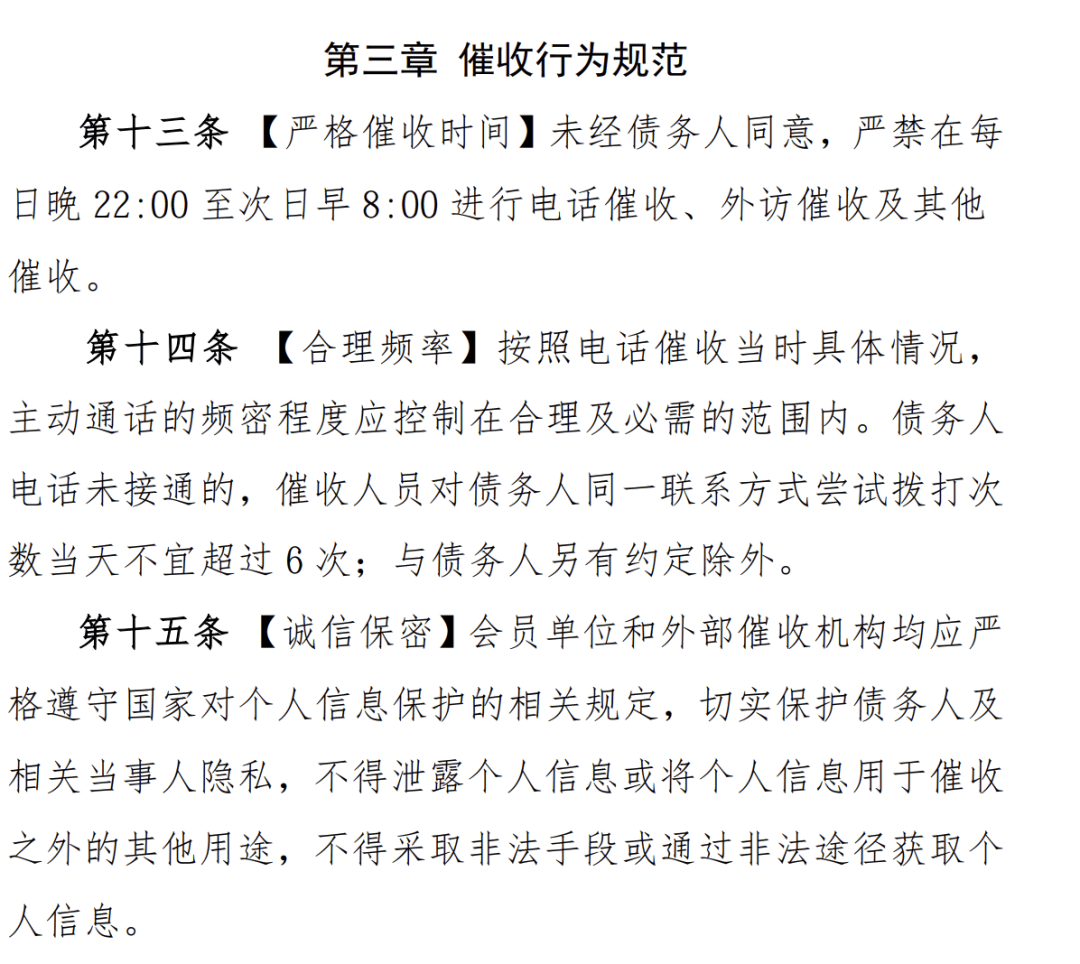

图:指引部分内容截取

如在催收时间和频率方面,《指引》明确,未经债务人同意,严禁在每日晚22:00至次日早8:00进行电话催收、外访催收及其他催收。同时,按照电话催收当时具体情况,主动通话的频密程度应控制在合理及必需的范围内。债务人电话未接通的,催收人员对债务人同一联系方式尝试拨打次数当天不宜超过6次。

《指引》对联系“第三人”的行为进行了严格限定。该《指引》将第三人严格区分为“债务相关第三人”(如债务用于家庭共同支出的配偶)与“债务无关第三人”。原则上严禁对无关第三人进行催收。

仅在债务人本人失联的特定情形下,如其手机号码无效、连续三次或三日无法接通,方可联系无关第三人以获取债务人联系方式或请求转告,且严禁透露具体债务信息。如无关第三人明确要求不得联系,则须停止后续联系行为。

围绕催收行为,《指引》还从多个维度进行规范,包括禁止通过散布他人隐私、非法获取个人信息,采用恐吓、辱骂、欺诈、威胁、暴力、涉黑等不当手段开展催收;禁止在公众场所张贴催收公告、律师函等文书;若出现不良贷款转让情形,会员单位应当按照合约约定或法律规定允许的方式及时告知债务人债权关系转移情况;外访催收应安排不少于两名催收人员等。

不只是保护债务人合法权益,新规同时将债权人的合法权益纳入考量。例如针对近年来以“逃废债”为代表的金融黑灰产,《指引》明确要联合打击逃废债,并加大金融黑灰产治理。

本次银行业协会发布的《指引》,与2024年互金协会《互联网金融贷后催收业务指引》、2025年国标《互联网金融个人网络消费信贷 贷后催收风控指引》形成监管层级互补、适用主体细分、规则颗粒度递进的消费贷催收监管体系,且本次指引实现了对持牌金融机构催收行为的全维度精细化约束,填补了持牌机构消费贷催收专项规则的空白。

《指引》精准总结了个人消费贷催收领域各类矛盾,兼顾债权人和债务人合法权益,同时将过往模糊的 “合理催收” 界定为可量化、可核查、可追责的具体标准,解决了此前催收实操中 “无明确尺度” 的痛点。其落地让催收管理相关投诉有规可依、有据可查,可规范行业、改善信用环境、引导债务人提升信用意识,实现正本清源,化解行业矛盾。

作者:锦书

编辑:曹諵

校对:知晏

本文仅供信息分享,不构成对任何人的任何投资建议,

如有侵权,请联系删除。