3月餐饮指数发布:假期效应消退,消费向常态化转变

中国烹饪协会发布的中国餐饮业表现指数(CRPI)是一项综合指数,由现状指数和预期指数两大维度、10项指标构成。其通过所构建的模型运算,用以反映餐饮业整体经营状态与预期趋势。自2024年8月开始,每月发布上一个月的指数报告。本项目数据采集及问卷调查在每月底进行,样本选择充分考虑样本的代表性,兼顾规模特征、业态分布、地区分布等因素的影响,利用中国烹饪协会及合作单位的会员系统优势,借助线上及线下渠道调查,并严格审核回收数据的有效性,本次共回收有效调查问卷5589份。

3月行业整体态势

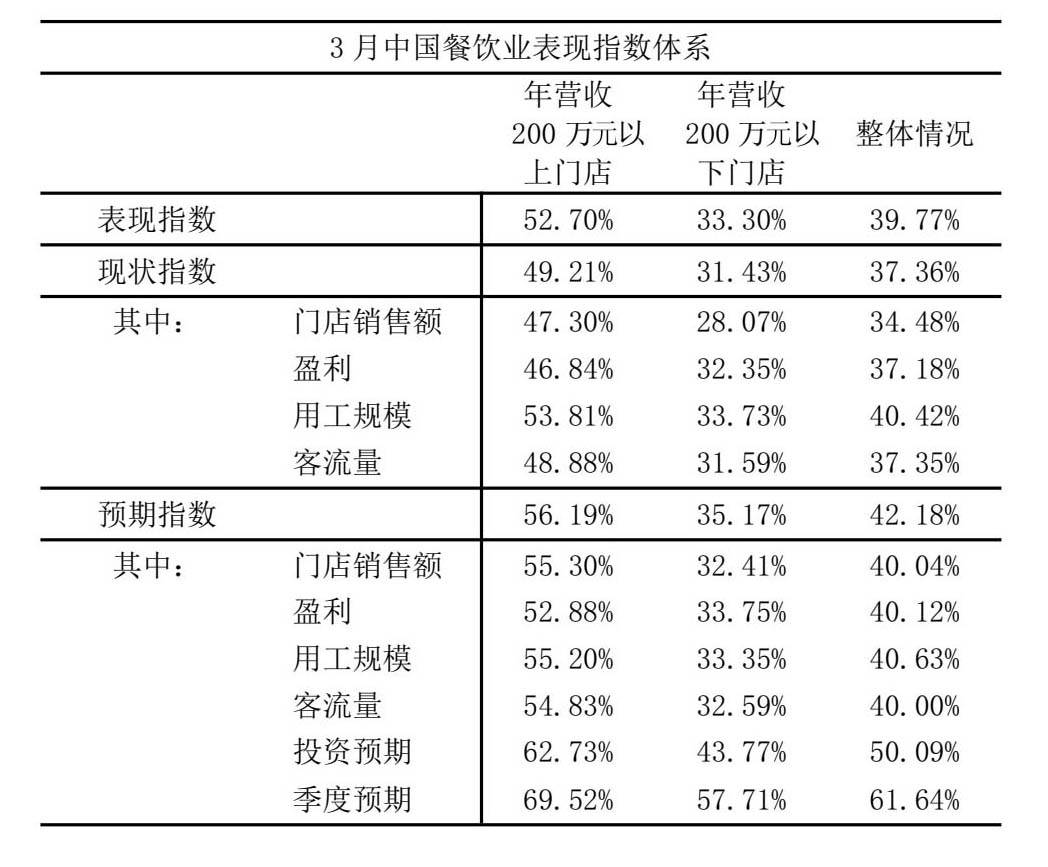

3月整体表现指数为39.77,环比下降3.03,低于中性水平10.23。其中,现状指数为37.36,环比下降5.57;预期指数为42.18,环比下降0.50。

总体来看,假期效应消退后,3月餐饮业运行整体承压,各项指数再度回落,表现指数持续处于中性水平以下。其中,现状指数降幅更为明显,预期指数在各地促消费政策持续发力及“春假”等制度探索,叠加五一假期临近的带动下降幅相对有限,市场主体对后续经营仍保持一定信心。目前政策效应更多体现在稳定预期层面,对实际经营改善的传导仍需时间。

同时,在平台高频大额补贴、消费者价格敏感度上升与企业经营成本上涨的叠加影响下,餐饮行业运行呈现波动加剧、持续承压态势。尤其是在平台大额补贴集中投放期间,企业正常定价机制与经营节奏受到较大干扰,部分以堂食为主的企业及规模以下餐饮商户受影响更为突出,餐饮行业价格体系在大额补贴竞争中受到冲击。上述现象反映出平台补贴行为的规则边界与运行机制仍有待进一步明晰,建议严格规范平台大额补贴行为,提升补贴规则透明度,帮助企业稳定预期,促进市场运行更加平稳有序。

3月中国餐饮业表现指数体系

门店销售额指数与盈利指数同步收缩

3月餐饮业现状指数为37.36,环比下降5.57。其中,门店销售额指数为34.48,盈利指数为37.18,用工规模指数为40.42,客流量指数为37.35,分别环比下降5.72、5.35、3.51、7.70。

3月餐饮业现状指数环比明显回落,其中,客流量指数降幅最大,节后消费需求快速回落、到店频次减少,是本月现状指数明显下降的主要因素。在客流量指数减少的带动下,门店销售额指数与盈利指数同步收缩,经营压力有所加大。相较之下,用工规模指数降幅相对较小,说明行业在用工调整上整体更为谨慎,企业更多通过内部调节与成本控制应对短期波动。总体来看,行业短期仍处于需求回归常态的调整阶段。

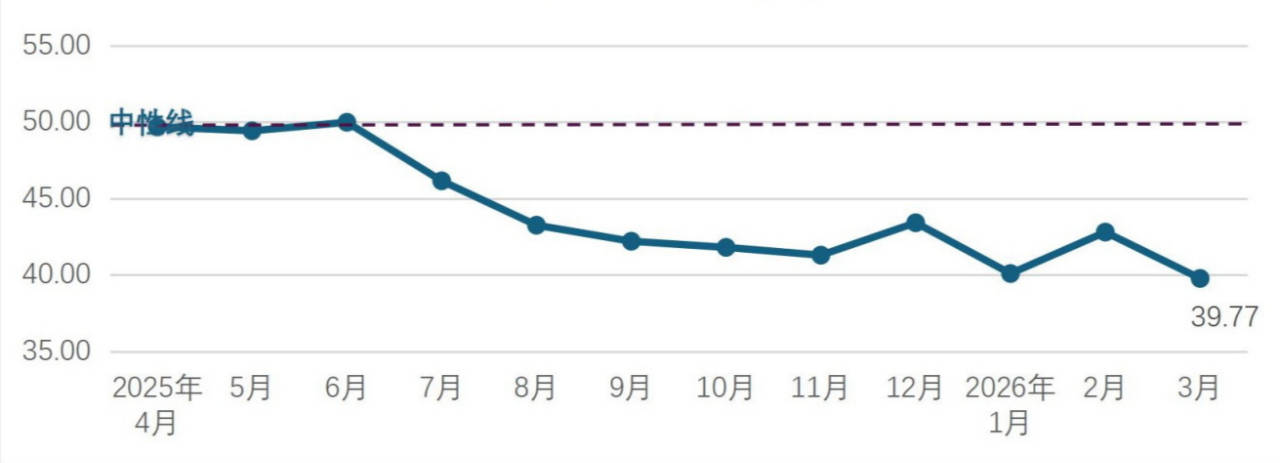

中国餐饮业表现指数趋势

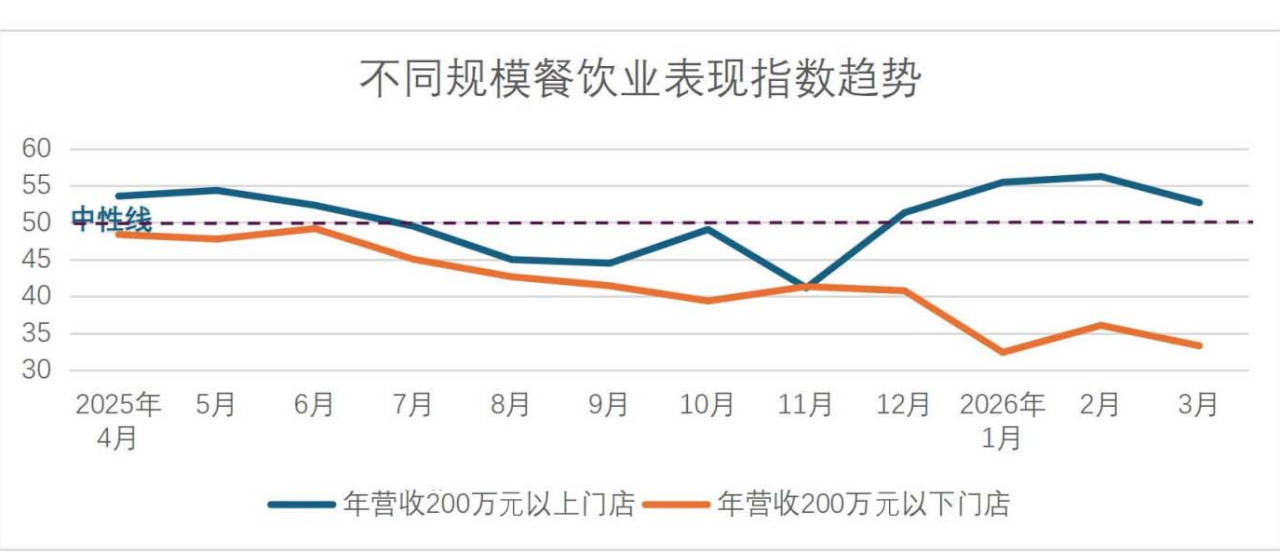

不同规模门店经营指标回归常态水平

3月餐饮业不同规模门店间的分化趋势依然明显。规模以上门店表现指数为52.70,环比下降3.54,维持在中性水平以上,经营总体较为稳定;规模以下门店表现指数为33.30,环比下降2.78,仍大幅低于中性水平,经营压力较大。

规模以上门店现状指数为49.21,环比下降11.06,其中,门店销售额指数为47.30,盈利指数为46.84,用工规模指数为53.81,客流量指数为48.88,环比分别下降12.84、12.99、6.65、11.78,节后聚餐、宴请等阶段性需求的回落,带动经营指标逐步回归常态水平。规模以上门店预期指数为56.19,环比上升3.97。门店销售额预期指数为55.30,盈利预期指数为52.88,用工规模预期指数为55.20,客流量指数为54.83,环比分别上升5.61、5.26、4.79、4.52。投资预期指数为62.73,季度预期指数69.52,环比分别下降0.31和1.29。规模以上门店预期指数所有指标均高于中性水平,对后续经营保持较强信心。

规模以下门店经营压力依然较为突出。现状指数为31.43,环比下降2.82。门店销售额指数为28.07,盈利指数为32.35,用工规模指数为33.73,客流量指数为31.59,环比分别下降2.15、1.52、1.94、5.65,大幅低于中性水平,经营压力突出。规模以下门店预期指数为35.17,环比下降2.74。其中,门店销售额指数为32.41,盈利指数为33.75,用工规模指数为33.35,客流量指数为32.59,环比分别下降3.05、1.60、1.56、3.75,均大幅低于中性水平,对后续市场走势缺乏信心。规模以下门店投资预期指数为43.77,环比下降3.70,表明门店在升级改造和规模扩张方面意愿偏弱;季度预期指数57.71,环比下降3.28,表明规模以下门店对未来一段时期经营状况改善仍保持一定信心,但较前期有所回落。

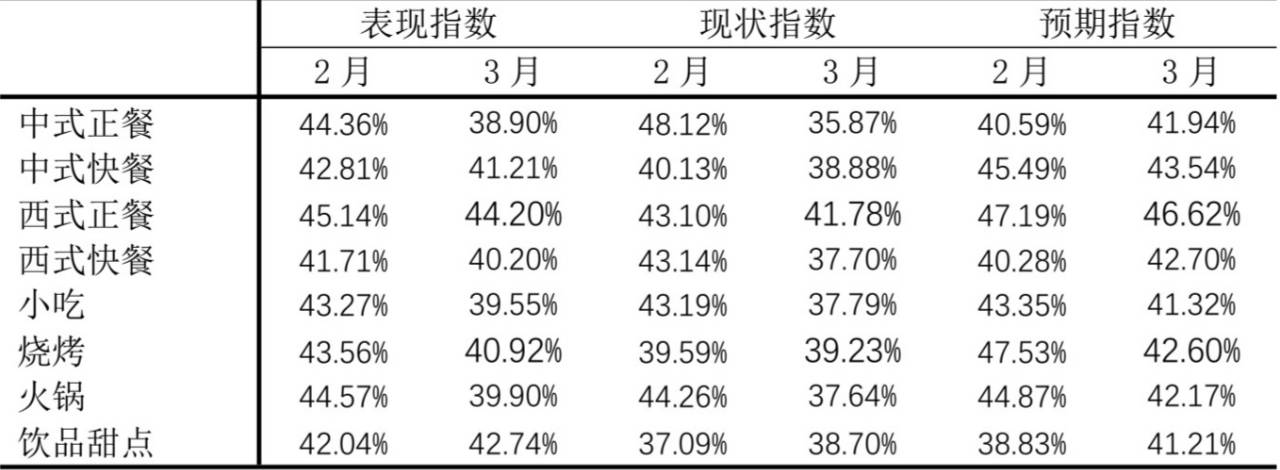

3月中国餐饮业各业态表现指数

4月餐饮业经营预期继续回落

4月餐饮业预期指数为42.18,环比下降0.5,低于中性水平7.82,门店对节日后市场走势的判断保持谨慎,波动较小。其中,门店销售额预期指数为40.04、客流量预期指数为40.00,环比分别下降0.16、1.00;盈利预期指数为40.12、用工规模预期指数为40.63,环比分别上升0.68、0.55。销售额与客流量预期出现回落,反映出市场主体对消费需求尤其是堂食需求回暖仍持谨慎态度;与此同时,盈利指数与用工规模指数有所上升,表明在成本控制优化、经营效率提升的带动下,企业对经营稳定性及收益改善仍保持一定信心。

4月投资预期指数为50.09,环比下降2.57,短期投资意愿趋于谨慎,扩张动力有所减弱,但仍未低于中性水平。季度预期指数为61.64,环比下降2.62,仍明显高于中性水平,反映出市场主体对行业中长期发展保持信心。

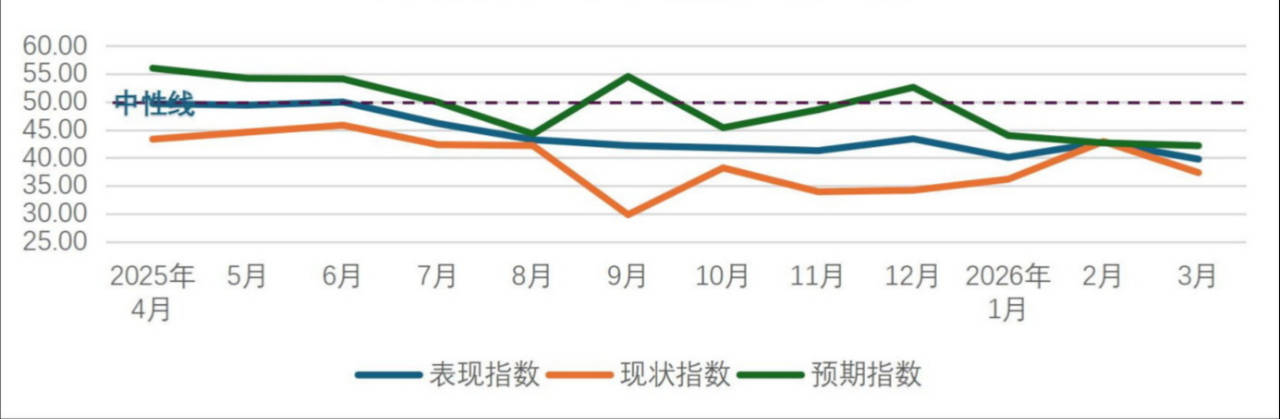

中国餐饮业表现指数整体趋势

各业态表现差异性分析

随着节日效应逐步消退,3月各业态表现指数较上月普遍回落,仅饮品甜点业态小幅回升。西式正餐表现相对稳定,为44.20;中式快餐、饮品甜点、西式快餐和烧烤分别为41.21、42.74、40.20和40.92;火锅、小吃、中式正餐表现指数回落至40以下,分别为39.90、39.55和38.90。节后消费需求回归常态,行业整体经营压力有所加大。

从结构上看,以中式正餐、火锅为代表的聚会型、堂食依赖度较高业态回落幅度更为明显,而快餐类及饮品甜点等刚需或小额高频消费业态表现相对稳定,行业呈现出由聚会消费向日常、理性消费转变的特征。

从指数总体看,3月餐饮业表现指数为39.77,环比下降3.03,低于中性水平10.23,行业整体继续处于收缩区间。

从指数维度看,3月餐饮业现状指数低于中性水平12.64,3月预期指数低于中性水平7.82,短期经营存在较大压力,对后续市场的判断较为保守。

从规模特征看,3月规模以上门店与规模以下门店的分化格局延续。规模以上门店表现指数继续保持在中性水平以上,规模以下门店表现指数有所下降,明显低于中性水平。

从不同业态角度看,各业态表现指数均低于中性水平,聚会型、堂食依赖度较高业态波动更为明显,餐饮消费向日常化、理性化转变。

从投资预期与季度预期看,3月投资预期指数为50.09,贴近中性水平,显示企业门店升级或扩大投资意愿有所回落;季度预期指数为61.64,高于中性水平,显示对未来一个季度的市场走势仍保持信心。

中国不同规模餐饮业表现指数趋势

(文、图/中国烹饪协会)