神州半导体IPO:8600万股份支付成疑,募资25亿超总资产两倍

一份注册资本仅6600万元、成立不足十年的半导体零部件公司,神州半导体正试图叩开科创板的大门,并计划一次性募集资金25.22亿元。

一笔近8600万元的股份支付,引发“谁在买单”的罗生门

招股书显示,报告期内公司营业收入分别为2.61亿元、4.46亿元和6.54亿元,最近三年复合增长率达58.31%,成长速度颇为亮眼。但值得关注的是,公司2023年度净利润为-2231.88万元,归母净利润为-2157.60万元,是报告期内唯一亏损的年份。

翻查财务报表附注,这笔亏损的主要“元凶”并非经营不善,而是一笔一次性的股份支付费用。招股书披露,公司2023年管理费用中确认的股份支付费用高达8596.09万元,而2024年、2025年这一数字仅为596.45万元和386.21万元。若剔除该笔一次性股份支付影响,公司2023年扣除非经常性损益后的归母净利润实际为5639.27万元,为正数。

招股书称,江苏信基向朱培文以0元对价转让其持有公司的5%股份,对公司实际控制人进行股权激励。

但关键矛盾在于:第67页明确记载江苏信基是转让方,5%股权系其以0元对价转让给朱培文;但到了第251页,这笔交易却被描述为神州半导体公司承担的股份支付费用,金额高达8,596.09万元,并直接拖累2023年业绩录得巨亏。

既然转让方是江苏信基(股东个人行为),为何最终承担成本的却是神州半导体(上市公司主体)?两处表述在交易主体和费用归属上存在明显冲突。这一问题需要该公司进一步说明。

总资产仅12亿元,一口气要募资25亿元?

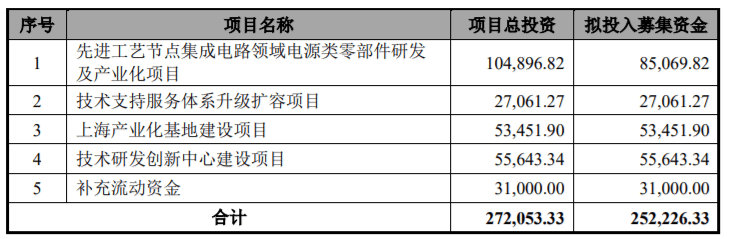

按照招股书披露的募投计划,神州半导体拟将募集资金投向“先进工艺节点集成电路领域电源类零部件研发及产业化项目”“技术支持服务体系升级扩容项目”“上海产业化基地建设项目”“技术研发创新中心建设项目”及“补充流动资金”五个项目,项目总投资达27.2亿元,其中拟使用募集资金25.22亿元。

对比之下,截至2025年末,公司资产总额仅为12.27亿元,归属于母公司所有者权益为10.92亿元。这意味着,本次拟募资规模是公司现有总资产的两倍有余,是净资产的逾两倍。

同时,公司2023年至2025年(下称“报告期”)各期末资产负债率(合并口径)分别为23.65%、15.92%和11.01%,呈逐年走低态势,公司并不存在明显的偿债压力或资金饥渴,这也让市场对如此大手笔的募资必要性产生疑问。

递表前夜“闪电”增资,价格三个月内暴涨逾两倍

招股书披露的股权变动历史显示,神州半导体在改制为股份公司前后,经历了一轮颇为密集的增资扩股。

2025年11月6日,容诚会计师事务所以2025年8月31日为基准日出具审计报告,神州半导体前身(神州有限)经审计净资产为7.55亿元;同日,厦门嘉学资产评估出具评估报告,评估净资产值为8.69亿元。据此,神州有限按12.589∶1的比例折股,整体变更为股份公司,注册资本6000万元,对应每股净资产约为14.48元。

然而仅仅一个月之后,2025年12月,包括智微攀峰、智微厚德、金资创兴、丰泉创投、拓荆芯链、嘉兴脉波、扬州产发华映、产发正德、华海金浦、光创基金、精选基金在内的11家新股东集中入股,合计认缴新增股份600万股,出资总额约3亿元,折算每股价格约为53.33元——较一个月前股份制改造时的每股净资产暴涨逾2.6倍。

这也就是说,在公司向证券交易所递交IPO申请材料前的最后关头,一批新股东以远高于近期净资产评估值的价格突击入股。这种在申报前夕短期内价格大幅跳涨的增资安排,其定价依据、是否存在利益输送空间等,值得监管层和投资者进一步关注。

上一篇:东方证券:推进发行股份及支付现金购买上海证券100%股权

下一篇:没有了