营收三连降、信贷违规频发,贵阳银行迎合规与经营双重考验

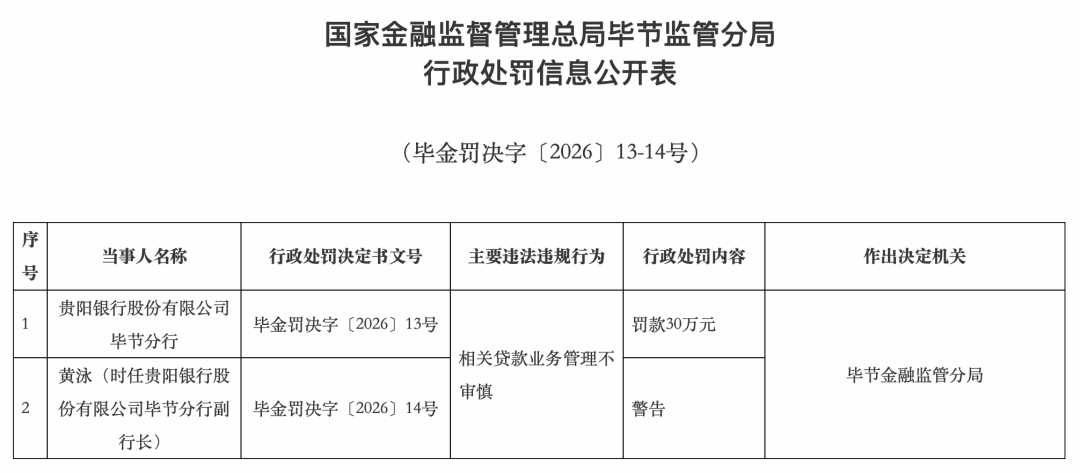

日前,国家金融监督管理总局毕节监管分局披露行政处罚信息,贵阳银行毕节分行因相关贷款业务管理不审慎被罚款30万元,同时时任贵阳银行毕节分行副行长黄泳被警告。

这是2026年以来贵阳银行(601997.SH)公开的第三张信贷类监管罚单,基层机构信贷合规隐忧再度凸显。

1月8日,国家金融监督管理总局安顺监管分局连开两张行政处罚决定书,贵阳银行镇宁支行、贵阳银行关岭支行均因贷款管理不审慎,各自被罚款20万元,且两家支行时任负责人被警告。

拉长时间维度,也不难发现信贷合规已是该行长期存在的经营痛点。

2025年全年,贵阳银行全辖机构共收到8张监管罚单,合计罚款金额345万元,范围覆盖总行及黔南、黔西南、遵义、六盘水等地市的分支机构。从违法违规事由来看,8张罚单中有7张指向信贷领域,涵盖贷款“三查”不尽职、流于形式,授信管控不严格,以及违规收取小微企业贷款承诺费等。

基层机构共性的信贷合规问题背后,是贵阳银行持续下行的经营基本面。

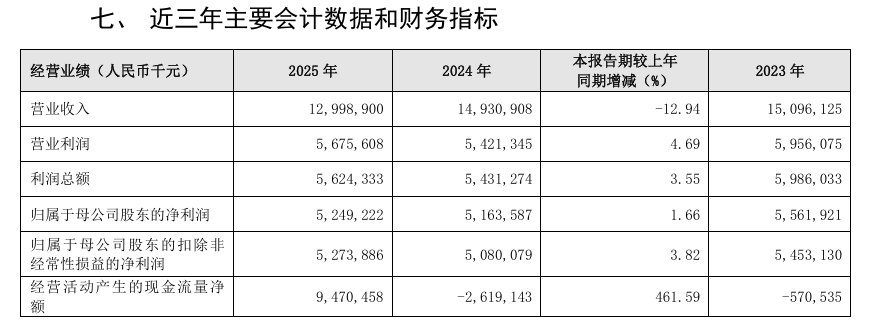

营收端,贵阳银行2023年实现营收150.96亿元,同比下降3.5%;2024年营收同比下降1.09%至149.31亿元;2025年营收下降加速,全年实现营收129.99亿元,同比下降12.94%。

对于营收持续收缩,贵阳银行在年报中给出两大核心原因:一是持续向实体经济让利,叠加LPR利率下行带动新发放信贷资产利率下降,以及存量资产利率调降、资产结构调整等因素,利息收入同比明显减少;二是受债券市场波动影响,交易性金融资产公允价值变动损益同比大幅缩水。

具体来看,2025年贵阳银行利息净收入为102亿元,同比减少9.21亿元,降幅8.28%。进一步拆分来看,规模因素导致利息净收入减少2.96亿元,利率因素则造6.25亿元的收入缺口,利率下行带来的息差收窄,是利息收入承压的核心推手。

利息收入持续收缩的同时,非利息收入的同步下滑未能形成有效抵补。

2025年,贵阳银行非利息收入27.99亿元,较上年减少10.11亿元,降幅26.54%。其中,投资收益实现29.08亿元,同比增长30.35%;手续费及佣金净收入2.69亿元,同比下降22.92%,理财、银行卡、结算等中间业务也在整体收缩。

利润端,2025年贵阳银行实现归母净利润52.49亿元,同比微增1.66%,不过“增利”的成色有限——利润的微增主要因营业支出的大幅压降。

根据财报,2025年贵阳银行营业支出73.23亿元,同比下降23.01%,降幅显著。其中,信用及其他资产减值损失为30.52亿元,较2024年的52.83亿元减少22.31亿元,降幅42.23%。

资产质量方面,账面数据看似平稳,实则长期风险安全垫在变薄。

2025年末,贵阳银行不良贷款率为1.59%,虽较2024年末仅微升0.01个百分点,但该行全年拨备覆盖率从年初的257.07%降至235.62%,下降21.45个百分点,拨贷比下降0.31个百分点。

值得一提的是,经营与合规双重承压之际,贵阳银行的核心管理层也迎来调整。

6月3日,贵阳银行发布公告称,董事长张正海因到龄退休,辞去公司董事长、执行董事及董事会发展战略委员会主任委员等全部职务,辞职后不再担任公司任何职务。公告同时明确,新任董事长选举产生且任职资格获监管部门核准前,由执行董事、行长盛军代为履行董事长职务。

来源:经理人网

编辑:曹諵

封面:AI生成