银行理财6月新发更多了,但赚的稳不稳?

6月银行理财的变化,不只发生在新发端。6月新发规模为5408.47亿元,较5月增长8.75%。存续规模稳定在30万亿左右,说明居民资金仍在理财体系内寻找相对稳健的配置出口;新发规模回暖,则说明年中资金扰动没有改变理财公司的供给节奏。

更值得放在一起看的,是这几组数字:固收+存续规模升至17.47万亿元,固收+新发占比达到73.21%,1-3年期产品占新发规模的51.74%,到期产品业绩基准下限达标率回升至78.79%。这些数字指向同一个变化:理财公司一边继续把资金期限拉长,一边用固收+承接低利率环境下的收益增强需求,但最终仍要回到收益表现和到期交付上接受检验。

因此,6月银行理财更完整的观察框架,是看规模端、发行端、收益端和交付端能不能形成同一条线:规模能否沉淀,产品能否发得出去,收益是否经得住波动,到期表现能否让客户认可。

6月核心数据

快速分析理财6月数据,可以在 Wind终端搜索 BFS 银行理财专题,或进入“基金 - 银行理财月报分析师 Agent”,查看规模结构、收益指数、达标率等月度数据。

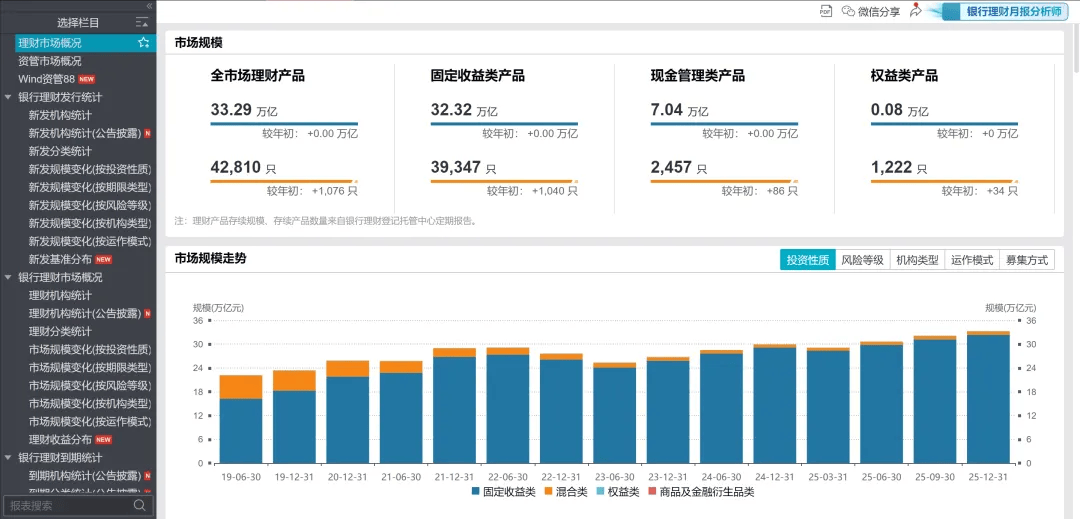

// 规模端:存续规模29.45万亿,保持稳定//

上半年银行理财存续规模保持在30万亿左右,说明居民财富配置对理财产品的依赖仍在。结构上,固收+是最明显的增量来源。6月固收+型产品存续规模为174702.93亿元,较5月增加828.06亿元;现金管理型降至60089.04亿元,纯债固收型降至42255.54亿元,两类产品分别较5月减少452.01亿元和790.26亿元。资金没有离开银行理财,但在不同产品类型之间重新分配。

数据来源:Wind-理财专题统计-市场规模变化(按投资性质)

这组变化说明,银行理财的规模扩张并不是平均分布。客户仍偏好低波动产品,但在收益率下行环境里,单纯流动性和纯债策略的吸引力下降,固收+承担了更多“稳健底仓+收益增强”的角色。对理财公司来说,这意味着存续规模增长的质量更取决于投研和组合管理能力,而不只是渠道端能否继续吸收资金。

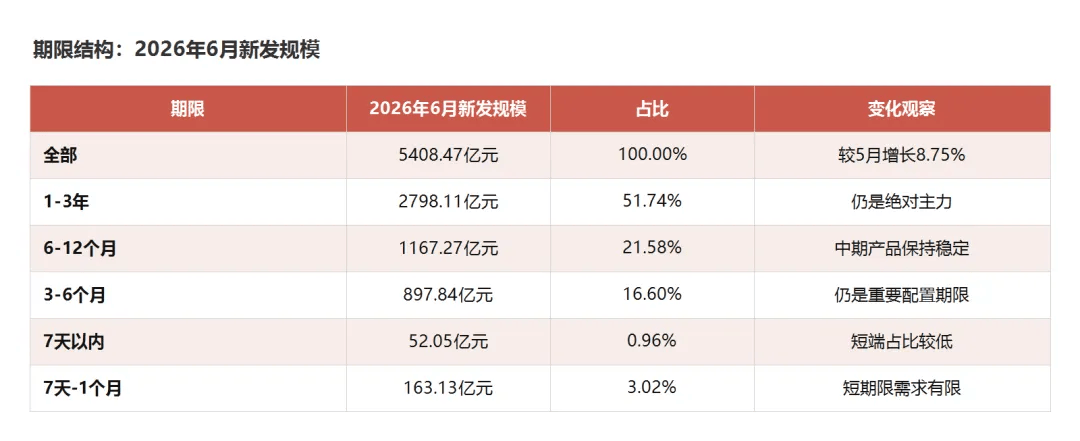

// 发行端:新发5408亿,期限继续往中长期走//

6月新发规模回升至5408.47亿元,较5月增加435.34亿元。1-3年期产品新发规模为2798.11亿元,占比51.74%,连续维持在五成以上;3-6个月与6-12个月产品合计占比38.18%;7天以内和7天至1个月产品合计占比不足4%。这说明新发回暖主要不是靠短期限冲量,而是继续围绕中长期产品展开。

从运作模式看,封闭型产品仍占新发规模的90.22%,最短持有期产品占比升至6.49%。封闭型占比维持高位,意味着理财公司仍在通过更稳定的资金期限换取资产端运作空间;最短持有期产品抬升,则反映客户并非完全放弃流动性,而是在收益和灵活性之间寻找折中。

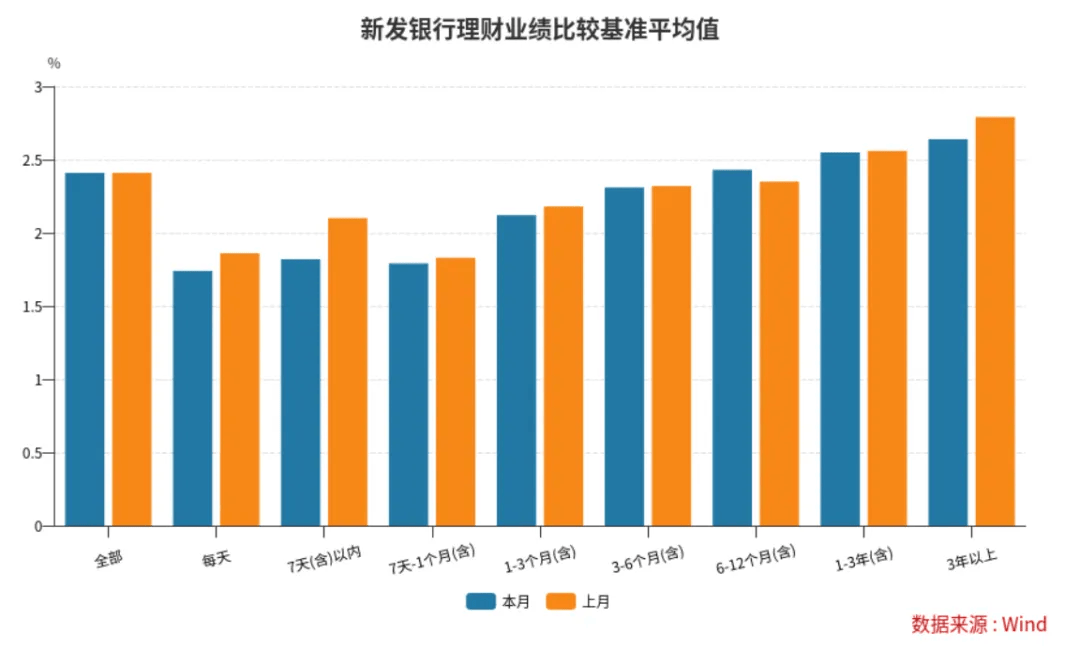

图:新发银行理财业绩比较基准平均值。数据来源:Wind

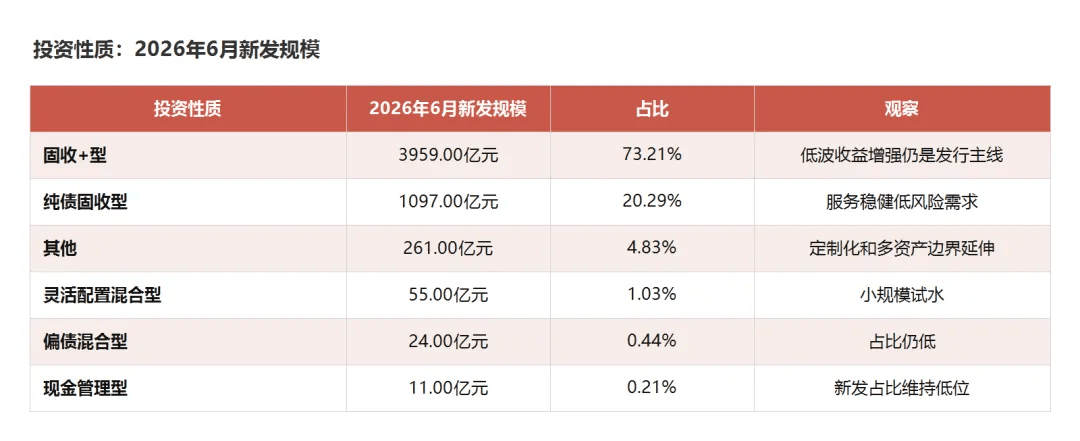

// 结构端:固收+仍是发行主轴//

从新发投资性质看,固收+型产品6月新发规模为3959.00亿元,占全部新发规模的73.21%,较5月继续提升;纯债固收型新发规模为1097.00亿元,占比20.29%。两者合计占比超过九成,说明银行理财的主战场仍在低波动产品内部,只是收益增强的权重正在上升。

固收+占比越高,市场越会追问两个问题:增强收益能不能兑现,净值波动是否还在客户可接受范围内。如果固收+只是发行端的标签,而不能在收益曲线和达标率上体现出稳定交付,客户对中长期产品的接受度也会受到影响。这也是后面必须看收益率、年化收益和达标率的原因。

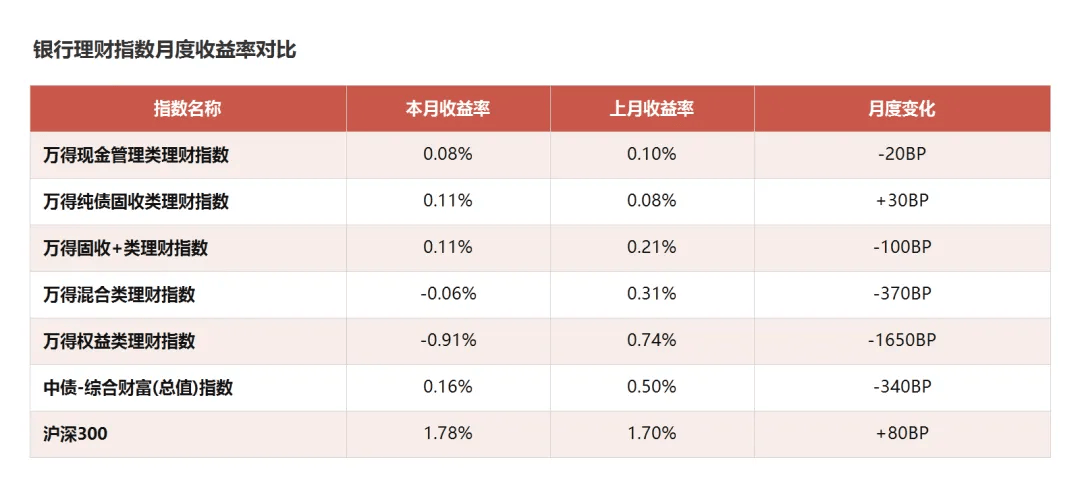

// 收益端:月度分化,近三月修复更明显//

6月单月收益并不均衡。现金管理类、纯债固收类和固收+类理财指数保持正收益,但固收+月度收益率从上月0.21%降至0.11%;混合类和权益类月度收益转负,其中权益类理财指数本月为-0.91%。同期沪深300仍上涨1.78%,说明权益市场走强并不必然等同于权益类理财产品同步受益,产品策略、仓位和波动管理会显著影响客户体验。

数据来源:Wind-指数数据浏览器

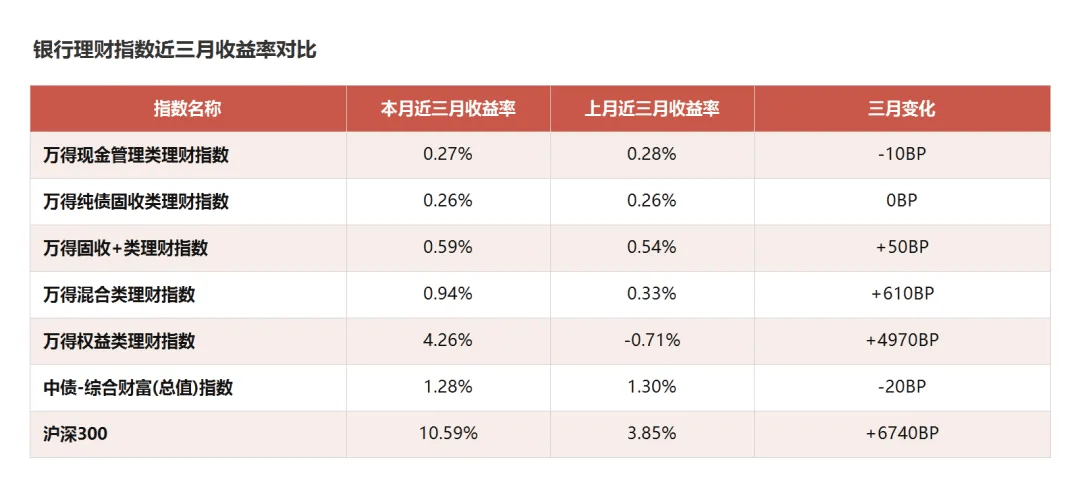

拉长到近三个月看,修复更明显。固收+近三月收益率从0.54%升至0.59%,混合类从0.33%升至0.94%,权益类从-0.71%升至4.26%;同期沪深300近三月收益率升至10.59%。这说明风险资产阶段性修复已经体现在部分理财指数中,但弹性越大的资产,后续也越需要关注回撤、持有期和产品策略是否匹配客户风险承受能力。

数据来源:Wind-指数数据浏览器

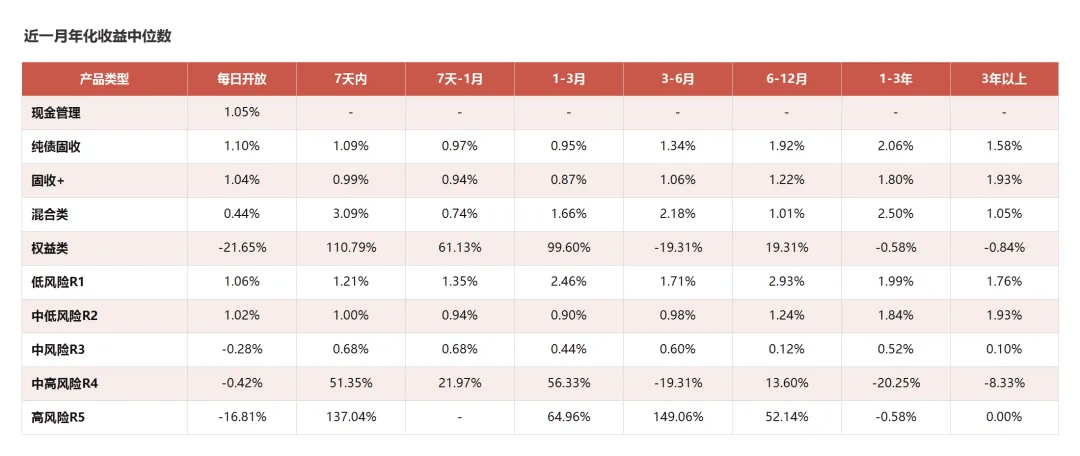

// 年化收益:典型产品的持有体验更分化//

除了指数表现,产品层面的收益分布也值得看。6月各类银行理财产品的年化收益中位数显示,现金管理每天开放型为1.05%,中低风险R2每天开放型为1.02%,读数相对稳定;纯债固收在1-3年持有期的中位数为2.06%,固收+在3年以上持有期的中位数为1.93%,中长期产品仍更容易体现期限和策略的收益补偿。

这组数据按产品类型、风险等级和持有期限分组统计,更接近产品池里“典型产品”的收益表现。它和理财指数不是同一口径:指数反映类别净值走势,中位数反映产品收益分布。两者放在一起看,可以避免只用单一指标判断理财体验,也能看出同一类产品在不同持有期上的差异。

从近一月读数看,混合类、权益类以及中高风险、高风险产品的短期年化弹性很大。权益类每天开放型为-21.65%,但7天以内持有期达到110.79%,1-3个月持有期达到99.60%;高风险R5的3-6个月持有期读数达到149.06%,同时每天开放型为-16.81%。这类短期年化不能直接当作长期收益预期,更需要结合持有期、净值波动和产品策略一起看。

数据来源:Wind-理财收益综合屏

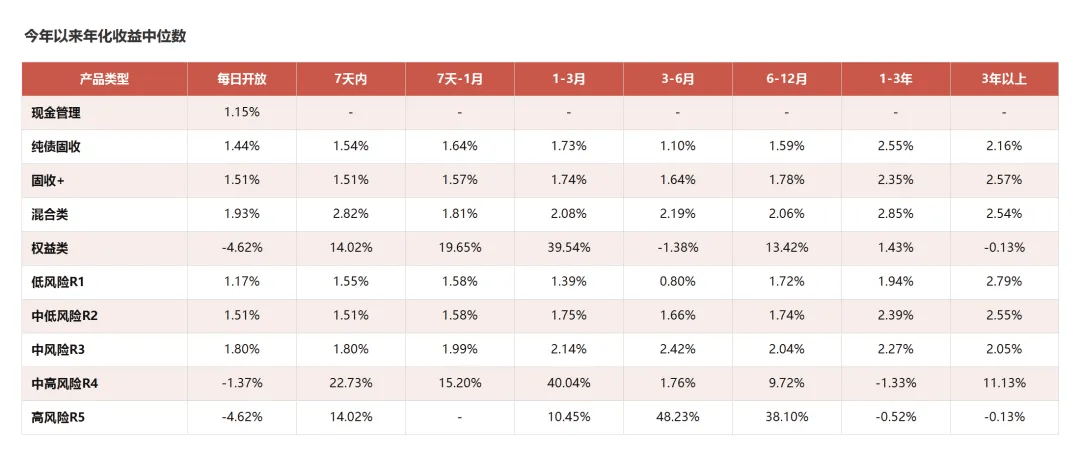

拉长到今年以来,产品收益中位数的稳定性更容易看出来。纯债固收1-3年持有期为2.55%,固收+ 1-3年和3年以上持有期分别为2.35%和2.57%,混合类1-3年和3年以上持有期分别为2.85%和2.54%。相比近一月读数,今年以来口径更能过滤短期净值扰动,也更适合观察中长期产品的真实持有体验。

数据来源:Wind-理财收益综合屏

但今年以来的表格同样提示,风险越高,读数越需要谨慎使用。权益类每天开放型为-4.62%,但1-3个月持有期为39.54%;中高风险R4的1-3个月持有期为40.04%,3年以上持有期为11.13%,而1-3年持有期为-1.33%。对投资者来说,这部分数据更适合用来观察不同持有期的典型收益区间,而不是单独用来判断某一只产品的表现。

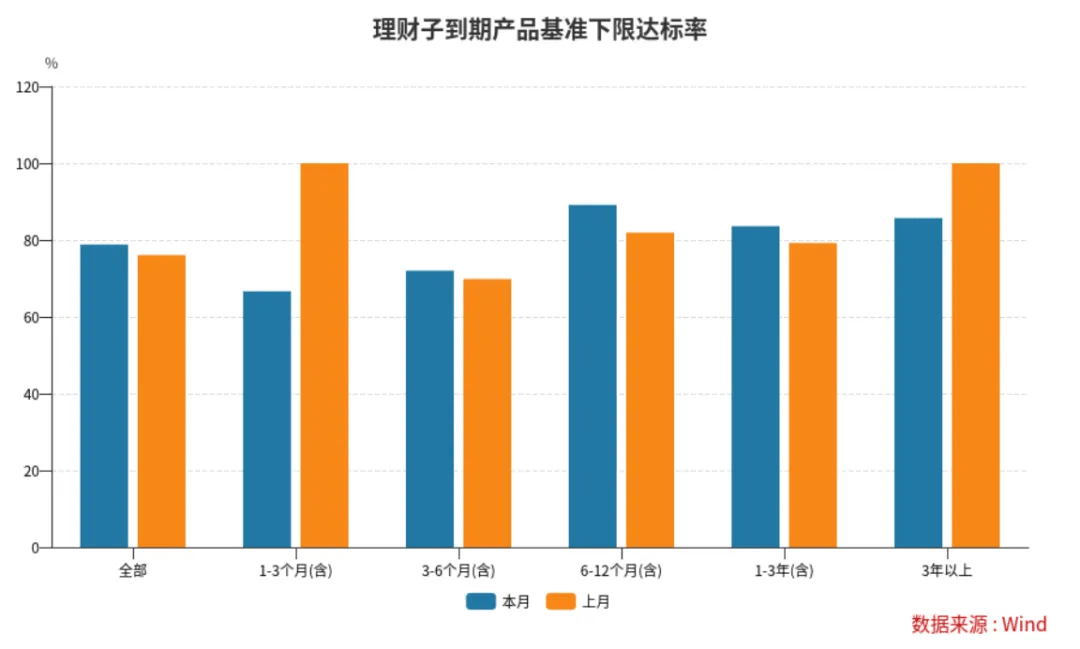

// 交付端:达标率回升,但短端仍承压//

发行端往中长期、封闭式和固收+集中,最终都要接受到期表现检验。对银行理财客户来说,到期产品是否达到业绩比较基准下限,是比单月新发规模更直接的体验指标。尤其在固收+占比提升后,客户并不会只关心产品是否发得出去,更会关心到期时能否兑现当初的收益区间预期。

6月全市场理财子公司到期产品业绩基准下限达标率为78.79%,较上月提升267BP。其中,6-12个月产品达标率从81.93%升至89.11%,1-3年产品从79.19%升至83.57%,中长期产品改善较明显;1-3个月产品达标率从100.00%降至66.67%,短期限产品仍更容易受到阶段性市场波动和样本结构影响。

数据来源:Wind-理财专题统计-到期达标统计

这和6月新发结构能够连起来看:理财公司继续推中长期产品,不只是为了锁定资金期限,也是为了争取更稳定的资产运作周期。如果中长期产品达标率持续改善,期限拉长才更容易被客户接受;如果短端达标率波动反复,客户对灵活产品的收益预期也会更谨慎。

// 跨境配置和信披要求决定竞争方式//

6月以后,银行理财还有两条行业线索值得继续跟踪:一条是资产边界拓宽,另一条是产品展示和信息披露要求更加精细。前者关系到收益来源,后者关系到投资者能否真正理解产品风险。

证券时报报道称,银行理财公司被引入银行间外币对市场,并于6月16日完成理财资金在该市场的首笔交易;此前中银理财、工银理财和招银理财已获得债券通“南向通”交易资格。低利率环境下,跨境资产配置有助于丰富收益来源,但也对风险揭示和净值管理提出更高要求。

监管和信披方面,《金融产品网络营销管理办法》将于2026年9月30日起实施。对理财公司而言,产品展示不能只突出短期收益,更需要把风险揭示、净值波动、业绩比较基准和投资者适当性说清楚。

// 后续关注 //

· 新发回暖能否延续。如果7月新发继续维持在较高水平,说明资金回流理财仍有支撑。

· 固收+占比提升后,收益增强是否稳定兑现。后续要看收益率和净值波动,而不是只看发行占比。

· 到期达标率修复是否持续。达标率比单月短期年化更能反映产品交付能力。

· 跨境配置和网络营销新规如何改变产品展示。收益来源更多元,也意味着信披和风险说明要更精细。

免责声明:本报告所载信息来源于Wind金融终端公开数据及市场公开信息,不构成任何投资建议。报告内容基于历史数据与市场环境分析,未来市场走势受宏观经济、政策变动、市场情绪等多重因素影响,存在不确定性。投资者应独立判断并承担相应风险。Wind金融终端不对因使用本报告所导致的任何直接或间接损失承担责任。