九成收入系于单一客户,朗迅科技募资扩产是豪赌吗?

近日,杭州朗迅科技股份有限公司(下称 “朗迅科技”)深市主板 IPO 申请已获深交所受理,由广发证券担任保荐机构,拟募集资金 65.17 亿元,投向芯片测试产能扩建、总部研发大楼等四大核心项目。

作为国内规模最大的内资第三方集成电路测试企业,朗迅科技近年业绩呈爆发式增长,三年营收近乎翻两番的成绩单格外亮眼。但界面新闻记者注意到,在高速增长之下,公司超高客户集中度、研发投入强度持续下滑、子公司巨额回购对赌、产能未满却激进扩产等多重风险也浮出水面。

单一客户贡献超九成收入

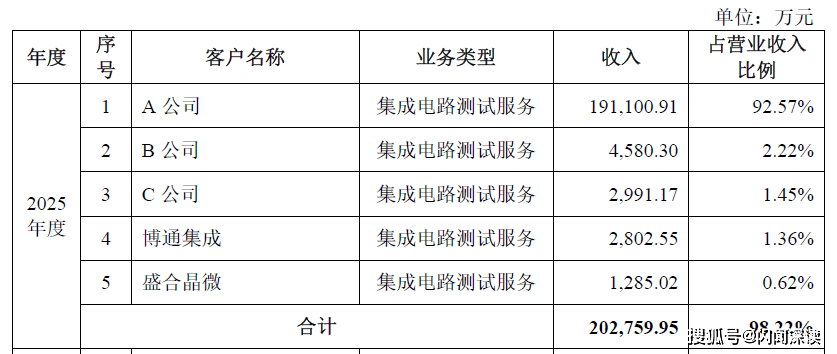

2023至2025年,朗迅科技营收从5.36亿元升至20.64亿元,归母净利润从0.99亿元增至6.20亿元。同期,公司向前五大客户合计销售收入占总营收比例分别为 93.75%、96.55% 和 98.22%,集中度逐年走高。

界面记者注意到,2023至2025年,朗迅科技第一大客户A公司收入贡献占比分别达到 87.05%、86.49% 和 92.57%。2025 年,公司单一客户收入占比突破九成。

虽然朗迅科技表示“积极进行其他客户的业务拓展”,但实际拓展效果并未体现在客户结构上 ——A 公司自身测试需求的高速增长,反而进一步推高了客户依赖度,新客户贡献的增量远跟不上核心客户的订单扩张速度。

数据来源:公司公告、界面新闻研究部

除了A公司之外,持有朗迅科技1.03%股份的博通集成(38.780, -0.47, -1.20%)(603068.SH)也是重要客户,在2023年、2024年和2025年分别为朗迅科技第二、第三和第五大客户。这种既为客户又持股的"客户+股东"双重关系,也某种程度上折射出公司客户结构的封闭性。

会计师张明德对界面新闻记者表示,一家拟IPO企业九成以上收入来自单一客户,意味着公司的定价权、订单稳定性乃至持续经营能力都系于一家之手;一旦该客户将订单转移、自研测试能力或需求萎缩,业绩将面临断崖式下滑风险。

研发费用率三连降

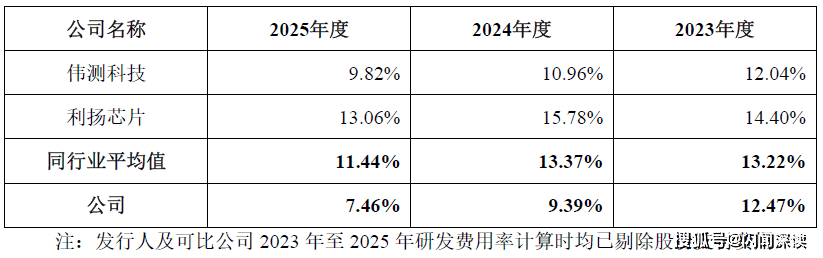

客户高度集中之外,研发投入强度持续下滑更直接关系到这家技术驱动型企业的长期核心竞争力。 2023-2025 年,朗迅科技研发费用率分别为 12.47%、9.39%、7.46%,三年累计下滑5.01个百分点;与同行业上市公司平均水平相比,差距从2023年的0.75 个百分点,拉大至2025年的3.98个百分点,研发投入强度落后于行业主流水平。

数据来源:公司公告、界面新闻研究部

对此,朗迅科技方面对界面新闻记者表示,“2023年至2025年,公司研发投入分别为6,676.54万元、10,206.53万元、15,390.31万元,研发投入占比下滑是营收基数快速扩大导致的阶段性结果。”

但这一说法值得商榷。同行伟测科技(154.730, -9.29, -5.66%)(688372.SH)在2023年到2025年收入同样大幅增长,在2025年收入低于朗迅科技的情况下,其1.72亿元的研发费用相比朗迅科技依然更高。换言之,即便抛开费率、只看绝对投入额,朗迅科技的研发力度也不及营收规模更小的同行。

资深半导体工程师王建平向界面新闻记者分析称,集成电路测试行业核心壁垒在于测试工艺积累、程序开发能力和高端设备适配深度,都依赖持续高强度研发投入。在AI算力、车规芯片、先进封装(Chiplet)等技术快速迭代期,7nm以下高端芯片测试、HBM存储测试、系统级测试(SLT)等新工艺对测试程序开发、ATE设备适配能力要求极高,研发投入强度不足将直接削弱长期竞争力。朗迅科技当前利润高增长主要依靠产能扩张和规模效应,但技术迭代若跟不上,未来能否持续承接高端测试订单的能力将受影响。

子公司暗藏4亿元回购义务

在显性的财务数据之外,一笔隐藏在子公司层面的股权回购义务,构成了朗迅科技的隐形债务风险。

2025 年 11 月,杭州禾合滨创、杭州鑫创引领两家国有背景投资机构,向朗迅科技核心子公司杭州芯云海合计增资 4 亿元,增资完成后两家机构合计持股 17.38%。根据股东协议约定,该笔投资附带股权回购义务,朗迅科技作为控股股东承担连带担保责任。

朗迅科技并未详细披露回购的具体触发条件,但从 IPO 前突击融资的行业惯例来看,常见触发条款通常包括:未能在约定时限内完成合格 IPO、核心经营指标未达承诺、实控人或公司发生重大违规等。4 亿元的回购义务规模,相当于朗迅科技 2025 年末净资产(约 23 亿元)的 17.4%,一旦触发回购,将对公司现金流造成冲击。

朗迅科技方面对界面新闻记者表示,基于相关协议中存在股权回购条款,公司已在招股书中对上述股权投资确认了相应的负债。

会计师赵志坚表示,IPO 前夕引入外部投资者附带回购条款在一级市场并不鲜见,但朗迅科技的情况值得警惕:一方面,公司 2025 年末资产负债率已升至 71.37%,本身处于较高负债水平;另一方面,公司正处于大规模扩产周期,日常经营与项目建设都存在巨大资金需求。一旦回购条件触发,公司需要即时支付巨额现金,这对现金流本就紧张的重资产企业而言,无异于一颗 “定时炸弹”。更关键的是,招股书未披露具体触发条件,投资者难以准确评估这一风险的爆发概率与影响程度。

新增产能消化存疑

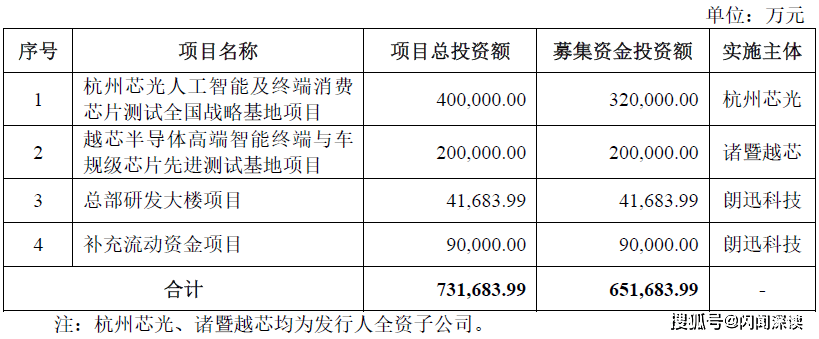

本次IPO,朗迅科技拟募集资金65.17亿元,用于杭州芯光人工智能及终端消费芯片测试全国战略基地、越芯半导体高端智能终端与车规级芯片先进测试基地、总部研发大楼等项目。其中,52亿元直接用于测试产能扩建。截至2025年末,公司固定资产原值达56.84亿元,也就是说,公司IPO项目达产后,预计产能可能还将扩张一倍左右。

数据来源:公司公告、界面新闻研究部

界面新闻记者注意到,朗迅科技现有产能并未完全打满。2025年公司成品测试和晶圆测试的产能利用率分别为76%和88%,两大核心业务均存在不同程度的产能富余。在现有产能尚未打满的情况下,启动规模翻倍的扩产计划,新增产能消化逻辑引发市场关注。

投行人士杨鸣告诉界面新闻记者,半导体测试行业是典型重资产赛道,设备折旧对利润侵蚀刚性,一家净资产23亿元的公司要募资65亿元,募资额接近净资产3倍,相对较为激进。更核心的问题在于,结合公司高度集中的客户结构,新增产能的消化在很大程度上仍将依赖 A 公司的需求持续增长。如果未来 A 公司需求增速放缓、订单向多家供应商分流,或是行业周期下行导致整体测试需求萎缩,新增产能将面临大面积闲置风险。届时,大额固定资产折旧将迅速吞噬公司利润,此前的高增长可能快速反转。

“从行业规律来看,半导体测试产能的建设与释放存在明显周期差,从设备采购、安装调试到产能爬坡通常需要 1-2 年时间。当前行业处于上行周期时启动扩产,等产能真正释放时,很可能撞上行业下行周期,产能过剩的风险不容忽视。” 杨鸣对界面新闻记者表示。(界面新闻)